2.10. Проверка гипотез о значениях коэффициентов: односторонние критерии

Вспомним пример с потреблением текстиля. Мы подобрали линейную модель в логарифмах (с постоянными эластичностями)

![]()

(здесь

![]() —

расходы на личное потребление текстиля,

—

расходы на личное потребление текстиля,![]() — относительная цена текстиля,

— относительная цена текстиля,![]() -

располагаемый доход). В рамках этой

модели представляют интерес гипотезы

-

располагаемый доход). В рамках этой

модели представляют интерес гипотезы![]() и

и![]() о «единичной эластичности» расходов

на потребление текстиля как по доходам,

так и по ценам.

о «единичной эластичности» расходов

на потребление текстиля как по доходам,

так и по ценам.

Построить критерии

с уровнем значимости

![]() для проверки этих гипотез можно по той

же схеме, по которой строятся критерии

проверки гипотез

для проверки этих гипотез можно по той

же схеме, по которой строятся критерии

проверки гипотез![]() ,

только теперь для проверки гипотезы

,

только теперь для проверки гипотезы![]() следует использовать

следует использовать![]() -

статистику

-

статистику

![]()

а для проверки

гипотезы

![]() —

—![]() -

статистику

-

статистику

![]()

Каждая из этих

статистик, в случае справедливости

соответствующей нулевой гипотезы,

имеет распределение![]() .

Нулевая гипотеза отвергается, если

значение

.

Нулевая гипотеза отвергается, если

значение![]() -

статистики превышает по абсолютной

величине значение

-

статистики превышает по абсолютной

величине значение![]() .

.

В нашем примере

![]()

![]()

Таким образом,

отклонение значения

![]() от гипотетического значения

от гипотетического значения![]() статистически значимо —гипотеза

статистически значимо —гипотеза![]() отвергается. В то же время, отклонение

значения

отвергается. В то же время, отклонение

значения![]() от гипотетического значения

от гипотетического значения![]() не является статистически значимым, игипотеза

не является статистически значимым, игипотеза![]() не отвергается.

не отвергается.

Замечание.Из

проведенного рассмотрения видна важностьне толькоабсолютных отклоненийоценок![]() от гипотетических значений параметров

от гипотетических значений параметров![]() ,но и точностейоценок

,но и точностейоценок![]() ,

измеряемых дисперсиями

,

измеряемых дисперсиями![]() и оцениваемых величинами

и оцениваемых величинами![]() .

Действительно, абсолютные величины

отклонений в рассмотренном примере

равны

.

Действительно, абсолютные величины

отклонений в рассмотренном примере

равны

![]() и

и

![]() ,

,

соответственно,

т. е. отличаются не очень существенно.

Однако

![]() примерно

в 4.3 раза меньше, чем

примерно

в 4.3 раза меньше, чем![]() ,

и именно такое большое отличие

,

и именно такое большое отличие![]() и

и![]() и приводит, в конечном счете,к

противоположным решениямв отношении

гипотез

и приводит, в конечном счете,к

противоположным решениямв отношении

гипотез![]() и

и![]() .

.

Итак, на основании

построенной процедуры гипотеза

![]() отвергается. А что же тогда принимается?

отвергается. А что же тогда принимается?

Формально,

альтернативой для

![]() в построенном критерии является гипотеза

в построенном критерии является гипотеза![]() ,

поскольку критическое множество содержит

в равной степени какбольшие

положительные, так и большие (по

абсолютной величине)отрицательныезначения

,

поскольку критическое множество содержит

в равной степени какбольшие

положительные, так и большие (по

абсолютной величине)отрицательныезначения![]() -

статистики

-

статистики![]() .

В то же время, значение

.

В то же время, значение![]() ,

соответствующее отклонению

,

соответствующее отклонению![]() ,

скорее говоритв пользу того, что в

действительности

,

скорее говоритв пользу того, что в

действительности ![]() .

.

В этой связи,

естественным представляется более

определенный выбор альтернативной

гипотезы, а именно, сопоставление нулевой

гипотезе

![]() односторонней альтернативы

односторонней альтернативы ![]() (односторонняя альтернатива — в

отличие отдвухсторонней альтернативы

(односторонняя альтернатива — в

отличие отдвухсторонней альтернативы

![]() ).

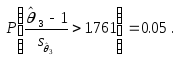

При такой постановке задачи отвержение

нулевой гипотезы

).

При такой постановке задачи отвержение

нулевой гипотезы![]() в пользу альтернативы

в пользу альтернативы![]() производится толькопри больших

положительных отклонениях

производится толькопри больших

положительных отклонениях![]() ,

т. е.при больших положительных

значениях

,

т. е.при больших положительных

значениях ![]() -статистики.

Если мы отнесем к последним значения,

превышающие

-статистики.

Если мы отнесем к последним значения,

превышающие![]() ,

то получим статистический критерий, у

которого ошибка первого рода (уровень

значимости) равна

,

то получим статистический критерий, у

которого ошибка первого рода (уровень

значимости) равна![]() .

Его критическое множество определяется

соотношением

.

Его критическое множество определяется

соотношением

![]()

справа стоит теперь

значение

![]() ,

а не

,

а не![]() ,

как это было при двухсторонней

альтернативе. Поскольку у нас

,

как это было при двухсторонней

альтернативе. Поскольку у нас![]() ,

мыотвергаемгипотезу

,

мыотвергаемгипотезу![]() в пользу гипотезы

в пользу гипотезы![]() .

.

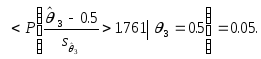

Построим аналогичную

процедуру для параметра

![]() .

Именно, построим критерий уровня

.

Именно, построим критерий уровня![]() для проверки гипотезы

для проверки гипотезы![]() против односторонней альтернативы

против односторонней альтернативы![]() .

Критическое множество такого критерия

должно состоять из значений

.

Критическое множество такого критерия

должно состоять из значений![]() -статистики,

превышающих

-статистики,

превышающих![]() .

У нас значение

.

У нас значение

![]()

опять меньше

порогового, так что гипотеза

![]() не отвергаетсяв пользу

не отвергаетсяв пользу![]() .

.

Обратим теперь внимание на то, что при рассмотрении пары конкурирующих гипотез

![]()

мы выделяем в

гипотезу

![]() только одночастное значение

только одночастное значение![]() ,

хотя по-существу дела проблема состоит

скорее в выборе между гипотезами

,

хотя по-существу дела проблема состоит

скорее в выборе между гипотезами

![]()

Последняя ситуация

коренным образом отличается от предыдущей:

![]() оказываетсясложной гипотезой,

т. е. гипотезой, допускающейболее

одного значения параметра, в данном

случае дажебесконечно многозначений

параметра

оказываетсясложной гипотезой,

т. е. гипотезой, допускающейболее

одного значения параметра, в данном

случае дажебесконечно многозначений

параметра![]() .

В противоположность этому, в предыдущей

ситуации гипотеза была

.

В противоположность этому, в предыдущей

ситуации гипотеза была![]() простой.

простой.

Какие осложнения возникают при использовании сложной нулевой гипотезы?

Возьмем, для

примера, частную гипотезу

![]() .

Мы отвергли бы ее в пользу

.

Мы отвергли бы ее в пользу![]() при

при

![]()

В то же время,

частную гипотезу

![]() мы отвергаем в пользу той же

мы отвергаем в пользу той же![]() при

при

![]()

Иначе говоря, при

различных частных гипотезах, входящих

в состав сложной нулевой гипотезы![]() ,

мы получаемразличные критические

множества, обеспечивающие заданный

уровень значимости (ошибку 1-го рода)

,

мы получаемразличные критические

множества, обеспечивающие заданный

уровень значимости (ошибку 1-го рода)![]() .

Построение каждого такого множества

непосредственно используетконкретное

гипотетическое значение

.

Построение каждого такого множества

непосредственно используетконкретное

гипотетическое значение ![]() ,

тогда как в рамках гипотезы

,

тогда как в рамках гипотезы![]() отдельноегипотетическое значение

параметра

отдельноегипотетическое значение

параметра![]() не конкретизируется.

не конкретизируется.

Возникающее

затруднение преодолевается, исходя из

следующих соображений. Коль скоро мы

не в состоянии построить единое для

всех![]() критическое множество, вероятность

попадания в которое равна

критическое множество, вероятность

попадания в которое равна![]() при справедливости каждой отдельной

частной гипотезы, следует попытаться

построить единое для всех

при справедливости каждой отдельной

частной гипотезы, следует попытаться

построить единое для всех![]() критическое множество, вероятность

попадания в которое при выполнении

каждойотдельнойчастной гипотезы

была быне больше

критическое множество, вероятность

попадания в которое при выполнении

каждойотдельнойчастной гипотезы

была быне больше![]() .

Такая задача реализуется путем

использования критического множества,

соответствующего граничномузначению

односторонней гипотезы, в данном случае

.

Такая задача реализуется путем

использования критического множества,

соответствующего граничномузначению

односторонней гипотезы, в данном случае![]() .

.

Действительно,

пусть мы берем критическое множество

![]() соответствующее граничной частной

гипотезе

соответствующее граничной частной

гипотезе![]() ,

так что

,

так что

Тогда, если в

действительности верна частная гипотеза

![]() то

то

Вообще, какая бы

частная гипотеза![]()

![]() ни была верна, вероятность отвергнуть

ее в рамках указанной процедуры не

превысит

ни была верна, вероятность отвергнуть

ее в рамках указанной процедуры не

превысит![]() .

.

В этом контексте,![]() по-прежнему называетсяуровнем

значимости критерия, тогда какпонятие ошибки 1-го рода уже теряет

смысл для критерия в целом.Уровень

значимостиограничивает сверхуошибки 1-го рода, соответствующиечастным

гипотезам, входящим в состав сложной

нулевой гипотезы.

по-прежнему называетсяуровнем

значимости критерия, тогда какпонятие ошибки 1-го рода уже теряет

смысл для критерия в целом.Уровень

значимостиограничивает сверхуошибки 1-го рода, соответствующиечастным

гипотезам, входящим в состав сложной

нулевой гипотезы.

Основной вывод из сказанного: при указанном подходе к построению критериев проверки сложных нулевых гипотез вида

![]() (эластичность при

(эластичность при

![]()

![]() (неэластичность

при

(неэластичность

при

![]()

![]() (неэластичность

при

(неэластичность

при

![]()

![]() (эластичность при

(эластичность при

![]()

против соответствующих

односторонних альтернатив можно

пользоваться критериями уровня

![]() ,

построенными для работы с теми же

альтернативами, но припростых гипотезах

,

построенными для работы с теми же

альтернативами, но припростых гипотезах

![]()

![]()

![]()

![]() соответственно.

соответственно.

Замечание.То же относится и к другим аналогичным парам гипотез, в которых вместо значения 1 берутся другие фиксированные граничные значения.