Приклад виконання типового завдання

1. Економічна постановка задачі

На підставі даних про рівень прибутку і обсяг інвестицій (у грошових одиницях) побудувати економетричну модель залежності між економічними показниками. Розрахувати прогнозне значення залежної змінної та довірчі інтервали прогнозу. Дані наведено в таблиці:

-

Період часу

Х, обсяг інвестицій (тис. грн.)

Y, прибуток

(тис. грн.)

Січень

60,000

38,000

Лютий

63,000

40,000

Березень

56,000

37,000

Квітень

64,000

41,000

Травень

67,000

43,000

Червень

56,000

38,000

Липень

70,000

45,000

Серпень

68,000

44,000

Вересень

73,000

47,000

Жовтень

77,000

50,000

Листопад

75,000

48,000

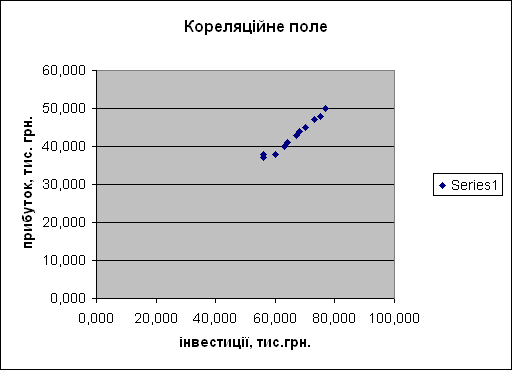

2. Геометричне зображення залежності між досліджуваними показниками

Зображуємо «хмару розсіювання» – кореляційне поле – множину точок із координатами ( х; у) у специфічній системі координат. .

Рис.1.2

Побудова «Хмари розсіювання» :

“Точечные диаграммы”;

“Диапазон”;

Массивы (Х; Y).

Розташування точок на координатній площині свідчить, що зв'язок між даними показниками близький до лінійного.

3. Оцінювання параметрів парної лінійної регресії

Для оцінки параметрів парної лінійної регресії використовується метод найменших квадратів.

Специфікація

моделі. Розглядається зв'язок між двома

показниками – рівнем прибутку і обсягом

інвестицій (тис. грн.), отже маємо парну

регресію. Позначимо залежну змінну –

прибуток (тис. грн.) через Y,

а незалежний фактор -

обсяг інвестицій (тис.

грн.) через Х.

На основі геометричного

зображення залежності між досліджуваними

показниками можемо припустити, що

зв'язок буде достатньо адекватно

відображатись лінійною залежністю.

Отже, теоретична модель матиме вигляд:

,

а емпіричне рівняння залежності матиме

вигляд:

,

а емпіричне рівняння залежності матиме

вигляд:

.

.

Система нормальних рівнянь для знаходження параметрів парної лінійної регресії має вигляд:

Знаходження параметрів парної лінійної регресії матричним способом:

M

=

, В =

, В =

Використання

стандартних функцій «Excel»

для розрахунку коефіцієнтів моделі

,

,

матричним способом:

матричним способом:

-

виділити масив матриці результату: (

m

n)•

( n

k)

= ( m

k),

де

n)•

( n

k)

= ( m

k),

де

т – кількість рядків першої матриці,

п - кількість стовпчиків першої матриці і рядків другої матриці,

k - кількість стовпчиків другої матриці

- fx: «Математические функции» → “МОБР”, “МУМНОЖ” ;

- Комбінація кнопок: F2+ Ctrl + Shift + Enter

Розрахунки зручно представити у вигляді таблиці (табл.1.4):

-

x

y

x∙y

x2

60,000

38,000

2280,000

3600,000

63,000

40,000

2520,000

3969,000

56,000

37,000

2072,000

3136,000

64,000

41,000

2624,000

4096,000

67,000

43,000

2881,000

4489,000

56,000

38,000

2128,000

3136,000

70,000

45,000

3150,000

4900,000

68,000

44,000

2992,000

4624,000

73,000

47,000

3431,000

5329,000

77,000

50,000

3850,000

5929,000

75,000

48,000

3600,000

5625,000

729,000

471,000

31528,000

48833,000

Сума

хс = 66,27

ус = 42,82

Відповідні матриці системи нормальних рівнянь:

М

=

,

,

Розрахункове рівняння регресії Ŷ = 2,872 + 0,603∙Х + u^.

=

0,603 означає, що збільшення

рівня інвестицій на 1

тис. грн. збільшить очікуваний прибуток

на 0,603

тис.грн.

=

0,603 означає, що збільшення

рівня інвестицій на 1

тис. грн. збільшить очікуваний прибуток

на 0,603

тис.грн.

Коефіцієнт еластичності:

=

0,603 ∙ 66,27

/ 42,82 =

0,903 свідчить, що збільшення рівня

інвестицій на 1% призведе

до збільшення очікуваного прибутку

на 0,903%.

=

0,603 ∙ 66,27

/ 42,82 =

0,903 свідчить, що збільшення рівня

інвестицій на 1% призведе

до збільшення очікуваного прибутку

на 0,903%.

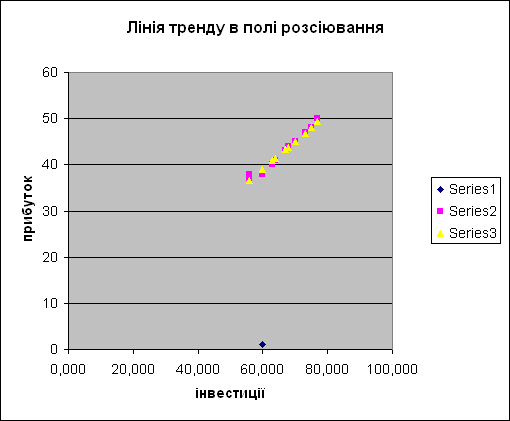

Побудова графіка моделі (рис.1.3):

- “Точечные диаграммы”

- “Диапазон”

-

Массивы (Х; Y) +

Ctrl

массив

Рис.1.3. Графік лінійної моделі у кореляційному полі