3. Дисперсійний і регресійний аналіз моделей

-

Y

Ŷр

û = y -yp

û 2

∑

0

Дисперсія

залишків Dи

=

Дисперсія

змінної Dу

=

,

=

= (фіксація

F4)

(фіксація

F4)

Коефіцієнт детермінації R2=1- =

знаходиться для перевірки якості рівняння регресії і визначає характер лінійного впливу зміни значень факторів моделі на змінну Y , тобто на скільки відсотків рівняння регресії пояснює поведінку залежної змінної Y: R2 є (0;1).

Крім того, показник R2 може виявитися в ході розрахунків відємним :

неякісна лінійна модель (звязок в моделі є нелінійним) ;

коефіцієнт моделі а0 є дуже і дуже малим;

малий обсяг статистичних даних.

Коефіцієнт кореляції R =√ R2 характеризує тісноту лінійного зв’язку :

чим тіснішим є лінійний звязок між Х і Y, тим ближче R 1,

чим слабшим є лінійний звязок між Х і Y , тим ближче R 0.

Крім того, якщо R>0, то характер зміни Х і Y однаковий ,

якщо R<0, то характер зміни Х і Y протилежний.

Але фактори Х і Y можуть мати часовий тренд, не повязаний із причинно-наслідковою залежністю, наприклад, показник ВВП, рівень доходу і споживання, коли показник R може 1, а лінійний звязок може бути відсутнім.

Коваріаційна матриця Var  = Dи· (Хт Х)-1

Стандартні похибки оцінок параметрів моделі дорівнюють квадратному кореню з елементів головної діагоналі коваріаційної матриці S âі =√|| Var Â||іі

Інтервальні оцінки для оцінок параметрів моделі зі ймовірністю р = 1- α містять теоретичні параметри модепі a1 є (âі - tα /2, (n - m-1 ) ·S âі ; âі + tα /2, (n-m-1 )·S âі )

4. Точковий та інтервальльний прогноз

1. Точковий прогноз Х*пр = (1, х*1, х*2 ,..., х*n) , Y*пр = Х*пр· Â.

2. Дисперсія прогнозу D пр = Х*пр · Var  ·( Х*пр )т.

3. Дисперсія інтервального прогнозу DІ = Dи + D пр , σі =√ DІ.

4. Інтервальний прогноз Y*пр - tα /2, (n - m-1 ) · σ і < Y*пр < Y*пр + tα /2, (n - m-1 )) ·σі .

5. Перевірка якості та статистичної значущості моделі

1. Статистична значущість коефіцієнтів множинної регресії з т факторами перевіряється на основі t-статистики з (n – m - 1) ступенями свободи, де

n – кількість спостережень, m – кількість факторів моделі, α/2 – поріг значущості моделі :

t фj = | â1| / σâ1

якщо t ф > tα/2; ( n – m -1 ) , знайденого за таблицею розподілу Стьюдента, то маємо статистично значущий коефіцієнт множинної регресії âj;

якщо t ф < tα/2; ( n – m -1 ), то коефіцієнт множинної регресії â1 є статистично незначущим, а фактор Хj не має серйозного впливу на Y, лінійно з Y не пов’язаний.

2. Перевірка загальної якості моделі за коефіцієнтом детермінації R2 = 1- =

знаходиться для перевірки якості рівняння регресії і визначає характер лінійного впливу зміни значень факторів моделі на змінну Y , тобто на скільки відсотків рівняння регресії пояснює поведінку залежної змінної Y.

оцінка статистичної значущості коефіцієнта детермінації R2 проводиться за критерієм Фішера ( F –статистика):

,

,

F kp = F α; m; n -( m+1 ) , де n – кількість спостережень,

m – кількість факторів моделі, α – поріг значущості моделі.

Якщо F > Fкр, то коефіцієнт R2 є статистично значущим, в протилежному випадку не є статистично значущим.

6. Функція «ЛИНЕЙН» для розрахунку і аналізу багатофакторної лінійної моделі

для отримання результату спочатку треба виділити масив «5 × (m+1)», де m – кількість факторів моделі,

знайти: fх → «Статистические» → «ЛИНЕЙН» і виділити:

- масив Y;

- массив Х;

- константа – «истина» («1»);

- константа – «истина» («1»);

після введення даних натиснути комбінацію клавіш F2 + Ctrl + Shif t+ Enter одночасно.

-

…

…

R2

#

#

#

F

Df = n – m -1

#

#

#

#…

#

#

Приклад

2. Для

аналізу залежності ціни автомобілю Y

( $ тис) від

його віку

(р.) та потужності двигуна

(р.) та потужності двигуна

(к. с.) з бази даних салону, що займається

продажем потриманих автомобілів, були

вибрані відомості про 16 машин. Ці

відомості наведені в таблиці. Побудувати

відповідну лінійну економетричну модель

за допомогою:

(к. с.) з бази даних салону, що займається

продажем потриманих автомобілів, були

вибрані відомості про 16 машин. Ці

відомості наведені в таблиці. Побудувати

відповідну лінійну економетричну модель

за допомогою:

1. вбудованої статистичної функції MS Excel – «ЛИНЕЙН»;

2. надбудови MS Excel «Пакет анализа».

|

|

|

18,8 |

3 |

90 |

19,2 |

2 |

94 |

16,8 |

4 |

100 |

11,4 |

6 |

100 |

11,4 |

6 |

80 |

14,3 |

6 |

120 |

22,2 |

2 |

110 |

18 |

4 |

115 |

22,5 |

2 |

120 |

24,4 |

2 |

130 |

23,4 |

3 |

150 |

22,5 |

2 |

118 |

23,4 |

2 |

115 |

19,8 |

2 |

80 |

10 |

6 |

90 |

9,6 |

6 |

80 |

1. Для оцінки параметрів та аналізу моделі за допомогою функції «ЛИНЕЙН»:

- Вводимо вихідні дані на лист Excel.

- Виділяємо

масив

,

де m –

кількість змінних моделі.

,

де m –

кількість змінних моделі.

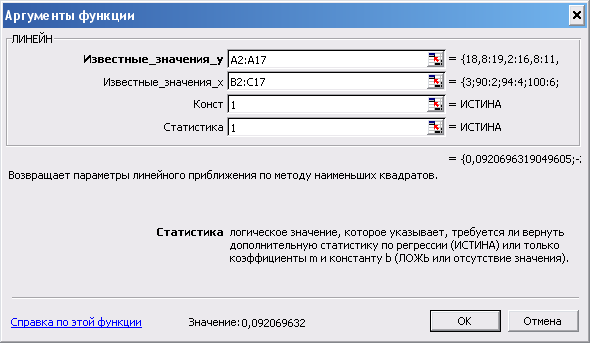

- активуємо «Мастер функций» - категорія «статистические» - функція «ЛИНЕЙН». Діалогове вікно функції матиме вигляд:

Рис. Діалогове вікно функції «Линейн»

«Известные значения Y» - множина значень Y;

«Известные значения Х» - множина значень незалежних змінних Х;

«Конст»

- логічне значення, яке вказує чи потрібно,

щоб оцінка параметру

(вільний член) дорівнювала нулю;

(вільний член) дорівнювала нулю;

«Статистика» - логічне значення, яке вказує чи потрібна додаткова статистика по регресії.

- Натискаємо кнопку «ОК», або клавішу «Enter». В лівому верхньому кутку виділеної області з’явиться перший елемент таблиці. Щоб побачити всю таблицю натискаємо клавішу «F2», а потім – комбінацію клавіш «Сtrl – Shift – Enter».

0,092 |

-2,315 |

16,637 |

0,011 |

0,121 |

1,388 |

0,98 |

0,779 |

#Н/Д |

323,071 |

13 |

#Н/Д |

391,664 |

7,88 |

#Н/Д |

2. Для даної задачі таблиця «ЛИНЕЙН» матиме вигляд:

Перший рядок результатів розрахунку містить оцінки параметрів моделі:

Другий рядок містить стандартні похибки оцінок параметрів моделі:

В третьому рядку таблиці результатів знаходяться два показники – коефіцієнт детермінації і стандартне відхилення залишків моделі:

Четвертий рядок також містить дві характеристики - критерій Фішера та ступені свободи:

В п’ятому рядку знаходяться сума квадратів регресії та сума квадратів залишків:

На основі вихідних статистичних даних була побудована економетрична модель залежності ціни автомобілю Y від його віку та потужності двигуна .

Рівняння моделі має вигляд:

Коефіцієнт детермінації дорівнює 0,98, множинний коефіцієнт кореляції – 0,99. Тобто варіація значень ціни автомобілю на 98% визначається варіацією значень його віку та потужності двигуна, між залежною та незалежними змінними існує тісний лінійний зв'язок.

Фактичне значення критерію Фішера

перевищує табличне значення

перевищує табличне значення

,

взяте при ступенях свободи (13;

2)

і рівні значущості 5%,

модель достовірна.

,

взяте при ступенях свободи (13;

2)

і рівні значущості 5%,

модель достовірна.

Табличне значення критерію Стьюдента, взяте при

ступенях свободи і

ступенях свободи і

,

становить

,

становить

Оцінки параметрів моделі є статистично

значущими, оскільки фактичні значення

критерію Стьюдента, для кожної з оцінок,

дорівнюють, відповідно,

Оцінки параметрів моделі є статистично

значущими, оскільки фактичні значення

критерію Стьюдента, для кожної з оцінок,

дорівнюють, відповідно,

і

і

і є більшими за табличне значення.

і є більшими за табличне значення.

Довірчі інтервали для оцінок параметрів моделі:

;

;

і

і

.

.