3. Политика управления запасами

Политика управления запасами - часть политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры товарных запасов, минимизации затрат по их обслуживанию и эффективном контроле за их движением.

Этапы управления запасами:

Анализ запасов товарно-материальных ценностей в предшествующем периоде.

Определение целей формирования запасов.

Оптимизация размера основных групп текущих запасов.

Построение эффективных систем контроля за движением запасов на предприятии.

Модель оптимальной величины заказа (EOQ) - способ расчета оптимального уровня заказа, который дает минимальную годовую стоимость хранения запасов и стоимость выполнения заказа при заданном объеме производства. При этом закупочную стоимость товара не включают в общий показатель, потому что она не влияет на объем заказа.

Условия и предпосылки модели EOQ:

Все расчеты относятся только к одному виду сырья.

Известны нормы годового потребления.

Потребление равномерно распределен по всему бюджетному периоду, поэтому уровень потребления стабилен.

Время исполнения заказов постоянно и однозначно определено (т.е. не меняется).

Заказ на новую поставку делается 1 раз в каждом цикле, величина заказа постоянна, каждый заказ поступает единой поставкой.

Количественные скидки не действуют.

Отсутствие запасов недопустимо.

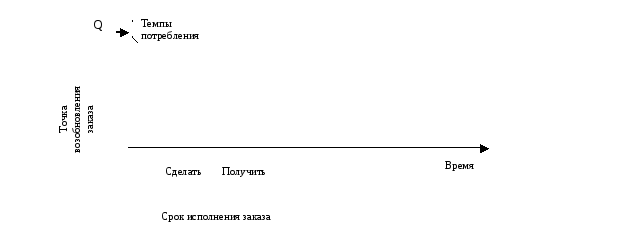

На рис. 8.3 схематично показан процесс расходования и пополнения запасов в случае, когда запасы расходуются с постоянной скоростью в течение определенного времени.

Рисунок 8.3. Процесс расходования запасов и возобновления заказа (Q, ед.)

Оптимальный объем заказа — это компромисс между стоимостью хранения и стоимостью выполнения заказа: с изменением объема заказа один вид расходов возрастает, а второй уменьшается. На рис. 8.4 показаны два крайних случая: когда объем заказа относительно невелик (верхний рисунок) и когда если объем заказа большой (нижний рисунок).

Рисунок 8.4. Зависимость между размером партии поставки и средним размером запаса

Общие годовые расходы (total cost — ТС), связанные с хранением запасов и с заказами, если за один раз заказывается ОQ единиц:

ТС = Годовая стоимость хранения + Годовая стоимость заказа

ТС

=

![]() *

С +

*

С +![]() *

О(3)

*

О(3)

где Q– потребление материалов за бюджетный период, ед., О – операционные затраты по размещению и исполнению одного заказа, С – затраты по содержанию одной единицы запаса материала (складские и альтернативные затраты) в течение планового периода; ОQ(quantity)– размер заказа в ед.

Выражение для оптимального объема заказа EOQ можно получить с помощью алгебраических вычислений. Точку минимума кривой общих расходов можно получить, дифференцируя ТС относительно OQ, приравнивая результат к нулю и решая уравнение для OQ. Таким образом,

![]() =

=

![]() -

-![]() , 0 =

, 0 =![]() -

-![]() следовательно,

OQ2

=

следовательно,

OQ2

=

![]()

EOQ

=

![]() (4)

(4)

4. Управление денежными средствами и ликвидными ценными бумагами

Классификация остатков денежных средств предприятия:

Операционный остаток.

Страховой (или резервный) остаток.

Инвестиционный остаток.

Компенсационный остаток.

Основная цель управления денежными активами - оптимизация объема денежных средств для обеспечения платежеспособности предприятия. Временно свободные денежные средства должны быть использованы наиболее эффективным образом.

Этапы управления денежными средствами:

анализ денежного потока;

расчет времени обращения денежных средств (финансовый цикл);

прогнозирование денежных потоков и их синхронизация;

ускорение денежных поступлений и контроль выплат;

оптимизация остатка денежных средств;

Вопросы анализа и прогнозирования денежных потоков, а также методика расчета финансового цикла были рассмотрены ранее. Рассмотрим подробнее наиболее сложный - пятый - этап «Оптимизация остатка денежных средств».

Оптимальное сальдо денежных средств включает в себя соотношение между издержками неиспользованных возможностей содержания очень большого количества денег (вынужденные издержки) и издержками содержания очень маленького запаса. Величина этих издержек зависит от политики оборотного капитала предприятия – жесткой или гибкой.

Если предприятие ведет консервативную политику оборотного капитала, то оно, вероятно, поддерживает портфель легко реализуемых ценных бумаг. В этом случае издержки, связанные с недостатком денежных средств на счетах, будут связаны с продажей ценных бумаг. Если предприятие ведет агрессивную политику оборотного капитала, то вероятно оно производит краткосрочные займы для обеспечения недостающих средств. Затратами в этом случае будут являться проценты и другие расходы, связанные с привлечением кредита.

И в том и другом случае издержками неиспользованных возможностей будет снижение прибыли предприятия в результате отвлечения средств в низко рентабельный вид активов – денежные средства.

Модели управления денежными средствами:

Баумоля,

Миллера-Орра,

Стоуна,

Моделирование денежных потоков методом Монте-Карло.

Оптимальный остаток денежных средств по модели Баумоля можно получить из следующей формулы:

C

max

=

![]() (5)

(5)

где C max – оптимальный остаток денежных средств на счетах; Т – общий спрос на наличность за период; b – фиксированные трансакционные издержки от продажи ликвидных ценных бумаг; i –процентная ставка по ликвидным ценным бумагам

Модель Миллера-Орра ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня. Верхняя граница денежных средств (C max) рассчитывается по формуле:

Сmax

= C

min

+ 3![]() (6)

(6)

где

С min

- нижний предел денежных средств,

![]() - дисперсия сальдо денежного потока за

рассматриваемый период;

- дисперсия сальдо денежного потока за

рассматриваемый период;

или

Сmax = 3* Сz – 2* С min (7)

где С z - точка возврата денежных средств.

В отличие от модели Баумоля, достижение уровня С max не предполагает перевод денег в ценные бумаги. Этим сокращается количество трансакций и удешевляется управление денежными средствами.