3. Прогнозирование устойчивых темпов роста предприятия

Между ростом предприятия и внешним финансированием существует прямая взаимосвязь, которую выражают при помощи двух коэффициентов роста:

коэффициент внутреннего роста (g вн),

коэффициент устойчивого роста (SGR).

Коэффициент внутреннего роста – это максимальный темп роста, который предприятие может достигнуть без внешнего финансирования, т.е. используя только внутренние источники финансирования (нераспределенную прибыль):

![]() (5)

(5)

где ROA - чистая рентабельность активов (NP / А),

RR - коэффициент реинвестирования (капитализации) прибыли

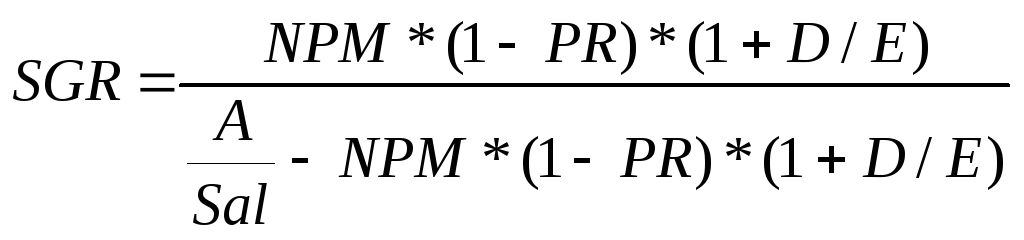

Коэффициент устойчивого или сбалансированного роста35 (sustainable growth rate – SGR) – это максимальный темп роста, который предприятие может поддерживать без увеличения финансового рычага. Его значение вычисляют по формуле:

![]() или

или  (6)

(6)

где ROE – чистая рентабельность собственного капитала (NP / E), NPM – маржа чистой прибыли (NP / Sal), PR – коэффициент выплаты дивидендов, D/E – финансовый рычаг, A/Sal – капиталоемкость

На практике широко распространен упрощенный подход, при котором приблизительное значение SGR рассчитывается как:

![]() (7)

(7)

Способность предприятия к устойчивому росту зависит от четырех факторов:

1. Чистая рентабельность продаж.

2. Дивидендная политика.

3. Финансовая политика.

4. Оборачиваемость активов.

Показатель SGR - норматив темпа развития, которого предприятие должно придерживаться на протяжении определенного времени, пока стратегические цели и приоритеты остаются неизменными. Если объемы продаж растут большими темпами, чем рекомендует SGR, то предприятие должно увеличить следующие показатели: NPM, Sal/A, D/E, RR; либо выпустить новые акции.

В совокупности с базовыми концепциями финансового менеджмента36, модели устойчивого роста используют для разработки финансовых стратегий фирмы.

4. Прогнозирование финансовой устойчивости предприятия. Модели прогнозирования банкротства

Прогнозирование финансовой устойчивости - важнейшая задача долгосрочного финансового планирования. Если прогнозное соотношение D/E слишком велико, предприятие может обанкротиться.

Для прогнозирования финансовой устойчивости используют различные финансовые показатели, рассмотренные ранее в теме 2 «Основные положения финансового анализа».

В мировой практике выработано несколько походов прогнозирования банкротства:

Система формализованных критериев;

Система неформализованных критериев;

Расчет комплексного показателя;

Прогноз финансового состояния на основе анализа денежных потоков, расчет которых базируется на перспективах увеличения продаж при уровне затрат, обеспечивающем получение прибыли.

Формализованные критерии – это система финансовых коэффициентов, уровень и динамика которых в комплексе может дать основания для выводов о вероятном наступлении банкротства.

У. Бивер (W.Beaver) на основе исследования статистических данных предложил свою систему диагностики банкротства (см. табл. 6.2). Недостаток метода в том, что он не может одинаково успешно использоваться для оценки организаций, различных по характеру деятельности, этапам развития и т.д.

Таблица 6.2. Система показателей У.Бивера для диагностики банкротства

|

Показатель |

Расчет |

Значение показателя | ||

|

Для благо-приятных компаний |

За 5 лет до банк-ротства |

За 1 год до банк-ротства | ||

|

1. Коэффициент Бивера |

Чистая прибыль + Амортизация Заемный капитал |

0,4-0,45 |

0,17 |

-0,15 |

|

2. Рентабельность активов |

Чистая прибыльх 100 Активы |

6-8 |

4 |

-22 |

|

3. Доля долга |

Заемный капитал Активы |

≤0,37 |

≤0,50 |

≤0,80 |

|

4. Коэффициент покрытия активов чистым оборотным капиталом |

Чистый оборотный капитал Активы |

0,4 |

≤0,3 |

≤0,06 |

|

5. Коэффициент покрытия |

Оборотный капитал Текущие пассивы |

≤3,2 |

≤2 |

≤1 |

Неформализованные критерии – это характеристики ухудшающегося финансового состояния, часто не имеющие количественного измерения. В частности, широко известны рекомендации Комитета по обобщению практики аудита Великобритании, А-модель (модель Джона Аргенти) и др.

Комплексный показатель (Z) рассчитывается на основе факторной модели вида:

Z = a1x1 + a2x2 +…+ anxn (8)

где an - факторы, xn - факторные нагрузки на n-ю переменную.

Модели Альтмана

Пятифакторная модель, разработанная Э.Альтманом (E. Altman), рассчитывается для публичных компаний по формуле:

![]() (9)

(9)

где Х1= WC / А, Х2 = RE / А, Х3 = EBIT / А, Х4= MV(E) / BV(D), Х5= Sal / A.

Полученное значение сравнивают с табл. «Интерпретация значений Z-cчета»:

|

Полученное значение |

Вероятность банкротства |

|

Меньше 1,8 |

Очень высокая |

|

От 1,81 до 2,7 |

Высокая |

|

От 2,8 до 2,9 |

Низкая |

|

Больше 3 |

Очень низкая |

Модель позволяет выявить до 90% организаций за 1 год до наступления банкротства, 70% - за 2 года, 50% - за 3 года до наступления банкротства (данные по США). Значение этого интегрированного показателя условно, т.е. его рассматривают как общий индикатор ситуации.

Двухфакторная модель Альтмана составлена по 19 компаниям и включает коэффициент текущей ликвидности и коэффициент финансовой зависимости:

![]() (10)

(10)

Для компаний, у которых Z=0, вероятность банкротства = 50%. Если Z<0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z>0, то вероятность банкротства больше 50% и возрастает с ростом Z.

Коэффициент Чессера оценивает не только вероятность риска банкротства, но и вероятность невыполнения обязательств по погашению задолженности по кредитам. Весовые коэффициенты были получены на основе экономико-статистического анализа выборки предприятий. Формула расчета коэффициента Чессера:

![]() (11)

(11)

где е – основание натурального логарифма (2,718)

у = -2,0434 - 5,24Х1+ 0,0053 Х2 - 6,6507 Х3+ 4,4009 Х4 - 0,0791 Х5 - 0,102 Х6

|

где Х1 = (Cash + MS)/А, Х2 = Sal/(Cash+MS), Х3 = EBITDA/А, Х4 = D/A, Х5 = E/NA, Х6 = CA/Sal |

Значение Р находится в диапазоне от 0 до 1 .Чем ближе значение данного показателя к нулю, тем устойчивее финансовое состояние предприятия; чем ближе к 1 – тем неустойчивее. Финансовое положение предприятия считают удовлетворительным при Р < 0,5.

Коэффициент Фулмера был построен на выборке из 60 компаний - 30 успешных и 30 банкротов. Начальная версия коэффициента включала около 40 показателей и была трудно применимой. Коэффициент предсказывает около 98% случаев банкротства на год вперед, в 81% случаев на два года вперед и рассчитывается по формуле:

Н = 5,528Х1 + 0,212 Х2+0,073 Х3 + 1,270 Х4 – 0,120 Х5 + 2,335 Х6+ 0,575 Х7+ 1,083 Х8+ 0,894 Х9 -6,075 (12)

|

где Х1 = RE/А, Х2 = Sal/A, Х3 = EBT/А, Х4 = EBITDA/D, Х5 = D/A, Х6 = CL/А, Х7 = Inv/А, Х8 = CA/D, Х9 = EBIT/I. |

Банкротство считается неизбежным при Н<0.

Модели прогнозирования финансовой устойчивости и банкротства применяют как для внутренних целей предприятия, так и анализа их бизнес-рисков деловыми партнерами – коммерческими банками, инвестиционными компаниями, поставщиками и пр. Вместе с тем, применение подобных моделей требует разумной осторожности из-за наличия ряда недостатков.