Отчет о движении денежных средств (Statement of Cash Flow)

Денежный поток или поток наличности (cash flow) - распределенное во времени движение денежных средств, возникающее в результате хозяйственной деятельности предприятия.

Денежные потоки классифицируют по следующим признакам.

По направленности движения выделяют денежные потоки:

Положительные, означающие поступление или приток (Сash inflows – CIF) денежных средств на предприятие.

Отрицательные, означающие выплату или отток (Сash outflows – COF) денежных средств.

В зависимости от способа исчисления выделяют денежный поток:

Валовый (совокупность всех выплат или поступлений).

Чистый (NСF), величину которого за период времени определяют по формуле:

|

|

(15) |

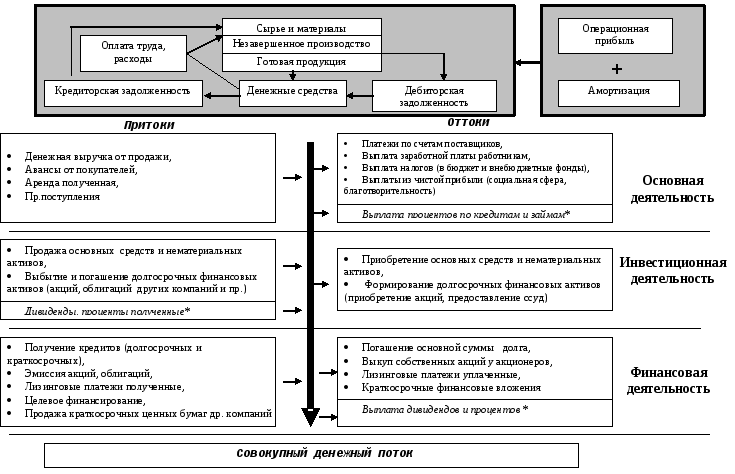

По видам хозяйственной деятельности (рис. 2.2) различают денежные потоки:

По операционной (основной) деятельности (Cash flow from operations – CFFO) - это денежная выручка от продажи продукции, за вычетом сумм, израсходованных на реализацию продукции, и пр.

По инвестиционной деятельности (Cash flow from investments – CFFI)- это денежная выручка от продажи основных средств, полученные проценты и дивиденды от долгосрочных финансовых активов, суммы от их погашения (продажи) за вычетом вложений в долгосрочные активы других фирм и пр.

По финансовой деятельности (Cash flow from financing – CFFF) - это средства, полученные от привлечения долгосрочных и краткосрочных займов, продажи акций, долей, паев за вычетом средств на выплату собственникам, погашение долгов и пр.

Рис. 2.2. Денежные потоки предприятия6

Совокупный денежный поток также корректируется на доход от изменений валютного курса. Сумма притоков и оттоков денежных средств по трем видам деятельности равна чистому изменению денежных средств за период (∆Cash):

|

|

(16) |

Различия между полученной прибылью и денежным потоком (объемом денежных средств) происходит из-за:

Несовпадения на практике времени осуществления доходов и расходов и отражения их в отчетности, а также особенностей учета стоимости запасов.

Присутствия неденежных элементов (амортизации, резервов и др.).

Отсутствия в отчете о прибылях и убытках статей, которые не учитываются при расчете прибыли, но вызывают движение денежных средств: капитальные расходы, получение/погашение займов, получение/выплата авансов, выкуп собственных акций и т.д.

Итоговый результат хозяйственной деятельности в виде прибыли (убытка) увеличит (уменьшит) статью «Нераспределенная прибыль» раздела «Собственный капитал» баланса на конец периода. Результат всех денежных выплат и поступлений будет показан в виде изменения статьи «Денежные средства» в разделе «Актив» конечного баланса.

Отчет об источниках и использовании денежных средств

Этот отчет - упрощенная версия отчета о движении денежных средств.

Для его составления данные из баланса и отчета о прибылях и убытках делятся на две группы:

1) Источники денежных средств:

Уменьшение статей актива (в том числе внеоборотных активов)

Увеличение статей пассива (акционерного и заемного капитала).

Чистая прибыль и амортизационные отчисления за период.

2) Использование денежных средств:

Увеличение статей актива (в том числе внеоборотных). Прирост считают либо по первоначальной стоимости, либо по остаточной с добавлением амортизации.

Уменьшение статей пассива (акционерного и заемного капитала).

Выкуп или погашение акций.

Выплата дивидендов.

Методы формирования отчета о движении денежных средств

Существуют два метода построения отчетов о денежных потоках – прямой и косвенный.

Для составления отчета о движении денежных средств в части операционной деятельности МСФО допускает использование двух методов - прямого и косвенного, в части финансовой и инвестиционной деятельности - только прямого метода.

Схема построения отчета о денежных потоках прямым методом представлена в табл.2.3.

Таблица 2.3. Схема расчета денежных потоков предприятия (прямой метод)

|

N п/п |

Наименование показателя |

Сумма |

|

|

I. Основная деятельность (CFFO) |

|

|

1 |

Чистая выручка от продаж |

|

|

2 |

Дебиторская задолженность: рост (–), уменьшение (+) |

|

|

3 |

Денежные средства, полученные от клиентов = (1 + 2) |

|

|

4 |

Себестоимость реализованной продукции (включая амортизацию) |

|

|

5 |

Управленческие и коммерческие расходы (+) |

|

|

6 |

Товарные запасы: рост (+), уменьшение (–) |

|

|

7 |

НДС: рост (+), уменьшение (–) |

|

|

8 |

Кредиторская задолженность: рост (–), уменьшение (+) |

|

|

9 |

Прочие краткосрочные обязательства: рост (–), уменьшение (+) |

|

|

10 |

Прочие оборотные активы: рост (+), уменьшение (–) |

|

|

11 |

Выплаты поставщикам, подрядчикам и сотрудникам = (4 + 5 + 6 + 7 + 8 + 9 + 10) |

|

|

12 |

Процентные расходы7 |

|

|

13 |

Сальдо прочих операционных доходов и расходов: рост (–), уменьшение (+) |

|

|

14 |

Сальдо внереализационных доходов и расходов: рост (–), уменьшение (+) |

|

|

15 |

Доходы будущих периодов и резервы предстоящих расходов: рост (-), уменьшение (+) |

|

|

16 |

Процентные и прочие текущие расходы и доходы = (12 + 13 + 14+15) |

|

|

17 |

Налог на прибыль |

|

|

18 |

Задолженность (резервы по налогам): рост (–), уменьшение (+) |

|

|

19 |

Авансы по налоговым платежам: рост (+), уменьшение (–) |

|

|

20 |

Выплаченные налоги = (17 + 18+19) |

|

|

21 |

Денежный поток от операционной деятельности (3 – 11 – 16 – 20) |

|

|

|

II. Инвестиционная деятельность (CFFI) |

|

|

22 |

Чистые внеоборотные активы: рост (–), уменьшение (+) |

|

|

23 |

Нематериальные активы: рост (–), уменьшение (+) |

|

|

24 |

Денежный поток от инвестиционной деятельности (22+23) |

|

|

|

III. Финансовая деятельность (CFFF) |

|

|

25 |

Краткосрочная задолженность: рост (+), уменьшение (–) |

|

|

26 |

Долгосрочная задолженность: рост (+), уменьшение (–) |

|

|

27 |

Выплата дивидендов (-) |

|

|

28 |

Денежный поток от финансовой деятельности (25+26-27) |

|

Косвенный метод - обратный к прямому. Алгоритм формирования денежного потока от операционной деятельности данным методом (табл. 2.4) включает этапы:

По данным отчетности определяют чистую прибыль предприятия.

Добавляют сумму амортизации.

Вычитают (прибавляют) увеличение (уменьшение) в статьях оборотных активов, за исключением статьи «Денежные средства».

Прибавляют (вычитают) увеличение (уменьшение) в статьях краткосрочных обязательств, не требующих процентных выплат.

Таблица 2.4. Определение денежного потока от основной деятельности (косвенный метод)

|

N п/п |

Наименование показателя |

Сумма |

|

1 |

Чистая прибыль |

|

|

2 |

+ Амортизация |

|

|

3 |

+ (–) Рост (уменьшение) процентов к уплате8 |

|

|

4 |

– (+) Рост (уменьшение) товарных запасов |

|

|

5 |

– (+) Рост (уменьшение) дебиторской задолженности |

|

|

6 |

– (+) Рост (уменьшение) прочих оборотных активов |

|

|

7 |

+ (–) Рост (уменьшение) кредиторской задолженности |

|

|

8 |

+ (–) Рост (уменьшение) задолженности по налоговым платежам |

|

|

9 |

+ (–) Рост (уменьшение) резервов предстоящих платежей |

|

|

10 |

= Денежный поток от операционной деятельности |

|

Денежные потоки фирмы от трех видов деятельности можно представить в виде следующих двух равенств:

|

|

(17) |

Получение предприятием стабильных денежных потоков от основной деятельности - положительный факт. Стабильная отрицательная величина чистого денежного потока – признак серьезных финансовых затруднений.

Свободный денежный поток

Свободный денежный поток фирмы или денежный поток от активов (Free cash flow to the firm – FCF) – это посленалоговый денежный поток от ее операционной деятельности за вычетом чистых инвестиций в основной и оборотный капитал, необходимый для операционной деятельности, доступный инвесторам (кредиторам и собственникам).

Величина FCF должна быть равна сумме выплат инвесторам (Правило тождества или баланса денежных потоков):

|

Денежные потоки от активов (FCF) = Денежные потоки кредиторам (FCFD)+ Денежные потоки собственникам (FCFE) |

(18) |

Величину FCF рассчитывают следующим образом:

|

|

(19) |

где ОCF (operation cash flow) - посленалоговый поток от операционной деятельности:

|

|

(20) |

где NP – чистая прибыль, I - проценты к уплате, DA – амортизация основных активов, NOPAT – чистая операционная прибыль.

NFA – это чистые инвестиции во внеоборотные активы (изменения в чистой балансовой стоимости внеоборотных активов с поправкой на амортизацию):

NFA = NFA1 – NFA0 + DA (21)

где NFA1 - чистые долгосрочные активы на конец периода, NFA0 – чистые долгосрочные активы на начало периода

WCR - чистые инвестиции в оборотный капитал (или изменение потребности в оборотном капитале) - сумма денежных средств, инвестированных в текущую деятельность:

WCR = CA – (AP + OCL) (22)

где CA - изменения в операционных текущих активах, (AP + OCL) - изменения в беспроцентных краткосрочных обязательствах

Таким образом, величина свободного денежного потока составит:

|

|

(23) |

где IC – чистые инвестиции в фирму за период (IC = NFA + WCR).

Денежный поток кредиторам (FCFD) рассчитывают как:

|

|

(24) |

где D - чистые изменения в краткосрочных и долгосрочных заемных средствах (разница между погашенными и новыми займами).

Денежный поток собственникам (FCFE) рассчитывают как:

|

|

(25) |

где Div- выплаченные дивиденды; ΔSf - чистые изменения в акционерном капитале (Shareholder’sfunds- новые эмиссии минус выкуп собственных акций за исключением нераспределенной прибыли).

Положительный FCF означает, что фирма зарабатывает от эксплуатации своих активов больше, чем привлекает средств извне и, таким образом, является источником средств для своих инвесторов. Отрицательный FCF показывает нехватку внутренних источников денежных средств и необходимость дополнительных вложений со стороны инвесторов.