Виды аудита

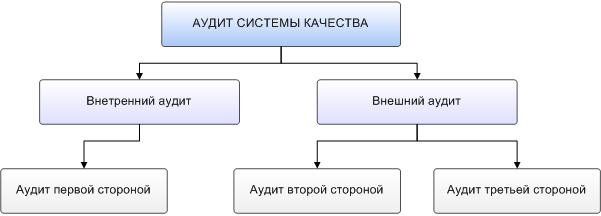

Основными видами аудита качества являются внешний и внутренний аудиты рис.7.1.

Рисунок 7.6. Внутренний аудит системы качества

Внутренний аудит - проводится сотрудниками предприятия или от его имени.

При этом аудит осуществляют сотрудники, не несущие прямой или косвенной ответственности за работу проверяемых подразделений. По результатам внутреннего аудита определяется разница между фактическим положением дел на предприятии (организации) и заданным.

Внешний аудит - проводится внешними по отношению к предприятию организациями - заказчиком продукции или, например, органом по сертификации. Когда аудит осуществляется заказчиком продукции, он называется аудитом второй стороной. Внешний аудит, проводимый независимой от предприятия и заказчика организацией, называется аудитом третьей стороной. Такой вид аудита используется при сертификации.

На практике используются следующие формы аудита второй стороной:

полный аудит на соответствие определенному стандарту;

частичный аудит, касающийся какого-либо аспекта деятельности предприятия;

вспомогательный аудит, проводимый заказчиком при наличии нескольких претендентов на заключение контракта;

аудит соблюдения требований контракта.

Наиболее объективную степень подтверждения обеспечивает аудит третьей стороной. Это достигается его масштабностью, глубиной и более высокой квалификацией проводящих его специалистов.

Проведение внутреннего и внешнего аудитов практически не отличается как с процедурной, так и с методической точки зрения. Однако необходимо учитывать специфику этих аудитов. Например, внешний аудит всегда нейтрален по отношению к аудируемому предприятию, т.к. специалисты осуществляющие его не работают на этом предприятии, либо пришли от заказчика или третьей независимой стороны. В силу этого заключения, выданные внешними аудиторами, не подвергаются воздействию внешних факторов и являются более объективными. Вместе с тем внешний аудит системы качества обладает не только достоинствами по сравнению с внешним, но и недостатками (табл. 7. 1).

Внешний аудит в отличие от внутреннего проводится только по заявке. Предприятие, выступающее в роли заказчика внешнего аудита, само определяет цели аудита и документ, на соответствие которому аудит должен проводиться. Программа внешнего аудита отличается от внутреннего обязательным указанием языка аудита и гарантией соблюдения конфиденциальности.

Таблица 7.1. Достоинства и недостатки внешнего аудита ( по сравнению с внутренним)

1. Более высокий, чем при внутреннем аудите, уровень объективности заключения, обусловленный непредвзятостью внешних аудиторов. |

1. Незнание внешними аудиторами производственных особенностей аудитируемого предприятия |

2. Более высокая эффективность работы аудиторов, обусловленная жесткими временными рамками. |

2. Предубежденность сотрудников предприятия к аудиторам, как к посторонним лицам |

3. Критику со стороны выдержать легче, чем критику своего сотрудника, т.к. у внешнего аудитора не может быть намерения уличить кого-либо в некомпетентности или невыполнении своих служебных обязанностей. |

3. Отсутствие у внешнего аудитора информации о путях коммуникации на аудитируемом предприятии. |

4. Внешние аудиторы являются более квалифицированными специалистами, иначе они лишаются своей работы. |

4. Незнание неформальных лидеров на аудитируемом предприятии. |

5. Результаты аудита можно использовать для рекламы предприятия. |

5. Конфиденциальная информация не может быть использована в отчете об аудите |

6. Результаты аудита можно продемонстрировать не только заказчику. |

6. Дефицит времени при аудите ограничивает возможность более детального обследования системы. |

7. Расходы на аудит можно определить более точно. |

7. Зависимость работы внешних аудиторов от сверхурочной работы сотрудников аудитируемого предприятия. |

|

8. Выборочность аудита, исключающая возможность полного обследования системы качества. |

Участниками аудита могут быть (по ИСО 10011-1):

Заказчик (клиент) - лицо или организация, по заказу которой проводиться аудит. Заказчиком может быть:

организация, желающая проаудитировать свою систему качества на соответствие определенному стандарту;

потребитель, желающий проаудитировать систему качества поставщика с помощью собственных специалистов или специалистов третьей стороны;

независимая организация, уполномоченная определить, обеспечивает ли система качества соответствующее управление предоставляемыми продукцией или услугами;

независимая организация, аккредитованная для проведения аудита с целью внесения аудитируемрой организации в официальный реестр.

Аудитируемая организация (аудитируемое подразделение) или проверяемая - организация или подразделение, где проводиться аудит.

Аудитор - специалист, имеющий квалификацию для аудита системы качества. Аудитор по системам качества это специалист, способный проводить анализ и оценку таких объектов в области качества, которые не поддаются непосредственному изменению. Аудиторы могут быть внутренние и внешние. Внутренний аудитор - это аудитор, который является сотрудником предприятия. Внешний аудитор - сотрудник сторонней организации (специализированной или заинтересованной). В должностных функциях этих аудиторов имеются различия. Например, внешний аудитор должен только фиксировать обнаруженные им соответствия, а внутренний аудитор , кроме того, должен участвовать в анализе причин выявленных несоответствий и выборке мер по их устранению.

Главный аудитор - назначаемый для руководства аудитом. Он несет полную ответственность за все этапы аудита. это должен быть компетентный и опытный специалист в области общего руководства качеством, а также он д. б. наделен полномочиями принимать окончательные решения в спорных ситуациях возникающих в ходе аудита.

Взаимодействие участников аудита может проходить по следующей схеме рис.7.2.

Кодекс аудитора

Аудитор должен:

Быть компетентным: знать предмет аудита (продукцию и т.д.);

Знать: как можно больше о проверяемой стороне;

Управлять: аудитом;

Помогать: в случаях возникновения недопонимания или ошибочного толкования;

Демонстрировать: хорошие манеры и позитивное отношение,

Позаботиться: чтобы о его приходе на объект сотрудники были уведомлены

Соблюдать: профессиональную этику аудитора;

Быть пунктуальным: если обстоятельства вынуждают аудитора опаздывать на следующую встречу, то необходимо предупредить следующего проверяемого о своем опоздании.

Слушать: все, что говорит проверяемая сторона, а не только то, что аудитору хочется услышать;

Собрать: свидетельства аудита;

Быть вежливым: по отношению к проверяемой стороне;

Быть кратким: говорить мало и по существу;

Аудитор НЕ должен:

Критиковать: Записывайте обнаруженные несоответствия и замечания, не сопровождая их устной критикой.

Отклоняться в сторону: Следуйте намеченному пути и не позволяйте другим событиям увлечь себя в ином направлении;

Спорить: Работа аудитора заключается в сборе и регистрации свидетельств аудита, а не в том, чтобы обсуждать плюсы и минусы существующей ситуации;

Грубить: Помимо того, что это дает благодатную почву для ваших критиков, это еще и неэтично;

Опаздывать: Будьте пунктуальны (см. выше);

Иронизировать: Это не способствует установлению правильных отношений между аудитором и проверяемой стороной;

Сравнивать: Никому не понравится, что его будут сравнивать с коллегами, работающими лучше.

Высказывать собственное мнение: А тем более навязывать его проверяемым,

Искать виновных: Это не входит в функции аудитора.

ТЕРМИНОЛОГИЧЕСКИЙ СЛОВАРЬ

Аудит — деятельность по выявлению соответствия деятельности компании установленным требованиям.

Безотказность — свойство изделия непрерывно сохранять работоспособность в течение некоторого времени или некоторой наработки.

Входной контроль — контроль качества сырья и комплектующих.

Выборка — совокупность изделий, отобранных для контроля из партии или потока продукции

Выборочный контроль — проверка соответствия качества изделий установленным требованиям с применением методов статистики.

Гистограмма — столбиковая диаграмма для изображения частоты повторения определенного значения.

Диаграмма Исикавы — причинно-следственная диаграмма, отражающая зависимость качества объекта (процесса) от определяющих его факторов.

Диаграмма Парето — столбиковая диаграмма . применяемая для наглядного отображения выявленных факторов в порядке убывания их значимости.

Долговечность — свойство изделия сохранять работоспособность до наступления предельного состояния при установленной системе технического обслуживания и ремонтов

Идентификация — присвоение объекту уникального наименования, номера, знака, набора признаков и пр., позволяющих выделить его из аналогичных объектов.

Качество — совокупность характеристик объекта, которые придают ему свойство обусловленной или предпочитаемой потребности.

Квалиметрия — наука о способах измерения и количественной оценки качества продукции и услуг.

Конкурентоспособность — совокупность характеристик объекта, которые выделяют его среди объектов аналогичного назначения и обеспечивают дополнительные преимущества в конкурентной борьбе.

Контрольная карпа — карта, на которой отмечают значение регулируемой характеристики во времени.

Метрология — наука об измерениях, методах и средствах обеспечения единства и требуемой точности измерений.

Органолептические методы управления качеством — методы анализа качества, основанные на использовании органов чувств человека

.«Петля качества — модель управления качеством, в которой выделены стадии жизненного цикла продукции (предложена Этингером и Ситтингом). #

Показатели качества — характеристика свойств объекта, составляющих его качество, рассматриваемая применительно к определенным условиям его создания и использования.

Полезность продукта — совокупность функциональных характеристик, определяющих способность продукта удовлетворять потребности покупателя в соответствии с назначением изделия.

Политика качества — основные направления и цели предприятия в области качества, официально сформулированные руководителем предприятия.

Приемочный контроль — контроль качества готовой продукции.

Ремонтопригодность — свойство изделия, заключающееся в приспособленности его к предупреждению и обнаружению причин возникновения отказов, повреждений, а также устранению их последствий путем проведения ремонтов и технического обслуживания.

«Семь инструментов качества» — семь простейших статистических методов, предложенных японскими специалистами по качеству для самооценки деятельности.

Сертификат соответствия — государственный документ, подтверждающий соответствие характеристик объекта сертификации установленным требованиям.

Сертификация — процедура выявления соответствия характеристик объекта (процесса) установленным требованиям, осуществляемая третьей стороной.

Сохраняемость — свойство изделия сохранять исправное, работоспособное или пригодное к употреблению состояния в Течение и после хранения и транспортировки.

Социологические методы управления качеством — методы получения информации о качестве продукции путем опроса потенциальных потребителей.

Стандарт — документ, в котором в целях добровольного многократного использования устанавливаются характеристики продукции; правила осуществления и характеристики процесса производства; эксплуатации, хранения, перевозки, реализации и утилизации продукции; выполнения работ или оказания услу|;

Стандартизация — деятельность по упорядочению параметров объектов или процессов.

Статистические методы управления качеством — методы анализа качества, основанные на данных экспериментально-теоретических зависимостей.

Стратегия TQM — стратегия всеобщего управления качеством на предприятии.

Стратификация — разделение данных на группы (страты) для расслаивания статистических данных по различным признакам.

Товарный знак — обозначение, используемое для отличия однородных товаров (услуг) различных юридических (физических) лиц.

Управление качеством — управленческая, деятельность по предупреждению, выявлению, устранению дефектов, а также снижению затрат по совершенствованию качества.

Упущенная выгода — неполученные доходы юридических или физических лиц вследствие нарушения их прав иными лицами.

Фактор технологического процесса — минимизация затрат при предоставлении продукции (услуги).

Фактор товарного качества — соответствие продукции (услуг) требованиям клиентов.

Функционально-стоимостный анализ — технология анализа затрат на выполнение изделием его функций.

Цена потребления — затраты потребителя на обслуживание, эксплуатацию и ремонт изделия в течение всего периода его использования.

«Цепная реакция по Демингу» — взаимосвязь между качеством труда, эффективностью деятельности предприятия и стабильностью экономического положения работника.

Цикл Деминга — последовательность действий менеджера по управлению качеством, предложенная Демингом.

Эргономика — наука, изучающая особенности взаимодействия человека и машины.