16. Трансмиссионный механизм денежно-кредитной политики в кейнсианской и монетаристской концепциях.

-передаточный механизм (цепочка связей), которая передает импульс от изменения денеж массы к изменению объема выпуска и уровня занятости в стране

Существует 2 основных концепции трансмиссионного механизма:

1)Кейнс связывает передаточный механизм только с изменением процентной ставки % i и изменением I

2 )Монетаристская

связывает передаточный механизм не

только с изменением процентной ставки

i и ее воздействием на I, но и с изменением

структуры портфеля активов

)Монетаристская

связывает передаточный механизм не

только с изменением процентной ставки

i и ее воздействием на I, но и с изменением

структуры портфеля активов

Суть кейнсианского механизма: увелM сниж i увел I увел Yd (совокупный спрос) увелY (национальный доход)

Суть монетаристского трансмиссионного механизма

Монетаристы считают, что трансмиссионный механизм помимо механизма Кейнса включает в себя структуры портфеля активов, ведущие не только к изменениям инвестиц спроса, но и к изменению таких элементов спроса, как потребление, гос. закупки. Более того, в рамках монетаристского подхода результатом снижения i является большее, чем у Кейнса, увеличение I.

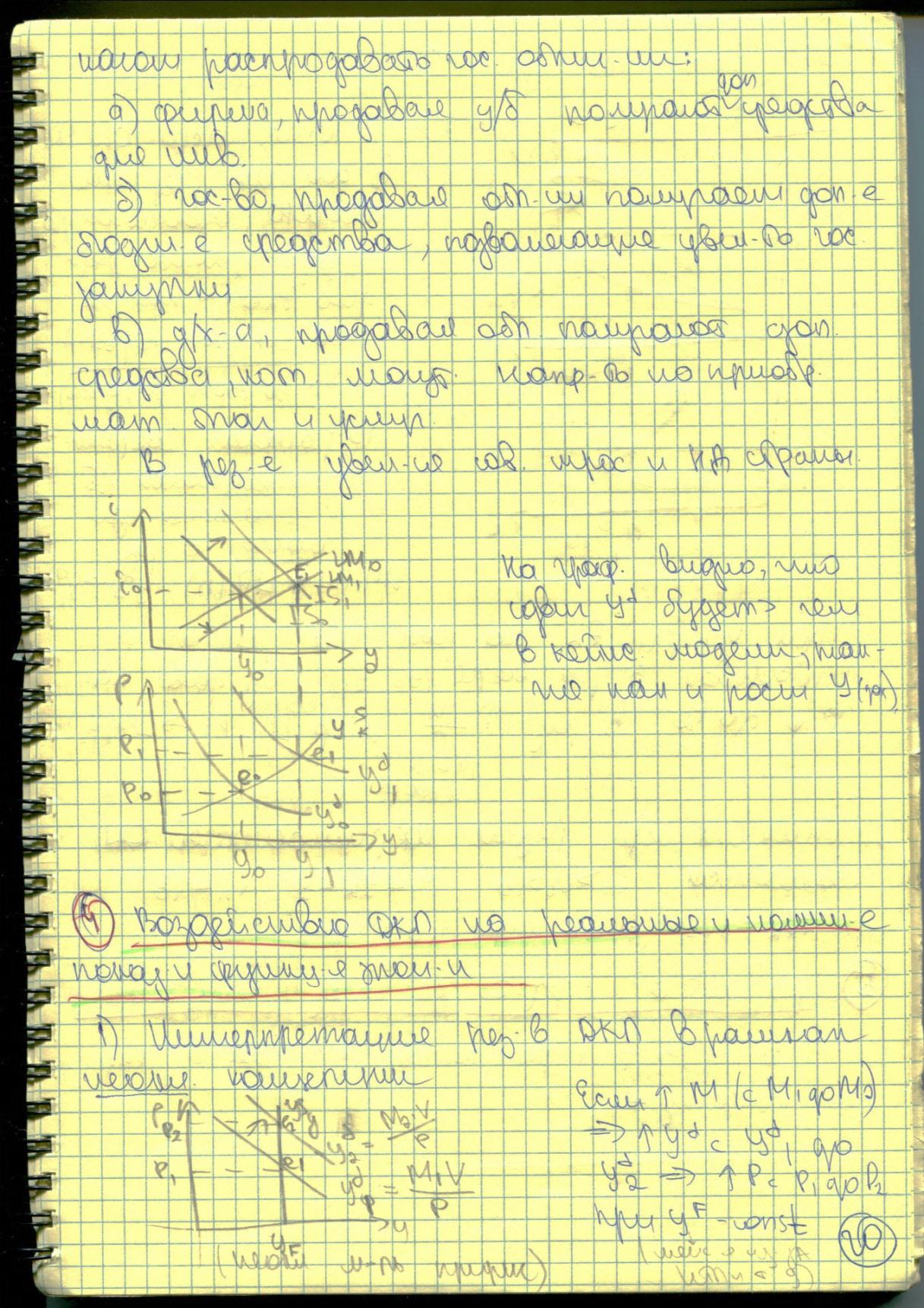

увелM - сниж i - сниж rB и rA (доходность облигаций) - увел PA и PB

Снижение ставки % увел-т инвестиции

Владельцы портфеля активов начинают распродавать гос облигации:

а) фирмы, продавая ценные бумаги, получают допол средства для инвестиций

б) гос-во, продавая облигации, получает допол бюджетные средства, позволяющие увеличивать гос закупки

в )

домохозяйства, продавая облигации,

получают средства, которые могут

направлять на приобретения благ, услуг.В

результате увеличивается совок спрос

и НД страны.

)

домохозяйства, продавая облигации,

получают средства, которые могут

направлять на приобретения благ, услуг.В

результате увеличивается совок спрос

и НД страны.

На графике видно, что сдвиг Уd будет больше, чем у Кейнса, так же, как и рост У (НД).

17.Мультипликатор денежно-кредитной политики и его модификации. Влияние показателей эластичности спроса на деньги и инвестиционного спроса на величину мультипликатора денежно-кредитной политики.

ДКП, связываемая с изменением денежной массы, всегда приводит к изменению ставки %, поэтому мультипликатор ДКП показывает прирост дохода при изменения M на 1 ед. в условиях гибкой ставки процента.

mДКП = ∆Y/∆M , i не равен const

Рассмотрим вид мультипликатора ДКП при гибкой ставке % и фиксированных P и W:

mДКП=Ii/(эпсилон*Li+Ii*Ly)

эпсилон: 1-Cy *(1-ty) при пропорциональной системе налогообложения

1-Cy при паушальной

Если мы сравним mДКП с mg, то увидим, что:

mДКП=(Ii/Li)*mg, где Ii – предельная склонность к инвестициям

тогда:

mДКП тем больше, чем выше Ii

если увел Li,Ly , то mДКП умен

если Cy увел, то mДКП увел

если Ty увел, то mДКП умен

в случае возникновения ликвидной ловушки (Li стремится к бесконечности) mДКП = 0 (ДКП неэффективна)

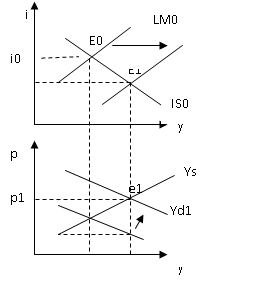

18.Анализ результатов воздействия денежно-кредитной политики на реальные и номинальные показатели функционирования национальной экономики на основе кейнсианской модели омр.

Кейнсианцы рассматривают ДКП, в основном, как сдерживающую, позволяющую предотвратить перегрев экономики, находящейся на стадии подъема. (графики вообще один под другим, но место надо экономить, как обычно, сверху IS-LM, снизу Yd-Ys)

В рамках сдерживающей политики ЦБ сжимает денежную массу. В результате:

LM(P0) LM(P1)

Yd0 Yd1

При уровне цен P0 на рынке благ образуется избыток в размере (Y0-Y1) под давлением которого цены снижаются до P2

Сниж P с P0 до P2 увел M/P LM(P1) к LM(p2)

Т.о. результатом сдерживающей ДКП является:

i1>i2>i0

Y1<Y2<Y0

P2<P0

N 2<N0

(снижается инфляция, но увел безработица)

2<N0

(снижается инфляция, но увел безработица)

19.Факторы, влияющие на эффективность денежно-кредитной политики в закрытой экономике. Сравнительный анализ результатов экспансионистской денежно-кредитной политики в краткосрочном и долгосрочном периодах.

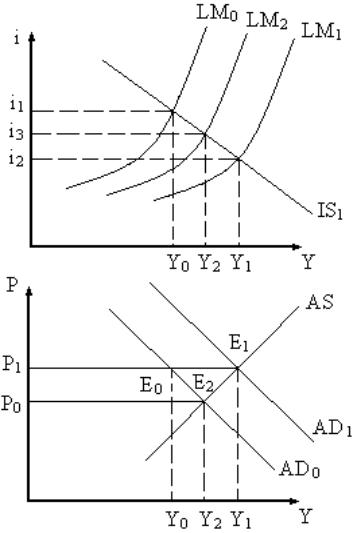

Рассмотрим случай увеличения кол-ва денег в обращении (ДКП при изменяющемся уровне цен):

Н а

рисунке изображен случай, когда линия

IS

пересекает кривую LM

на ее наклонном участке. Увеличение

кол-ва денег в обращении вызвало смещение

кривой LMo

в положение LM1.

Уменьшение ставки % способствовало

росту спроса, и функция сов спроса

сместилась в положение AD1.

Однако при уровне цен Ро на товарном

рынке образовался дефицит. Дефицит

вызвал рост общего уровня ценю рост

уровня цен, с одной стороны, увеличил

совокупное предложение, с другой стороны,

через смещение линии LM1

в положение LM2,

погасил сов спрос, в итоге новое равновесие

сложилось в точке Е2.

а

рисунке изображен случай, когда линия

IS

пересекает кривую LM

на ее наклонном участке. Увеличение

кол-ва денег в обращении вызвало смещение

кривой LMo

в положение LM1.

Уменьшение ставки % способствовало

росту спроса, и функция сов спроса

сместилась в положение AD1.

Однако при уровне цен Ро на товарном

рынке образовался дефицит. Дефицит

вызвал рост общего уровня ценю рост

уровня цен, с одной стороны, увеличил

совокупное предложение, с другой стороны,

через смещение линии LM1

в положение LM2,

погасил сов спрос, в итоге новое равновесие

сложилось в точке Е2.

Если функция сово предложения имеет горизонтальный вид (кейнсианский), то цены не меняются и не оказывают отрицательного влияния на мультипликатор. Если функция совокупного предложения вертикальна, то рост предложения денег вызовет лишь рост цен, не увеличив нац доход.

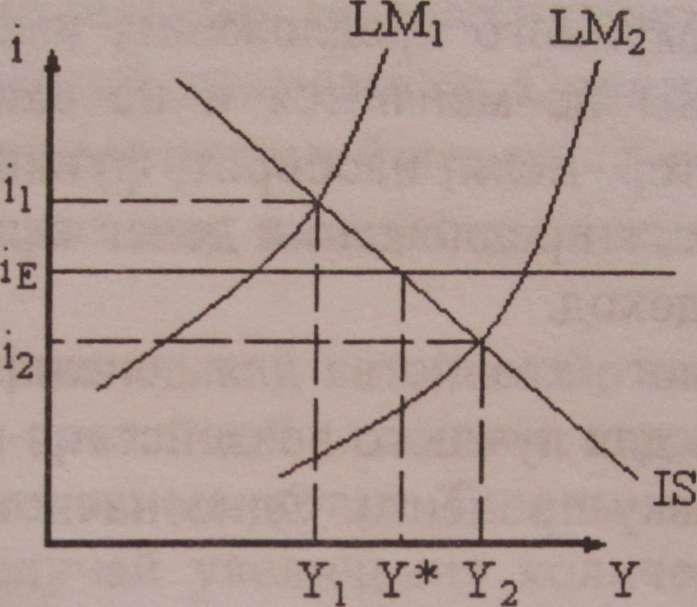

В условиях рыночного хоз-ва для денежных властей всегда стоит вопрос, то регулировать для лучшего воздействия на конъюнктуру – объем денежной массы или ставку процента. Теоретически выбор объекта зависит от того, что является источником нестабильного спроса – рынок благ (смещение линии IS) или рынок денег (смещение кривой LM). Вопрос поставлен теоретически, т.к. органы, отвечающие за денежную политику, не могут точно определить источник нестабильности спроса.

Д опустим,

что источником нестабильности в экономике

является линия IS. Рисунок иллюстрирует

последствия изменения денежной массы

и фиксации ставки % в этой ситуации

(рез-ты ДКП в условиях смещения IS).

опустим,

что источником нестабильности в экономике

является линия IS. Рисунок иллюстрирует

последствия изменения денежной массы

и фиксации ставки % в этой ситуации

(рез-ты ДКП в условиях смещения IS).

На рис. целью денежных властей является максимальное приближение экономики к Y*, при этом линия IS смещается из положения ISo в положение IS1. Линия LM отражает политику, при которой фиксируется денежная масса; линия LM(i) - политику фиксации ставки %. Из графика видно, что политика фиксации денежной массы более эффективна. Это связано с тем, что, когда линия IS смещается вправо (например, в силу того, что растет инвестиционный спрос), количество денег остается неизменным. В результате возрастает ставка %, что частично гасит возрастающий инвестиционный спрос.

Теперь предположим, что источником нестабильности является сдвиг кривой LM (ДКП в условиях смещения LM).

Сдвиги кривой LM в интервале между LM1 LM2 связаны с изменением спроса на деньги. Если ЦБ сохраняет стабильным предложение денег, то изменение спроса на деньги сопровождается изменением ставки % в интервале i1 - i2 и соответствующими отклонениями Y от Y*. Если же ЦБ начинает изменять предложение денег вслед за изменением спроса, то ставка % остается стабильной. А вслед за ней остается стабильным и национальный доход (Y*).