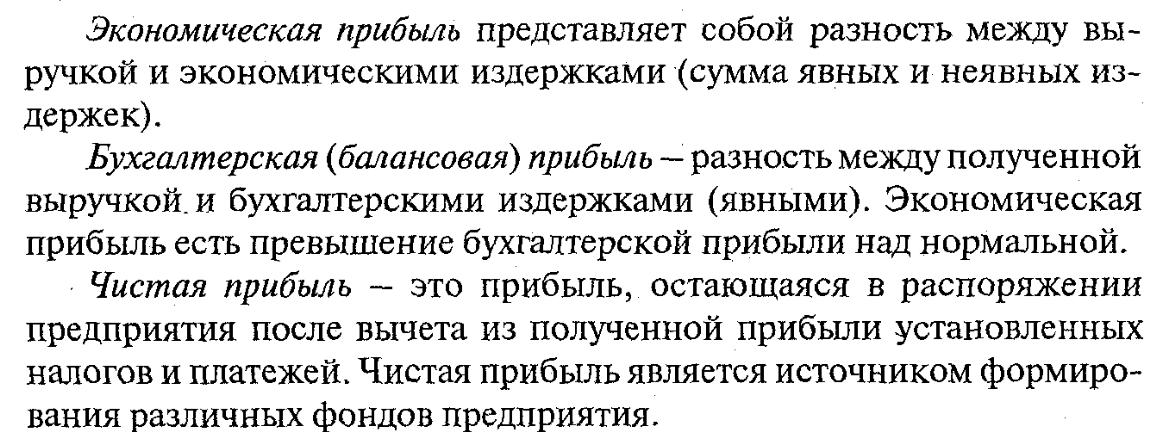

32. Виды прибыли предприятия, источники формирования, направления и использования

![]()

![]()

![]()

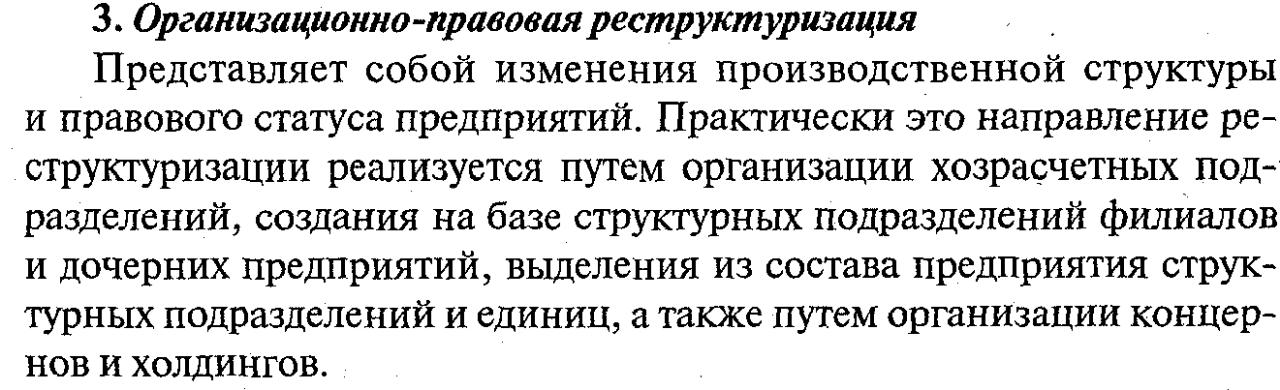

34. Основные направления реструктуризации

![]()

36. Виды структуры основных производственных фондов

В зависимости от характера участия в процессе расширенного воспроизводства основные фонды подразделяются на производственные и непроизводственные.

К производственным основным фондам относятся объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности. Пополняются они за счет капитальных вложений. Для промышленного предприятия к производственным основным фондам относят станки, здания цехов, сооружения, административные здания и другие объекты основных средств, с помощью которых выпускается продукция.

Отличительные особенности основных производственных фондов :

многократно используются в процессе производства;

сохраняют свою натуральную форму, внешний вид в течение длительного времени;

переносят свою стоимость на готовую продукцию по частям по мере износа.

В составе основных производственных фондов (ОПФ) выделяют активную и пассивную часть.

Активные фонды непосредственно воздействуют на предметы труда. Например, рабочие машины и оборудование, инструмент, измерительные и регулирующие приборы и оборудование, вычислительная техника, производственный транспорт. Доля активной части является важнейшим показателем производственной структуры основных фондов предприятия.

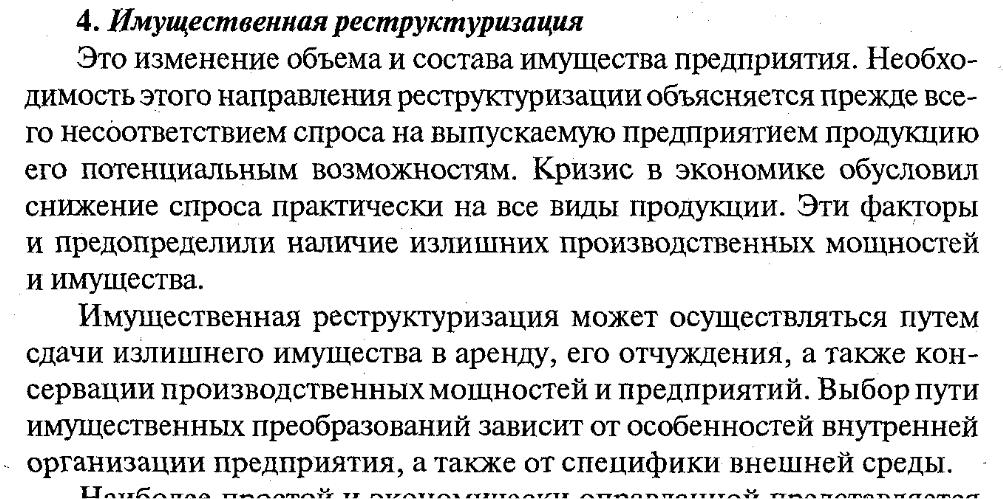

37. Преимущества и недостатки банкротства

![]()

38. Сущность виды и оценки производственных фондов

Основные производственные фонды представляют собой средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

ОПФ подразделяются на следующие группы.

Здания. К ним относятся производственные корпуса основных и вспомогательных цехов, лабораторий, складов, гаражей, вагонных депо, офисы, здания заводоуправлений и т.д. Главная их функция — создание необходимых условий для размещения и работы производственного оборудования, машин, транспорта и другой техники, а также условий продуктивной работы трудовых коллективов.

Сооружения. В эту группу входят: шахты, штольни, карьеры, нефтяные и газовые скважины, насосные станции, бункера и эстакады, градирни, различные емкости, в том числе цистерны для хранения жидких и газообразных веществ. Основное их функциональное назначение состоит в обеспечении производства и хранении добываемых природных ресурсов.

Передаточные устройства. Указанную группу образуют: продуктопроводы, водопроводная сеть, паропроводы, электросеть, сети теплоснабжения и газификации, основная функция которых заключается в обеспечении передачи или перемещения различных видов энергии, топливных и сырьевых ресурсов к местам их потребления.

Машины и оборудование. В эту группу ОПФ, являющуюся той их частью, где осуществляются основные технологические процессы производства продукции, Основная функция всей этой группы ОПФ сводится к обеспечению возможности переработки исходного сырья в готовый продукт. Этим определяется центральное место и главная роль включаемых в данную группу видов ОПФ.

Транспортные средства. В эту группу входят: средства внутрицехового транспорта (автокары, электрокары, вагонетки, тележки и т.д.), средства внутризаводского транспорта (автомобили, электровозы, тепловозы и железнодорожные вагоны) и средства внезаводского транспорта (железнодорожный, водный и воздушный транспорт). Главное предназначение этих видов ОПФ — перемещение грузов и в том числе сырья, материалов и готовой продукции.

Стоимостная оценка ОПФ производится несколькими методами: по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость ОПФ характеризует всю сумму совокупных затрат, необходимых для их создания и ввода в действие. Для вновь строящихся предприятий первоначальная стоимость ОПФ — это сметная стоимость строительства объекта.

Восстановительная стоимость ОПФ — это стоимость фондов на данный конкретный период времени с учетом действующих цен. По этому методу ОПФ переоцениваются по новым ценам, действующим на определенный момент, независимо от времени их ввода в действие или приобретения.

Остаточная стоимость ОПФ характеризует реальную величину стоимости, заключенную в наличных фондах в данный момент. Согласно этому методу учитывается остаточная стоимость ОПФ за вычетом величины их износа, образовавшегося за срок эксплуатации этих фондов до момента оценки.

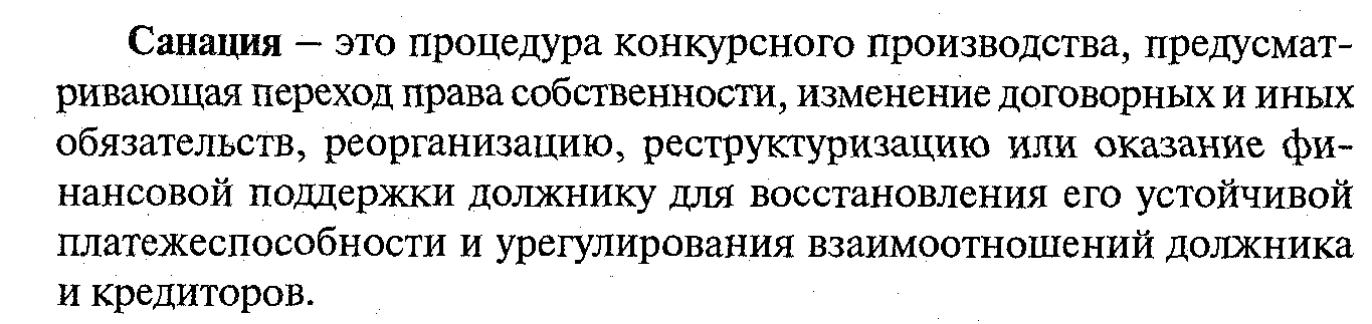

39. санация

40. Сущность и обоснование специализации

![]()

![]()

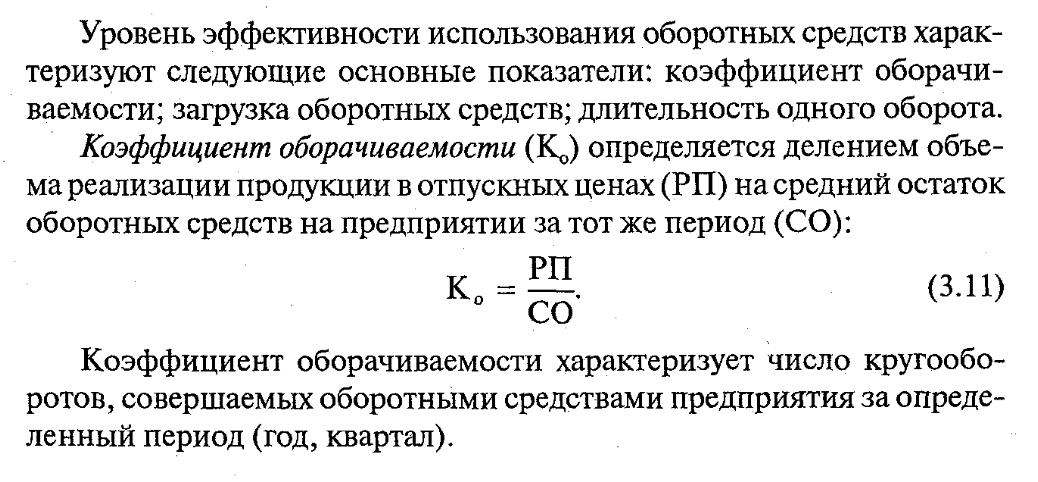

41. показатели эффективности использования оборотных средств

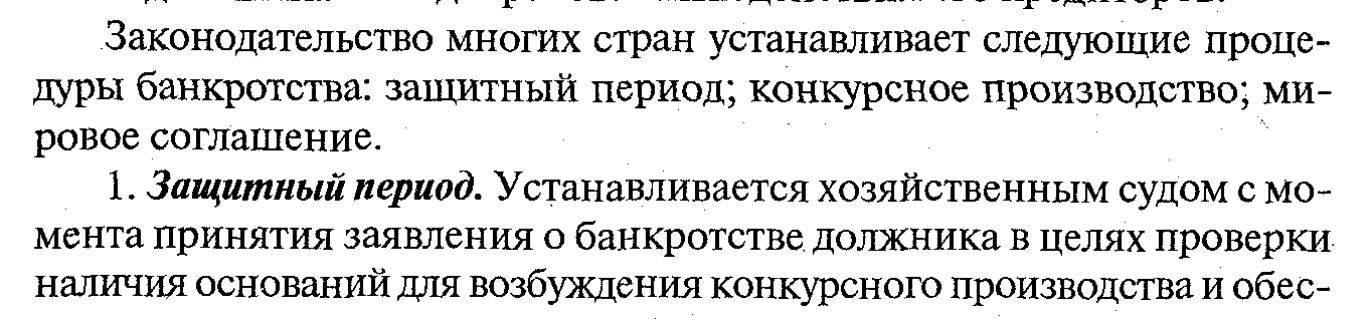

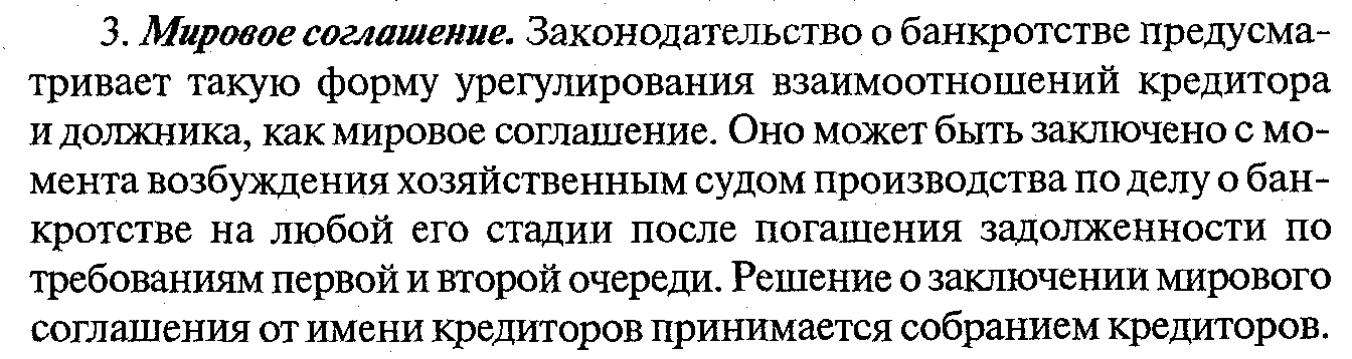

42. процедуры банкротства

![]()

![]()

![]()

43. Сущность и цель разгосударствления и приватизации

Разгосударствление – передача от государства физическим и юридическим лицам частично либо полностью (в том числе посредством приватизации) функций непосредственного управления хозяйствующими субъектами.

Приватизация – приобретение физическими и юридическими лицами права собственности на объекты (имущество), принадлежащие государству.

В результате приватизации государство полностью или частично утрачивает права владения, пользования и распоряжения государственной собственностью, а государственные органы утрачивают право непосредственного управления ею.

Разгосударствление и приватизация государственной собственности является одним из важнейших направлений перехода экономики Республики Беларусь к рыночным отношениям.

Целями разгосударствления являются:

* преодоление монополии государства, создание и развитие конкурентных рыночных отношений, формирование многоукладной экономики;

* устранение существующего в условиях КАС отчуждения работника от средств и результатов производства и превращение человека в реального собственника;

* преобразование трудовых отношений путем введения разных форм собственности и предоставления возможности выбора сферы применения своего труда вместо безальтернативного государственного найма на работу;

* демонтаж административного управления и замена его экономическим регулированием.

Цели приватизации:

повышение эффективности деятельности предприятий путем их приватизации ;

создание конкурентной среды и содействие демонополизации народного хозяйства;

привлечение иностранных инвестиций, социальная защита населения и развитие объектов социальной инфраструктуры за счет средств, поступивших от приватизации ;

содействие процессу финансовой стабилизации

44. Структура оборотных средств и их расчет

![]()

48. Состав затрат, включаемых в себестоимость

50. понятие конкурентоспособности продукции и организации

51. классификация инноваций

По типу новизны для рынка инновации делятся на:

а) новые для отрасли в мире;

б) новые для отрасли в стране;

в) новые для данного предприятия (группы предприятий).

По месту инноваций в системе (на предприятии) можно выделить:

а) инновации «на входе» предприятия (изменения в выборе сырья, материалов, машин и оборудования, информации и др.);

б) инновации «на выходе» предприятия (изделия, услуги, технологии, информация и др.);

в) инновации системной структуры предприятия (управленческой, производственной, технологической).

В зависимости от глубины вносимых изменений выделяют инновации:

а) радикальные (базовые);

б) улучшающие;

в) модификационные (частные).

По характеру применения:

• продуктовые;

• технологические;

• социальные;

• комплексные;

• рыночные