Охарактеризуйте методи вимірювання та показники рівня продуктивності праці на підприємствах.

Під продуктивністю праці як економічною категорією заведено розуміти ефективність (плідність) трудових витрат, здатність конкретної праці створювати за одиницю часу певну кількість матеріальних благ.

Рівень продуктивності праці визначається:

кількістю продукції (обсягом робіт чи послуг), яку виробляє один працівник за одиницю робочого часу (годину, зміну, добу, місяць, квартал, рік), - норма виробітку;

або кількістю робочого часу, що витрачається на виробництво одиниці продукції (виконання роботи чи послуги), - показник трудомісткості робіт.

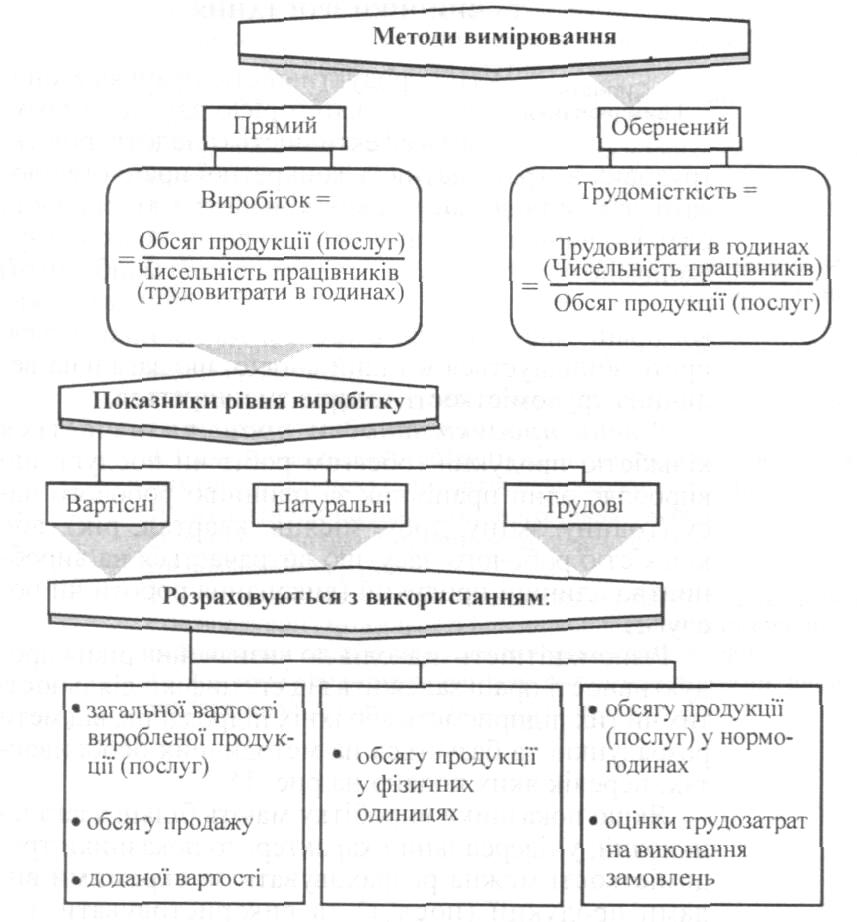

Різноманітність підходів до визначення рівня продуктивності праці залежить від специфіки діяльності тих чи тих підприємств або їхніх підрозділів, від мети розрахунків та базується на методичних особливостях, перелік яких подано на рис. 5.1.

Усі чинники, які істотно впливають на продуктивність праці, можна об'єднати в такі групи:

матеріально-технічні (вдосконалення техніки і технології, застосування нових видів сировини та матеріалів тощо);

організаційні (поглиблення спеціалізації, комбінування, удосконалення системи управління, організації праці тощо);

економічні (вдосконалення методів планування, систем оплати праці, участі працівників у прибутках тощо);

соціальні (створення належного морально-психологічного клімату, нематеріальне заохочення, поліпшення системи підготовки та перепідготовки персоналу тощо);

природні умови та географічне розміщення підприємств (цю групу факторів виділяють та аналізують переважно на підприємствах добувних та деяких переробних галузей промисловості).

Охарактеризуйте види підприємств за територіальною цілісністю та ступенем підпорядкування.

Технологічна (територіальна) цілісність і ступінь підпорядкування:

материнські (головні) підприємства або фірми. Особливість – вони контролюють інші фірми.

Залежно від розміру капіталу, що належить материнській фірмі, а також правового статусу і ступеня підпорядкованості, підприємства, які перебувають у сфері впливу головної фірми, можна поділити на дочірні, асоційовані та філії.

Дочірнє підприємство (компанія) — юридично самостійне організаційне утворення, яке здійснює комерційні операції і складає звітний баланс; проте материнська фірма суворо контролює діяльність усіх своїх дочірніх компаній, оскільки володіє контрольним пакетом їхніх акцій.

Асоційоване підприємство є формально самостійним, але з різних причин воно залежить від головної фірми і мусить підпорядковуватися її стратегічним цілям.

На відміну від дочірніх та асоційованих підприємств філія не користується юридичною й господарською самостійністю, не має власного статуту та балансу, діє від імені і за дорученням головного підприємства, має однакову з ним назву. Майже весь акціонерний капітал філії належить материнській фірмі.