Диагностический анализ и его элементы: финансовая диагностика, экономическая диагностика и определение рейтинга предприятия на конкретном сегменте рынка

ДИАГНОСТИЧЕСКИЙ АНАЛИЗ [diagnostics] — один из важнейших этапов в системе управления предприятием.

Диагностический анализ включает, в частности, изучение действующего документооборота на предприятии, опрос коллектива, анализ показателей деятельности предприятия, а также подготовку предложений по совершенствованию технологии, организационной структуры, структуры кадров и т. д.

Комплекс диагностических процедур является очевидной стартовой фазой любого процесса реструктуризации. Подобно тому, как больной человеческий организм нуждается в основательной диагностике перед началом лечения, предприятие должно пройти не менее основательную диагностику прежде, чем приступить к трансформации. Данная аналогия является весьма уместной, многие западные финансовые менеджеры используют термин «финансовое здоровье» (Financial Health).

Понимая важность данного тезиса, у менеджера возникает вопрос, что и как следует контролировать? Обратимся опять к медицинской аналогии. Когда врач получит результаты Ваших анализов, он обязательно начнет выяснять, каков Ваш образ жизни? Другими словами, что же в образе жизни пациента привело к такому его состоянию. Говоря языком более характерным для менеджмента, врач начинает изучать основные процессы жизнедеятельности пациента. В самом деле, чтобы лучше понять причины «финансового нездоровья» предприятия необходимо глубоко изучить основные бизнес-процессы с тем, чтобы потом попытаться их изменить.

В диагностике предприятия существуют два основных объекта анализа:

результаты деятельности предприятия за период и его состояние на текущий момент времен и

основные бизнес-процессы предприятия.

Таким образом, мы формулируем первое положение диагностики, которое определяет две сферы приложения (см. рис. 1).

Рис. 1. Объекты диагностики предприятия

Определив основные объекты диагностики, попытаемся связать финансовую диагностику с общим диагностическим процессом. Представляется очевидным положение (второе) о том, что нельзя ограничить инструментарий диагностики расчетом только финансовых показателей. Финансовые показатели должны появляться на конечной стадии диагностики. Они и являются по своей сути замыкающими: весь менеджмент предприятия упорно работал в течение месяца или квартала, потом посчитали финансовые показатели, и «прослезились» - оказалось хуже, чем в прошлом периоде. Спрашивается, почему? Ответить на этот вопрос принципиально нельзя, если использовать только финансовые показатели. Следует не забывать, что диагностика не делается сама по себе – она служит целям управления. А управлять предприятием с помощью только финансовых коэффициентов – это то же самое, что управлять автомобилем, используя зеркало заднего обзора: «видно, что оставил за собой, но непонятно, как это случилось». Это в одинаковой степени относится как к левой, так и к правой стороне рис.1. Анализировать следует не только бизнес-процессы обеспечивающие «финансовую функцию» предприятия, но и все основные бизнес-процессы, связанные с деятельностью предприятия.

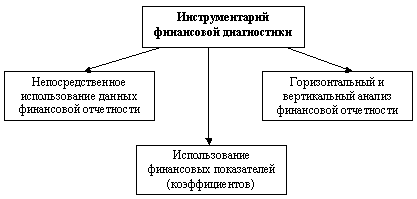

Остановимся на структуре финансовой диагностики. Финансовый инструментарий данной части диагностики весьма обширен, он включает в себя большое количество финансовых показателей (коэффициентов), которые зачастую дублируют друг друга, и не всегда очевидна необходимость использования тех или иных коэффициентов. Представляется целесообразным следующее третье положение финансовой диагностики сформулировать в виде принципа разумной достаточности использования методов финансового анализа. Суть принципа чрезвычайно проста – для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений. Практическая полезность данного принципа очевидна, учитывая то обстоятельство, что на многих предприятиях используется зачастую большое количество финансовых коэффициентов, перечень которых определяет финансовый директор. Если говорить о практическом воплощении принципа разумной достаточности, то на основе своего опыта работы с отечественными предприятиями, автор считает достаточным ограничиться набором средств финансовой диагностики, представленном на рис. 2.

Рис. 2. Инструментарий финансовой диагностики

Остановимся коротко на содержании каждой из составляющих. Непосредственное использование финансовой отчетности является первым, но не основным шагом, финансовой диагностики. Прежде всего, подчеркнем разницу между понятиями «информация» и «данные». Данные в области финансового менеджмента обычно представляют собой набор каких-либо сведений, главным количественного характера, которые в той или иной манере характеризуют предприятие. Существенно то, что на основе этой слабо структурированной информации принципиально невозможно произвести эффективную диагностику. Термин «информация» предполагает некоторую степень организации данных, причем порядок упорядочивания информации служит целям ее использования.

Первый этап структурного упорядочивания финансовых данных как раз и состоит в составлении финансовой отчетности, когда финансовые данные организуются по специальным форматам, образующим 1) баланс, 2) отчет о прибылях и убытках, 3) отчет о движении денежных средств. Можно ли произвести обстоятельный анализ предприятия с помощью этих данных? Принципиально, да. Но это может сделать только опытный финансист. Еще ранее было упомянуто, что конечным потребителем результатов диагностики является высшее руководство, и «не царское это дело» копаться в данных баланса и отчета о прибыли. Руководителю необходима некоторая более обобщенно представленная и лаконичная система данных. В то же время получить ответы на некоторые более уточняющие вопросы можно только на основании первичных финансовых отчетов. Какие же обобщающие данные можно извлечь непосредственно из финансовых отчетов. Это, во-первых, сумму основных и оборотных средств предприятия, величину его задолженностей и собственного капитала. Далее, отчет о прибыли предоставляет данные по величине операционной и чистой прибыли. И, наконец, результирующие денежные потоки от операционной, инвестиционной и финансовой деятельности из отчета о движении денежных средств.

Вертикальный и горизонтальный анализ финансовой отчетности является следующей стадией упорядочивания финансовой информации. Его содержание чрезвычайно просто. В горизонтальном анализе сопоставляются (в абсолютном и процентном соотношении) основные статьи баланса, отчета о прибыли и отчета о движении денежных средств. В вертикальном анализе все данные финансовых отчетов представляются в относительном (процентном) выражении.

Данный инструментарий финансовой диагностики иллюстрирует четвертое положение финансовой диагностики, которое можно сформулировать как принцип сравнимости. Суть этого принципа состоит в том, что сами по себе финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с каким-то другими данными, имеющими отношение к объекту диагностики. Существует два вида показателей для сопоставления:

показатели данного предприятия за предшествующие периоды времени,

аналогичные показатели других предприятий, принадлежащих той же отрасли, (обычно предприятий-конкурентов).

Данное положение символизирует прагматическую простоту основной цели диагностики – по результатам диагностики следует сделать по возможности два вывода:

Как изменилось состояние предприятия по сравнению с предшествующими периодами – ухудшилось или улучшилось?

Насколько успешно наше предприятие работает по сравнению с конкурентами.

В данном контексте уместно упомянуть пришедшее «из глубины социалистических лет» понятие норматива. Во многих книгах по финансовому анализу наряду с определением того или иного финансового показателя обычно указывают его целевой норматив, например, сумма заемных средств не должна превышать 50% общей суммы источников финансирования. Дескать в этом случае предприятие будет иметь достаточную финансовую автономию и ему не грозит банкротство. Утверждения подобного типа являются, мягко говоря, наивными и непрофессиональными. Дело в том, что самой высокой оценкой эффективности менеджмента предприятия является его способность успешно работать за счет «чужих денег», т.е. заемных источников. Достаточно вспомнить, что активы, пожалуй, самой успешной компании всех времен «General Motors Corporation» капитализируются в настоящее время на 90% за счет заемных финансовых ресурсов.

Что же является методическим заменителем норматива финансового показателя? Традиционно в мировой практике используют «средние по отрасли» значения финансовых показателей. Эти значения оцениваются каждый год на основании фактических результатов деятельности реальных предприятий с учетов отраслевой принадлежности и масштаба деятельности. Например, можно найти средние показатели по деревообрабатывающим предприятиям с величиной валовой выручки от 5 до 10 млн. американских долларов. Многие отечественные менеджеры берут эти ориентиры для сопоставления с результатами диагностики собственных предприятий.

Если же таких данных нет, или они не сопоставимы, то единственным источником сравнения является значение этого показателя предприятия за прошедший период времени. Наблюдая позитивную (т.е. направленную на улучшение) динамику какого-либо показателя предприятия его менеджмент делает выводы о том, что команда работает успешно. В то же время, негативная динамика заставляет искать слабые места деятельности.

Третий инструментарий (см. рис. 2) финансовой диагностики – это традиционный набор финансовых коэффициентов, Ratio Analysis, как часто говорят западные финансовые аналитики. И вот здесь наступает самая большая неопределенность. Каждый автор книги по финансовому анализу считает своим долгом предложить собственную классификацию финансовых коэффициентов. Зачастую признаки таких классификаций не очевидны. Следует отметить, что обычно не так уж важно в какой последовательности рассчитывать и анализировать коэффициенты. Важно не упустить какие-либо ключевые показатели и дать им правильную интерпретацию.

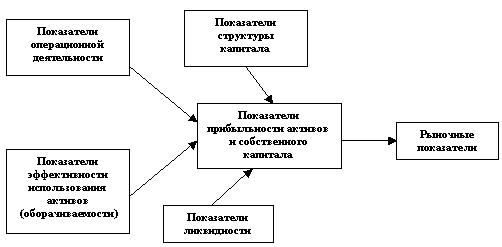

Автор считает целесообразным упорядочить финансовые показатели по признаку операционной деятельности как главного фокуса предприятия с учет рыночной ориентации. Этот несколько туманный на первый взгляд признак иллюстрируется рис. 3. Суть предлагаемого подхода состоит в том, что основным показателем результативности предприятия признан показатель прибыльности собственного капитала (обычно обозначается ROE). Таким образом, на первое место ставится интерес собственника. Данный показатель обеспечивается, главным образом, двумя факторами: прибыльностью продаж (этот показатель принадлежит группе показателей операционной деятельности) и оборачиваемостью активов (группа показателей эффективности использования активов). В самом деле, каждый предприниматель понимает, что высокую отдачу от использования вложенных средств можно обеспечить высокой «маржей продаж» и/или высокой оборачиваемостью оборотных средств. Оценка показателей ликвидности является неотъемлемой частью диагностической процедуры. Их назначение состоит в том, чтобы предостеречь менеджмент предприятия от излишнего увеличения оборачиваемости. «Помни об угрозе банкротства» - говорят эти показатели. Наконец, отдачу от использования вложенных собственником средств можно увеличить за счет использования долгосрочных заемных ресурсов. Эту часть деятельности компании (она называется финансовой) характеризует группа показателей структуры капитала.

Рис. 3. Структура финансовых показателей предприятия

Этим можно было бы окончить описание структуры финансовых показателей. Но она будет не полной. В том случае, когда предприятие является акционерным обществом открытого типа и когда существует развитый рынок ценных бумаг, имеет смысл анализировать так называемые «рыночные показатели» типа прибыль на одну акцию, коэффициент дивидендных выплат и т.п. Более подробно описание приведенных выше коэффициентов и технологию их использования для целей диагностики можно найти в книге автора «Финансовый менеджмент предприятий», К. Издательский дом «Максимум», 2001.

После определения структуры финансовых показателей возникает вопрос о временном аспекте диагностики, т.е. когда и в каком объеме производить диагностику предприятия. Данное положение может быть характеризовано с помощью принципа временной согласованности финансовой диагностики. Согласно этому принципу диагностика предприятия должна производится согласно определенному временному регламенту. Наиболее привлекательной с практической точки зрения представляется регламент диагностики, при котором

один раз в году (в период подготовки годового отчета) производится фундаментальная диагностика, предполагающая использование всего диагностического инструментария, представленного на рис. 3,

ежемесячно производится оценка ограниченного количество показателей по результатам текущего месяца (обычно это делается в первых числах последующего месяца).

Последняя процедура носит название «мониторинга» деятельности предприятия. В процессе мониторинга осуществляется контроль показателей, которые характеризуют оперативные результаты деятельности. В частности, в состав показателей мониторинга не имеет смысл вводить показатель прибыльности активов или собственного капитала. Данный показатель является интегральным, он формируется в течение всего года. В то же время в состав показателей мониторинга следует обязательно включить показатель валовой прибыльности (отношение валовой прибыли к выручке). Эту характеристику следует «мониторить» как можно чаще, чтобы вовремя обнаружить негативную тенденцию ухудшения операционной эффективности предприятия.

В качестве последнего положения финансовой диагностики выступает принцип законченности, суть которого состоит в том, что когда рассчитаны все финансовые коэффициенты, сделан горизонтальный и вертикальный анализ финансовой отчетности и описаны ее особенности характерные для анализируемого периода, необходимо сделать выводы, ради которых, собственно, и были выполнены все указанные выше работы. Представление таких выводов должно быть лаконичным и конструктивным, т.е. направленным на поиск путей улучшения деятельности компании. В качестве такого представления может быть рекомендован формат так называемого SWOT-анализа.

Итак, коротко повторим основные положения финансовой диагностики:

Положение 1. Содержание диагностики составляют а) анализ результатов деятельности предприятия и б) анализ основных бизнес-процессов предприятия.

Положение 2. Финансовые показатели должны анализироваться в комплексе с остальными «нефинансовыми» показателями.

Положение 3. Принцип разумной достаточности: Для целей диагностики следует использовать только те показатели, которые являются информационной основой для принятия управленческих решений.

Положение 4. Принцип сравнимости: Финансовые показатели являются бесполезными для принятия решения, если менеджер не сопоставляет их с какими-то другими данными, имеющими отношение к объекту диагностики.

Положение 5. Принцип временной согласованности: Финансовая диагностика должна производиться в соответствии с конкретным временным регламентом, например, раз в году производится крупномасштабная диагностика, а раз в месяц осуществляется мониторинг выборочных финансовых показателей.

Положение 6. Диагностика должна оканчиваться лаконичным представлением основных выводов, например, в формате SWOT-анализа.

В заключение подчеркнем, что сформулированные выше принципы имеют отчетливый практический смысл. Этим принципам должен следовать любой финансовый аналитик. В противном случае результаты диагностики будут бесполезными с точки зрения последующих управленческих решений, направленных на улучшение деятельности компании.

ЭКОНОМИЧЕСКАЯ ДИАГНОСТИКА ПРЕДПРИЯТИЯ — анализ и оценка экономических показателей работы предприятия на основе изучения отдельных результатов, неполной информации с целью выявления возможных перспектив его развития и последствий текущих управленческих решений. Как итог диагностики на основе оценки состояния хозяйства и его эффективности делаются выводы, необходимые для принятия неотложных важных решений, например, о целевом кредитовании, о покупке или продаже предприятия, о его закрытии и т. п.

Комплексная оценка финансового состояния предприятия является завершающим, наиболее важным элементом анализа его финансового состояния. При этом могут быть выделены два принципиальных подхода к комплексной оценке финансового состояния предприятия.

Первый подход связан с рейтинговой оценкой финансового состояния. Под рейтингом понимается обобщенная количественная характеристика предприятия, определяющая его место на рынке. Рейтингом предприятия можно рассматривать меру оценки путем отнесения к какому-либо классу, группе в зависимости от количественных и качественных характеристик его деятельности. Рейтинговая оценка финансового состояния предприятия является инструментом внутрихозяйственного, но в большей степени межхозяйственного сравнительного анализа, оценки его инвестиционной привлекательности. Основными пользователями результатов рейтинговой оценки являются банки, страховые компании, фондовый рынок, инвесторы.

Определение рейтинга может базироваться на системе абсолютных и относительных показателей либо на сочетании тех и других. Однако на практике в большинстве случаев применяются относительные показатели. При определении рейтинга принципиальное значение имеют объективность и точность выбора системы показателей, положенной в основу расчета рейтинга, методики их исчисления, качество информационной базы расчета и алгоритмы определения собственно рейтинга как количественной оценки, позволяющей ранжировать предприятия.

Можно выделить три основных этапа разработки систем рейтинговой оценки:

1. Отбор и обоснование системы показателей, используемых для расчета рейтинга.

2. Формирование нормативной базы по каждому показателю.

3. Разработка алгоритма итоговой рейтинговой оценки финансового состояния.

В качестве показателей, используемых для расчета рейтинга, отбираются наиболее значимые с точки зрения оценки различных аспектов деятельности предприятия: имущественного положения, финансовой устойчивости, платежеспособности и ликвидности, интенсивности и эффективности использования ресурсов, положения на рынке ценных бумаг. При этом отобранные для оценки рейтинга показатели не должны быть функционально зависимыми, не должны дублировать друг друга.

Нормативные значения по каждому из показателей могут устанавливаться с учетом анализа результатов исследований отечественных и зарубежных специалистов, собственных наблюдений, отраслевой специфики. Основное требование к нормативным значениям показателей – непротиворечивость, т.е. они должны согласовываться между собой. Как правило, нормативные значения показателей устанавливаются по классам надежности: первый – лучший, последний – худший.

Алгоритм итоговой рейтинговой оценки может быть построен двумя способами:

1. Использование экспертно-балльного метода.

2. Формирование интегрального показателя.

В первом случае каждому классу надежности ставится в соответствие определенное число баллов (как правило, первому – наибольшее, последнему – наименьшее) и формируется нормативная база по рейтинговому числу, т.е. рейтинговые группы, каждой из которых соответствует определенный диапазон по числу баллов. Рейтинг определяется суммированием баллов.

Во втором случае на основе отобранных для рейтинга показателей формируется искусственный показатель, зависящий от них функционально, для которого определяется свое нормативное значение. Яркие примеры подобного рода показателей – экономико-статистические факторные модели прогнозирования вероятности банкротства (z-счет Альтмана и др.), учитывающие влияние основных показателей финансового состояния на вероятность банкротства предприятия.

Следует отметить, что в обоих случаях при неравнозначности показателей или их групп требуется введение весовых значений (коэффициентов весомости), характеризующих их значимость для расчета рейтинга, а расчет производить по средневзвешенной.

Второй принципиальный подход к комплексной оценке финансового состояния предприятия связан с применением факторного моделирования наиболее важных показателей рентабельности (рентабельности активов, финансовой рентабельности, рентабельности производственных фондов и т.д.), а также с построением факторной модели коэффициента устойчивости экономического роста.