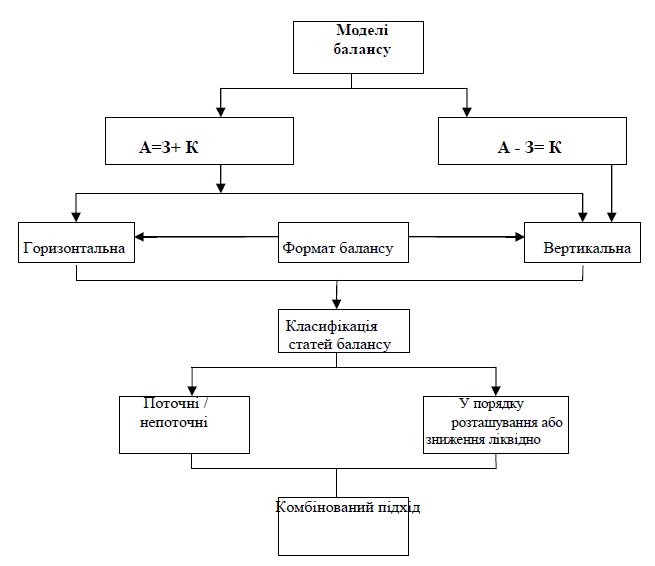

14. Класифікація статей балансу, їх розміщення в балансі

Згідно МСБО 1 підприємству потрібно приводити безпосередньо в балансі поточні й непоточні активи та поточні й непоточні зобов'язання як окремі класифікації.

Така класифікація також виділяє активи, які, як очікується, будуть реалізовані в рамках поточного операційного циклу, і зобов'язання, що підлягають погашенню в межах цього ж періоду. Операційний цикл - час між придбанням активів для обробки і їхнім оберненням до грошових коштів або еквівалентів грошових коштів.

Загальне правило: незалежно від способу подання статей у балансі окремо відображають ті, будуть відшкодовані або погашені в межах: а) до дванадцяти місяців після дати балансу; б) більше дванадцяти місяців після дати балансу.

Поточні й непоточні активи. Актив класифікується як поточний, якщо він задовольняє кожному з наведених нижче критеріїв (п. 57 МСБО 1): 1) можна чекати, що він буде реалізований або призначений для продажу або споживання в нормальному операційному циклі; 2) утримується переважно з метою торгівлі; 3) очікується, що він буде реалізований протягом дванадцяти місяців після дати балансу; 4) актив є коштами (або їхніми еквівалентами), не обмеженими для використання або погашення зобов'язання протягом принаймні дванадцяти місяців після дати балансу.

Всі інші активи вважаються непоточними. Виходячи із цього звичайно до складу поточних активів включаються: кошти і їхні еквіваленти; дебіторська заборгованість покупців (замовників); запаси; фінансові активи, призначені для продажу; витрати майбутніх періодів.

Поточні й непоточні зобов'язання. Зобов'язання варто класифікувати як поточне, якщо воно задовольняє кожному з наведених нижче критеріїв (п. 60 МСБО 1): 1) як очікується, буде погашено у звичайному процесі операційного циклу; 2) повинне бути погашене протягом 12 місяців, починаючи з дати балансу; 3) утримується переважно з метою торгівлі; 4) підприємство не має безумовного права відстрочити погашення зобов'язання принаймні на 12 місяців після дати балансу.

Всі інші зобов'язання відповідно є непоточними. До поточних зобов'язань відносяться: кредиторська заборгованість постачальникам і підрядникам за отримані від них товари, роботи, послуги; поточна заборгованість по розрахунках з бюджетом по податках й інших платежах; заборгованість по оплаті праці; заборгованість по страхуванню; авансові платежі замовників; короткострокові кредити банку; нараховані доходи (дивіденди, відсотки й т.п.). До непоточних зобов'язань: облігації, що підлягають сплаті; зобов'язання по фінансовій оренді; зобов'язання по пенсійних програмах; довгострокові кредити банку.

15. Формати подання балансу, їх недоліки та переваги

Міжнародні стандарти не визначають формат балансу, тому підприємство може саме вибирати форму подання інформації про фінансовий стан, якщо інше не передбачено законодавством.

У міжнародній практиці одержали поширення наступні моделі балансу: 1. Активи = Зобов'язання + Власний капітал; 2. Активи - Зобов'язання = Власний капітал.

Перша модель може бути реалізована у вертикальній або горизонтальній формі, а друга - тільки у вертикальній.

Крім того, у рамках цих моделей балансу його статті можуть бути класифіковані як поточні й непоточні й наведені в послідовності росту або зниження їхньої ліквідності (строку погашення).

Прикладом першої моделі, у якій застосована класифікація поточні/непоточні, усередині якої статті розташовані в порядку зменшення їхньої ліквідності (строку погашення) є консолідований баланс Групи Nestle.

Прикладом другої моделі, що традиційно застосовують британські компанії, є консолідований баланс Групи «City Centre Restaurants PLC».

Така модель дозволяє бачити робочий капітал або чисті поточні зобов'язання (різницю між поточними активами й поточними зобов'язаннями), які є важливим індикатором ліквідності підприємства.