Макроэкономическая политика при плавающем валютном курсе.

В условиях плавающего обменного курса денежная и бюджетно-налоговая политика имеют совершенно иные результаты по сравнению с ситуацией при фиксированном курсе. Теперь правильное решение проблемы распределения ролей имеет обратное выражение: бюджетно-налоговая политика приобретает большую значимость для торгового, а значит, и платежного баланса по сравнению с денежной политикой, и именно ею следует пользоваться для достижения внешнего баланса; внутренний баланс становится предметом регулирования для денежной политики.

Если при фиксированном курсе внутренняя денежная политика была «связана» необходимостью поддерживать обменный курс, то теперь она освобождается от этой задачи и может более эффективно использоваться для решения внутренних проблем.

Так, расширение предложения денег снижает процентные ставки и ведет к росту расходов. Как известно, увеличение расходов стимулирует рост импорта и ухудшает торговый баланс. Дефициту платежного баланса способствует и отток капитала вследствие снижения процентной ставки. Но при гибком курсе дефицит не будет сохраняться. Рост импорта и отток капитала увеличивают спрос на иностранную валюту, а национальная валюта обесценивается. Это обесценение усиливает конкурентоспособность наших экспортеров, что ведет к улучшению торгового баланса. Рост экспорта означает рост спроса на продукцию нашей страны, что еще более усиливает экономический подъем, вызванный первоначальным увеличением денежной массы.

Таким образом, денежная политика оказывает значительное влияние на внутренний доход, как непосредственно через рост предложения денег, так и опосредованно - через снижение обменного курса и увеличение экспорта. Подвижность капитала имеет значение постольку, поскольку сказывается на величине оттока капитала, а следовательно, на степени обесценения национальной валюты. Однако, вспоминая о сложном передаточном механизме денежной политики, можно предположить, что ее положительное воздействие на объем выпуска будет опосредовано в большей степени внешним миром, нежели внутренними стимулами расширения производства (снижением ставки процента), то есть рост спроса на отечественную продукцию в значительной мере будет происходить за счет увеличения спроса на наш экспорт на фоне оттока капитала из страны и обесценения валюты. Поэтому в целом положительное воздействие денежной политики на внутренний баланс будет довольно специфическим.

Оценка эффективности бюджетно-налоговой политики при плавающем валютном курсе оказывается более сложной. Рост государственных расходов, как известно, воздействует на внутреннее и внешнее равновесие по двум направлениям: через доход и через ставку процента. Рост дохода (через эффект мультипликатора) увеличивает импорт, ухудшает торговый баланс и понижает курс национальной валюты. Тот же рост государственных расходов означает, что правительство увеличивает заимствования, что ведет к повышению процентных ставок. Более высокие ставки стимулируют приток капитала из-за рубежа, что повышает курс национальной валюты и улучшает счет движения капитала. Итоговый результат будет зависеть от степени мобильности капитала.

При низкой мобильности капитала будет преобладать первый канал влияния бюджетной экспансии - через доход. Незначительный приток капитала не сможет компенсировать дефицит торгового баланса, а значит, и падение валютного курса. Удешевление национальной валюты создаст благоприятные условия для роста экспорта, что позволит ликвидировать дефицит платежного баланса. Рост экспорта дополнит положительное влияние бюджетного расширения на объем внутреннего производства

Однако по мере увеличения подвижности капитала влияние капитального счета на платежный баланс и валютный курс будет нарастать. При высокой подвижности капитала вызванная его притоком тенденция к повышению курса валюты будет преобладать. Это приведет к снижению экспорта и еще большему дефициту торгового баланса. Значительный приток капитала позволит компенсировать этот дефицит и уравновесит платежный баланс в целом. Но итоговое воздействие бюджетной экспансии на объем выпуска окажется практически нулевым вследствие мощного эффекта вытеснения — частных инвестиций через повышенную ставку процента и экспорта через рост обменного курса.

Таким образом, в отличие от однозначно положительного воздействия на внутренний доход денежной политики, бюджетно-налоговая оказывается эффективной лишь при малой подвижности капитала, что подтверждает наше предположение об ином распределении ролей при проведении экономической политики в условиях плавающего курса.

Подводя итог, мы можем оценить относительную эффективность денежной и бюджетно-налоговой политики в плане их воздействия на объем выпуска при одновременном сохранении внешнего баланса. Как известно, при фиксированном курсе внутренняя монетарная политика оказывается практически «парализованной» и эффект может дать лишь бюджетно-налоговая, причем тем больший, чем выше мобильность капитала". При плавающем курсе на внутренний объем производства несомненно положительно влияет денежная политика вне зависимости от мобильности капитала, тогда как последствия бюджетной политики могут быть неоднозначными.

Стандартная модель внутреннего и внешнего равновесия, основанная на принципе «распределения ролей», с небольшими модификациями использовалась многими странами, проводившими стабилизационную политику и структурную перестройку с помощью займов МВФ.

При отсутствии законченной количественной модели экономики страны, с помощью которой можно было бы определить значение всех инструментов экономической политики для обеспечения любого возможного комплекса целей, экономическую политику обычно проводят поэтапно, увязывая отдельные инструменты с конкретными целями. Стандартная модель внутреннего и внешнего баланса может содержать, например, три цели и три инструмента (как и делалось в программах МВФ). Согласно такой модели бюджетно-налоговая политика увязывается с внутренним балансом, реальный валютный курс - со счетом текущих операций, а денежная политика - с объемом резервов иностранной валюты. В данном случае цель «внешний баланс» делится на две составляющие - счет текущих операций и уровень валютных резервов. При этом используются три правила:

если инфляция слишком высока, следует уменьшить бюджетный дефицит (первичный дефицит);

если велик дефицит счета текущих операций, необходимо понижение реального обменного курса;

если резервы иностранной валюты слишком малы или сокращаются слишком быстро, следует ужесточить денежную политику.

Такая увязка целей и инструментов берется в виде основы (исходя из сравнительных преимуществ той или иной политики в достижении определенных целей в конкретных условиях), хотя, разумеется, каждый инструмент экономической политики будет в той или иной степени затрагивать все цели.

Во многих случаях внутренний баланс оценивается уровнем инфляции в стране в связи с остротой этой проблемы в период перестройки экономики. В этих условиях ужесточение бюджетной политики является одним из центральных моментов программ макроэкономической корректировки для многих стран. Эта же мера требуется и для сокращения задолженности до устойчивого уровня. Под ужесточением фискальной политики понимается обычно сокращение внутреннего спроса или снижение инфляционного налога в финансировании дефицита.

Если при существующих валютных курсах бюджетная и денежная политики, обеспечивающие внутренний и внешний баланс, допускают большой дефицит счета текущих операций, то для решения этой проблемы требуется снижение реального валютного курса. Этого можно добиться с помощью номинальной девальвации и последующего ужесточения бюджетной политики с целью ослабления инфляционных последствий. Это позволит превратить номинальную девальвацию в реальную. Если же в краткосрочном периоде номинальная девальвация дестабилизирует счет движения капитала, то возникает необходимость во временном ужесточении денежной политики для поддержания внешнего баланса.

Асс., Третьяк М.М.

ЭКОНОМИЧЕСКИЙ РОСТ

Деловые циклы и экономический рост.

Показатели и факторы экономического роста.

Неокейнсианские теории экономического роста. Модели Е.Домара, Р.Харрода.

Неоклассические теории экономического роста. Производственная функция Кобба-Дугласа.

Модель Р.Солоу и «Золотое правило» Э.Фелпса.

Новые подходы к объяснению экономического роста.

Политика экономического роста, ее направления и методы. Политика экономического роста в Республике Беларусь.

Деловые циклы и экономический рост

Цикличность — это всеобщая форма движения национальных экономик и мирового хозяйства в целом. Она выражает неравномерность функционирования различных компонентов национального хозяйства, смену революционных и эволюционных стадий его развития. Наиболее характерная черта цикличности заключается в том, что движение происходит не по кругу, а по спирали. Поэтому цикличность — форма прогрессивного развития. Это движение от одного макроэкономического равновесия к другому.

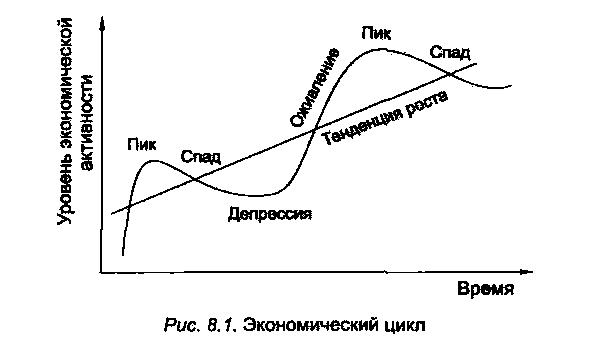

Экономический (деловой) цикл — это период, в течение которого происходят колебания уровня деловой активности, выражающиеся в изменении объема производства и занятости в масштабах национальной экономики. Каждый цикл имеет свои фазы, свою длительность.

Но несмотря на то, что экономические циклы существенно отличаются друг от друга, в каждом из них можно выделить одни и те же фазы (рис. 1).

Рис. 1 Экономический цикл

На пике цикла производство работает на полную мощность, достигается полной занятости. Уровень цен имеет тенденцию к повышению, а рост деловой активности прекращается.

При спаде: производство и занятость сокращаются, цены, как правило, не снижаются.

Во время депрессии (низшая точка спада), производство и занятость находятся на самом низком уровне.

При оживлении объем национального производства и занятость повышаются, растет общий уровень цен.

Объем производства и занятость в большей степени реагируют на смену фаз экономического цикла в тех отраслях, которые производят средства производства и потребительские товары длительного пользования. Это обусловлено тем, что, во-первых, в периоды спадов значительно сокращается спрос на эти товары, во-вторых, в этих отраслях производство является, как правило, высококонцентрированным. На рынке господствует небольшое число фирм, что позволяет им в целях стабилизации цен быстро сокращать выпуск продукции. Поэтому в названных отраслях в периоды спадов занятость быстро снижается, объем производства падает, а безработица возрастает.

В отраслях, производящих товары кратковременного пользования (т.е. на более конкурентных рынках), цены колеблются более значительно, чем занятость и выпуск.