46. Характеристика причин убыточности предприятий. Государственная политика по повышению рентабельности белорусских предприятий. Взаимосвязь учета и организационных мероприятий.

Причины убыточности.

Внешние факторы: экономические, политические, демографические.

Внутренние:

Дефицит собственного оборотного капитала как следствие неэффективной производственно-коммерческой деятельности.

Низкий уровень технологий.

Снижение эффективности использования производственных ресурсов.

Создание сверхнормативных остатков незавершенного строительства, незавершенного производства, производственных запасов.

Плохая клиентура, которая платит с опозданием или не платит вовсе.

Отсутствие сбыта из-за низкого уровня организации маркетинга.

Привлечение заемных средств в оборот предприятия на невыгодных условиях.

Быстрое и плохо контролируемое расширение хозяйственной деятельности, в результате чего запасы, затраты и дебиторская задолженность растут быстрее чем объемы продаж.

Государственная политика по повышению рентабельности: снижение налоговой нагрузки, упрощение бюрократического аппарата, внедрение технологических новинок, система тендеров, развитие применения маркетинговых технологий.

Взаимосвязь учета и организационных мероприятий. Эффективное управление предприятием возможно лишь в том случае, если на нем создана дееспособная система бухгалтерского учета, позволяющая делать выводы о взаимосвязях между деятельностью подразделений и соответствующими стоимостными показателями, особенно издержками. Поэтому учет затрат на предприятии должен развиваться таким образом, чтобы не только достоверно определять затраты, но и более полно контролировать использование ресурсов, предупреждая возникновение неоправданных расходов.

В настоящее время бухгалтерский учет служит в основном целям создания финансовой отчетности деятельности предприятия и в гораздо меньшей степени целям управления. Поэтому учет, который осуществляет бухгалтерия предприятия, должен выполнять функции информационной системы управленческого учета, т.е. необходимо стремиться к тому, чтобы система предоставляла не только внешние бухгалтерские отчеты, но и отчеты об исполнении планов. Кроме того, расчеты, реализуемые в рамках системы бухгалтерского учета, являются базой для стратегического управления предприятием. Общая задача управленческого учета состоит в ориентации всех видов деятельности и решений предприятия на оптимизацию прибыли и эффективное использование потенциала при поддержании необходимой ликвидности.

47. Трудовые ресурсы предприятия и эффективность их использования. Качественные и количественные характеристики персонала предприятия. Развитие кадрового потенциала предприятия. Теория гуманистического менеджмента У.Деминга («четырнадцать пунктов») и ее применимость в современном менеджменте.

Следует различать понятия «кадры», «персонал» и «трудовые ресурсы предприятия». Понятие «трудовые ресурсы предприятия» характеризует его потенциальную рабочую силу (население в трудоспособном возрасте), «персонал» — весь личный состав работающих по найму постоянных и временных, квалифицированных и неквалифицированных работников. Под кадрами предприятия понимается основной (штатный, постоянный), как правило, квалифицированный состав работников предприятия. Основным показателем эффективности использования трудовых ресурсов является производительность труда. Она может измеряться в натуральном и стоимостном выражении. Основными показателями производительности труда являются показатели выработки и трудоемкости. Выработка - это объем производимой продукции, приходящейся на одного среднесписочного работника. Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг.

Количественная характеристика персонала определяется показателями списочной, явочной и среднесписочной численности работников. Списочная численность - это численность работников, работающих по договору один и более дней, а также собственники организации, получающие в ней заработную плату, с учетом принятых и выбывших в день фиксирования работников. Явочная численность - это количество работников предприятия, составляющих его списочную численность и явившихся на работу в день фиксирования. Среднесписочная численность – это средняя за месяц численность работников. Качественная характеристика персонала предприятия определяется структурой кадров (служащие и рабочие и т.д.), степенью профессиональной и квалифицированной пригодности работников для достижения целей предприятия и выполнения работ.

Кадровый потенциал в общем виде может быть охарактеризован численностью работников, качеством их профессиональной квалификационной подготовки и, что существенно важно, творческими возможностями. К основным мероприятиям по развитию кордового потенциала относятся повышение квалификации и уровня образования работающего персонала, т.к. известно, что существующие знания в любой области устаревают и требуют обновления каждые 5 лет. У. Деминг разработал теория гуманистического менеджмента, суть которой отражается в 14 пунктах:

Постоянство цели — улучшение продукции и обслуживания.

Примите новую философию. Правительственное регулирование, создающее трудности, необходимо ликвидировать, необходимо провести преобразование компаний.

Прекратите зависимость от массовых инспекций. Качество должно быть разработано и встроено в процессы. Предотвращайте дефекты, а не пытайтесь обнаружить и ликвидировать их.

Прекратите практику вознаграждения бизнеса на основе ценников. Организации должны установить долгосрочные отношения с одиночными поставщиками.

Постоянно и всегда улучшайте систему производства и услуг. Менеджмент и сотрудники должны непрерывно изыскивать способы улучшения качества и производительности.

Учредите тренинги. Тренинги на всех уровнях должны быть необходимыми, а не избирательными.

Примите и учредите лидерство. Менеджеры должны руководить, а не наблюдать.

Изгоните страх. Создайте такие условия, когда сотрудники будут чувствовать достаточную уверенность при выражении идей и вопросов.

Ликвидируйте барьеры между отделами. Работа в группах поможет разрешить многие проблемы и улучшить качество и производительность.

Избавьтесь от лозунгов, предупреждений и целевых показателей, предназначенных для сотрудников. Проблемы с качеством и производительностью вызваны системой, а не личностями. Плакаты и лозунги производят чувство разочарования и возмущения.

Избавьтесь от количественных квот для сотрудников и количественных целей для менеджмента. Для достижения квот, люди будут производить дефектные продукты и сфабрикованные данные.

Ликвидируйте барьеры. Личная оценка результатов деятельности - большое препятствие для получения гордости за свои достижения.

Поощряйте образование и самоулучшение для каждого. Непрерывное обучение для каждого.

Примите меры для выполнения преобразования. Приверженность со стороны как высшего исполнительного руководства, так и сотрудников обязательна.

48. Разработка нового товара: стратегия и этапы. Методы выработки новых идей и творческого решения проблем. Жизненный цикл товара. Краткая характеристика структуры товаропроводящей и товароподдерживающей сети и ее роль в успешном сбыте товаров.

Общая схема разработки товара: Поиск идей новых товаров => Селекция идей новых товаров => Экономический анализ идей новых товаров => Развитие концепции товара => Разработка дизайна товара => Разработка упаковки товара => Создание товарной марки => Обеспечение качества товара => Оценка конкурентоспособности => Оценка рыночной адекватности товара.

Источниками новых идей являются: потребители; товары конкурентов; мнение торговых работников; публикации правительства; НИОКР. На этапе выработки идеи изучаются источники новых идей с использованием специальных методов выработки идеи и методов творческого решения проблем.

Методы творческого решения проблем стимулируют творческую инициативу и позволяют направить ее на выработку новых, нестандартных идей к решению проблем.

Метод “мозговой атаки” представляет спонтанное генерирование участниками множества идей по поставленной проблеме. Метод “мозговой атаки наоборот” отличается от предыдущего тем, что все участники группы должны выявлять недостатки предлагаемых идей и предлагать пути их устранения.

Метод Гордона предусматривает изложение ведущим концепции к решению проблемы и высказывание участниками своих идей по этому вопросу. Метод вопросника основан на составлении в произвольной форме перечня вопросов, направленных на выявление возможностей улучшить конструкцию, дизайн, использование товара по другому назначению, его перекомпоновка, уменьшение и т.п. с целью выработки принципиально новых решений и поиска новых идей в заранее предусмотренной области. Метод записной книжки основан на фиксировании в специальной записной книжке, блокноте или тетради всех известных фактов, имеющих отношение к решению исследуемой проблемы и результатов обдумывания проблемы и возможных путей ее решения. На основе анализа к концу месяца составляется список самых лучших идей.

Эвристический метод основан на умении строить догадки, используя логические рассуждения, интуицию и прошлый опыт и предполагает выявление всех концепций, которые имеют отношение к изучаемому товару и выработки на их основе всех возможных комбинаций и идей. Научный метод предполагает сбор данных в ходе наблюдений или экспериментов и проверку на основании этих данных различных гипотез с целью выбора наилучшего из всех допустимых решений. Стоимостной анализ предполагает максимизацию выгоды для предпринимателя и предприятия. Параметрический анализ предполагает два этапа: первый - идентификация параметров, второй - творческий синтез.

Жизненный цикл товаров (ЖЦТ) – это время существования товара на рынке. Концепция ЖЦТ исходит из того, что любой товар рано или поздно вытесняется с рынка другим, более совершенным или дешёвым товаром. На разных этапах прибыль варьируется, каждый этап требует особого подхода к стратегии определения маркетинговых инструментов, стратегии в области финансов, управления персоналом. Существуют следующие этапы ЖЦТ:

Этап внедрения, выведения на рынок ― период медленного роста сбыта по мере выхода товара на рынок. Цена высокая, прибыль низкая, высокие затраты на стимулирование спроса, низкая конкуренция.

Этап роста ― период быстрого восприятия товара рынком и быстрого роста прибылей, появляются новые конкуренты. Цены остаются прежними или слегка снижаются по мере роста спроса. Затраты на стимулирование прежние или слегка увеличиваются, чтобы противодействовать конкурентам и продолжать информировать публику о товаре.

Этап зрелости ― период замедления темпов сбыта в связи с тем, что товар уже добился восприятия большинством потенциальных покупателей. Прибыли стабилизируются или снижаются в связи с ростом затрат на защиту товара от конкурентов. На этом этапе происходят модификация товара (улучшение качеств и свойств), модификация рынка (новые сегменты и пользователи) и модификация комплекса маркетинга (снижение цен, новая реклама, скидки и т.д.).

Этап упадка ― этот период, характеризуется резким падением сбыта и снижением прибылей.

Товаропроводящая сеть (ТПС) – это структура, посредством которой предприятие продвигает и реализует продукцию на внешних рынках, используя при этом объекты ТПС – торговые представительства, фирменные магазины, совместные предприятия, сервисные центры, консигнационные склады, торговые дома, официальных дилеров, дистрибьюторов и т.д. Объекты ТПС и составляют ее структуру.

49. Международные инвестиции и их отражение в платежном балансе. Зарубежные и иностранные инвестиции. Понятие «поток» и «запас» и их интерпретации при анализе международных инвестиций. Оценка последствий привлечения международных инвестиций для платежного баланса. Государственная политика привлечения иностранных инвестиций в РБ.

Платежный баланс отражает потоки реальных и финансовых ресурсов между резидентами и нерезидентами. Эти потоки накапливаются и образуют запасы.

Производным от платежного баланса статистическим отчетом является баланс международных инвестиций, показывающий накопленные запасы внешних финансовых активов и обязательств страны. Запасы прямых инвестиций определяются на основе их текущей рыночной балансовой стоимости, указываемой в отчетности предприятий с прямыми инвестициями. Запасы портфельных инвестиций учитываются по текущим ценам, складывающимся на рынке на определенную дату отчетного периода. Баланс международных инвестиций на конец определенного периода, называемый инвестиционной позицией, отражает совокупность финансовых операций, стоимостных изменений и других корректировочных процедур, имевших место на протяжении рассматриваемого периода, и определяет величину внешних активов и пассивов страны. Чистая инвестиционная позиция показывает соотношение международных финансовых ресурсов, которыми располагает страна, и ее задолженности перед другими странами.

Иностранные инвестиции делятся на 3 категории. Прямые иностранные инвестиции (ПИИ) – вывоз капитала с вложением его в создание новых субъектов хозяйствования или расширения существующих. Портфельные иностранные инвестиции – капитальные вложения иностранных инвесторов путем покупки акций, облигаций и других финансовых ресурсов. Кредитные иностранные инвестиции – кредиты иностранных банков, международных организаций, правительств и т.д.

Прямые инвестиции являются важнейшей формой вывоза долгосрочного капитала, и оказывают большое влияние на платежный баланс. В результате этих инвестиций развивается международное производство, которое интегрирует национальную экономику в мировое хозяйство на более высоком уровне и прочнее, чем торговля.

Важным фактором движения капиталов стали пассивное сальдо платежного баланса и потребность в привлечении заемных средств для его покрытия. В итоге финансовая взаимозависимость стран стала сильнее коммерческой взаимозависимости. Это усиливает валютные и кредитные риски, в первую очередь риск неплатежеспособности заемщика. В связи с активным привлечением иностранных кредитов для балансирования платежного баланса внешняя задолженность стала глобальной проблемой. Окончательным методом балансирования платежного баланса служит использование официальных валютных резервов.

Как правило, процессы привлечения ИИ в реальный сектор экономики связаны с расширением импортных поставок оборудования, комплектующих, полуфабрикатов, сырья и т.д., что неизбежно ухудшает состояние торгового баланса и вызывает нарастание внешнеторгового дефицита.

Государственная политика привлечения внешних инвестиций в Беларуси.

Государство гарантирует равенство прав, предоставляемых инвесторам независимо от их формы собственности при осуществлении инвестиционной деятельности, а также равную, без всякой дискриминации, защиту прав и законных интересов инвесторов. Государство гарантирует стабильность прав инвестора по осуществлению инвестиционной деятельности и ее прекращению. Иностранному инвестору гарантируется после уплаты им налогов и других обязательных платежей беспрепятственный перевод за пределы РБ прибыли (дохода), полученной на территории РБ в результате осуществления инвестиционной деятельности, а также выручки от полной или частичной реализации инвестиционного имущества при прекращении инвестиционной деятельности. В целях привлечения долгосрочного стратегического капитала в республике установлена определенная система гарантий и льгот для предприятий с иностранными инвестициями. В первую очередь это беспошлинный ввоз иностранным инвестором имущества в качестве вклада в уставный фонд предприятий с иностранными инвестициями, трехлетнее освобождение от налога на прибыль для таких предприятий, если доля иностранного инвестора в уставном фонде которых составляет более 30%, и др.

Предусматривается также развивать систему страхования некоммерческих рисков, улучшить информационное обеспечение иностранных инвесторов, а также развивать организационно-правовые формы привлечения иностранного капитала (ТНК, международные лизинговые компании и т.д.). Также создаются СЭЗ для привлечения иностранного капитала, передовых зарубежных технологий и управленческого опыта, развития экспортного потенциала.

50. Национальная система экономической несостоятельности (банкротства) в Республике Беларусь и характеристика ее составных элементов. Методы оценки платежеспособности организации. Характеристика процедур банкротства, применяемых к предприятию-должнику в Республике Беларусь. Роль антикризисных управляющих в системе менеджмента экономически несостоятельных организаций

Любая национальная система экономической несостоятельности (банкротства), как правило, включает в себя следующие составные элементы:

• законодательную базу о банкротстве (в Республике Беларусь в ее основе лежит Закон РБ от 18 июля 2000 г. «Об экономической несостоятельности (банкротстве)» и др);

• специализированную судебную систему (в Республике Беларусь - хозяйственные суды);

• институт специалистов, обеспечивающих реализацию законодательства о банкротстве (в РБ - антикризисные и временные управляющие);

• органы государственного управления по делам о банкротстве, обеспечивающие осуществление регулирующих и надзорных функций при реализации процедур банкротства (в Республике Беларусь эти функции возложены на Департамент по санации и банкротству Министерства экономики РБ);

• государственные органы, представляющие в делах о банкротстве интересы государства как кредитора по обязательным и другим платежам (органы государственного управления по делам о банкротстве, налоговые органы и т. п.)

Платежеспособность – это способность предприятия своевременно и в полном объеме исполнять свои обязательства и при этом продолжить бесперебойную работу. Для оценки платежеспособности используют следующие коэффициенты:

Коэффициент ликвидности = Оборотные средства / Краткосрочные обязательства.

Он показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств. Нормы: по МСФО: от 1 до 2, для СНГ: 0,7 – 0,9.

Коэффициент обеспеченности собственными средствами (СОС) = СОС / Оборотные активы.

На основании данного коэффициента структура баланса признается удовлетворительной (неудовлетворительной), а сама организация - платежеспособной (неплатежеспособной).

Банкротство – это удостоверенная хозяйственным судом неспособность организации удовлетворять требования кредиторов. При наличии признаков неплатежеспособности предприятию-должнику может быть оказана досудебная финансовая помощь. В случаях, когда досудебная финансовая помощь не привела к оздоровлению предприятия или вообще не оказывалась, кредитор, уполномоченные органы государственной власти или сам должник подают в хозяйственный суд заявление о банкротстве. По решению хозяйственного суда к должнику применяется процедура банкротства - защитный период. На время защитного периода хозяйственный суд назначает временного управляющего, который должен, обеспечить в интересах кредиторов сохранность имущества кризисной организации и осуществить анализ финансово-хозяйственной деятельности должника и сделать соответствующее заключение. Руководство кризисной организации продолжает осуществлять свои полномочия с некоторыми ограничениями и только в случае создания препятствий деятельности временного управляющего отстраняется от выполнения своих функций. По окончании защитного периода хозяйственный суд на основании отчета временного управляющего принимает решение или о прекращении производства по делу о банкротстве (в случае отсутствия у должника признаков устойчивой неплатежеспособности), или о применении к должнику процедуры конкурсного производства с санацией (при наличии реальной возможности финансового оздоровления) или конкурсного производства с ликвидацией (при отсутствии возможностей для успешной санации). В обоих случаях руководитель должника отстраняется от должности, а руководство возлагается на антикризисного управляющего.

В случае успешной санации должника хозяйственный суд прекращает производство по делу о банкротстве. Если конкурсное производство с санацией не привело к финансовому оздоровлению должника, хозяйственный суд принимает решение об открытии конкурсного производства с ликвидацией. Оно связано с формированием конкурсной массы, ее продажей на аукционе и расчетом по платежным обязательствам должника за счет вырученных от аукциона средств.

При завершении конкурсного производства антикризисный управляющий составляет отчет, утверждение которого хозяйственным судом означает прекращение процедуры банкротства. В любой момент может быть заключено мировое соглашение. Мировое соглашение представляет собой соглашение сторон о прекращении судебного спора на основе взаимных уступок.

51. Налоги и налоговые платежи предприятия. Виды налогов, их характеристика и способы изымания. Направления эволюции налоговой системы в современных условиях. Налоговый кодекс Республики Беларусь и его положения.

Налоги представляют собой обязательные платежи в бюджет, взимаемые государством на основе закона с юридических и физических лиц для удовлетворения общественных потребностей. Налоги выражают обязанности юридических и физических лиц, получающих доходы, участвовать в формировании финансовых ресурсов государства.

В Республике Беларусь устанавливаются республиканские налоги, сборы (пошлины) и местные налоги и сборы. Рассмотрим основные виды налогов.

НДС - форма изъятия в бюджет части добавочной стоимости. Объектом налогообложения признаются обороты по реализации объектов. Основная ставка 20%.

Земельный налог. Плательщиками: физические лица, которым земельные участки предоставлены во владение, пользование либо в собственность.

Экологический налог. Налогом облагаются: Объемы добываемых из природной среды ресурсов; Объемы выводимых в окружающую среду выбросов и сбросов; Объемы переработанных нефтепродуктов и нефти.

Отчисления в фонд социальной защиты населения и на обязательное страхование производятся из фонда оплаты труда предприятия. Ставка ФСЗН – 34%, а на обязательное страхование – 0,2927%.

Налог на недвижимость. Плательщики: юридические лица, независимо от форм собственности, включая совместные предприятия и иностранные, включая их филиалы и представительства. Физические лица уплачивают налог на недвижимость за здания, сооружения и надворные постройки. Годовая ставка налога на недвижимость 1% от остаточной стоимость основных фондов.

Налог на прибыль. Объектом налогообложения признаются валовая прибыль. Ставка – 24%.

В Беларуси действует Налоговый кодекс. Он устанавливает систему налогов, взимаемых в бюджет, основные принципы налогообложения, регулирует властные отношения по установлению, введению, изменению, прекращению действия налогов, и отношения, возникающие в процессе исполнения налогового обязательства, осуществления налогового контроля, обжалования решений налоговых органов, действий (бездействия) их должностных лиц, а также устанавливает права и обязанности плательщиков, налоговых органов и других участников отношений, регулируемых налоговым законодательством.

Основные направления развития налоговой системы:

Снижение до минимума, а впоследствии и отмена налогов, уплачиваемых из выручки.

Снижение налогового бремени на фонд оплаты труда.

Сокращение количества платежей за счет объединения сходных или отмены мелких налогов и сборов с высокими издержками администрирования.

Пересмотр механизма формирования базы налога на прибыль.

Снижение ставок некоторых видов налогов по мере расширения базы их исчисления.

Максимальное упрощение налогообложения индивидуальных предпринимателей.

52. Мировой финансовый рынок. Валютные операции. Валютные ограничения и их виды. Участие Беларуси в международных финансовых институтах. Государственная политика Беларуси по снижению влияния мирового финансового кризиса на белорусскую экономику и население.

Финансовый рынок — это рынок денег, предоставляемых в пользование в различных формах. Финансовый рынок включает денежный рынок и рынок капитала. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок обычно подразделяется на учетный (учет векселей и прочих краткосрочных обязательств), межбанковский и валютный рынки, а также рынок деривативов. Рынок капитала охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг (фондовый рынок) и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоколиквидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

Валютные рынки — официальные центры, где совершается купля-продажа валют на основе спроса и предложения. Они обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Валютный рынок обеспечивает возможность конвертации валюты, внешнеторговый оборот, управление валютными рисками.

Валютные операции, осуществляемые между резидентами и нерезидентами, подразделяются на текущие валютные операции (расчеты по сделкам экспорта/импорта, кредиты на срок не более 180 дней, перевод процентов и дивидендов и т.д.) и валютные операции, связанные с движением капитала.

Валютные ограничения — система государственных мероприятий (законодательных, административных, экономических и организационных) по установлению порядка осуществления операций резидентов и нерезидентов с валютой и иными валютными ценностями. Чаще всего они используются для выравнивания платежного баланса и поддержания валютного курса. Существуют следующие виды валютных ограничений:

- ограничения по текущим операциям платежного баланса;

- ограничения по операциям, связанным с международным движением капиталов и кредитов;

- ограничения по операциям резидентов и нерезидентов.

От количества и вида, практикуемых в стране валютных ограничений, зависит тип конвертируемости валюты. Валютная конвертируемость (обратимость) – это возможность конверсии (обмена) валюты данной страны на валюты других стран. Различают полностью конвертируемые валюты, частично конвертируемые и неконвертируемые. Полностью конвертируемыми являются валюты стран, в которых практически отсутствуют валютные ограничения по всем видам операций для всех держателей валюты (резидентов и нерезидентов). При частичной конвертируемости в стране сохраняются ограничения по отдельным видам операций для отдельных держателей валюты. Виды частичной конвертируемости:

- конвертируемость по текущим операциям платежного баланса. При этом виде конвертируемости отсутствуют ограничения по текущим операциям;

- внешняя конвертируемость – это возможность использования национальной валюты в международных расчетах, свободный обмен иностранной валюты на национальную и наоборот;

- внутренняя конвертируемость – это возможность покупки и продажи внутри страны иностранной валюты в обмен на национальную и наоборот.

Валюта называется неконвертируемой, если в стране действуют практически все виды ограничений и, прежде всего, запрет на покупку-продажу иностранной валюты, ее хранение, вывоз и ввоз.

Одним из приоритетных направлений активного участия Республики Беларусь в деятельности международных финансовых и экономических институтов является взаимодействие с Конференцией ООН по торговле и развитию (ЮНКТАД).

В Беларуси подготовлен план действий, направленный на минимизацию последствий внешнего воздействия мирового кризиса:

1. Денежно-кредитная и бюджетно-налоговая политика, где предпринимаются меры по стабилизации курса белорусского рубля и ужесточению политики расходов государственного бюджета;

2. Мероприятия, направленные на поддержку предприятий реального сектора экономики, в первую очередь валообразующих и предприятий-экспортеров. В частности, разрешается с учетом ситуации и конъюнктуры продавать товары и услуги на экспорт и на внутреннем рынке ниже себестоимости. Это направлено на сохранение рынков сбыта, уменьшение роста складских запасов;

3. План по либерализации экономических действий субъектов хозяйствования.

53. Стратегический менеджмент и его сущность. Концепции Стратегического управления (концепция Бостонской консультативной группы, концепция Дженерал Электрик/Маккензи, концепция Артур де Литтл, концепция конкуренции Shell/DPM, концепции, основанные на портфельном подходе).

Стратегический

менеджмент

– разработка и реализация действий,

ведущих к долгосрочному превышению

уровня результативности деятельности

фирмы над уровнем конкурентов. Его

сущность

заключается

в том, что, с одной стороны, существует

четко организованное комплексное

стратегическое планирование, с другой

– структура управления организацией

отвечает "формальному" стратегическому

планированию и построена так, чтобы

обеспечить выработку долгосрочной

стратегии для достижения ее целей и

создание управленческих механизмов

реализации этой стратегии через систему

планов.

Стратегический

менеджмент

– разработка и реализация действий,

ведущих к долгосрочному превышению

уровня результативности деятельности

фирмы над уровнем конкурентов. Его

сущность

заключается

в том, что, с одной стороны, существует

четко организованное комплексное

стратегическое планирование, с другой

– структура управления организацией

отвечает "формальному" стратегическому

планированию и построена так, чтобы

обеспечить выработку долгосрочной

стратегии для достижения ее целей и

создание управленческих механизмов

реализации этой стратегии через систему

планов.

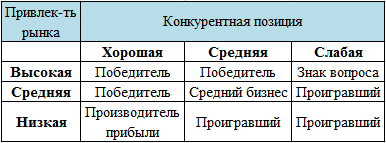

Наибольший вклад в разработку концепции анализа отраслевого набора фирмы внесла Бостонская консультативная группа (БКГ), которая разработала матрицу БКГ. В классической матрице позиция каждого товара определяется по двум параметрам: текущей доле рынка бизнеса; потенциалу роста бизнеса (среднегодовому темпу прироста объема реализации товара). Граница раздела по первому параметру проводится по значению 1,0; по второму - на уровне 10%.

Матрица

«Дженерал Электрик»-«МакКинзи»

получила название "экран бизнеса".

Она включает девять квадратов, а анализ

в данной матрице осуществляется по

следующим параметрам: привлекательность

отрасли и позиция в конкуренции. В

матрице «Дженерал Электрик – МакКинзи»

выделяются три области стратегических

позиций: область победителей, область

проигравших, средняя область (стабильно

генерируется прибыль, средние позиции

бизнеса и сомнительные виды бизнеса).

Эта матрица применима во всех фазах

циклов спроса и технологии и различных

условиях конкуренции.

Матрица

«Дженерал Электрик»-«МакКинзи»

получила название "экран бизнеса".

Она включает девять квадратов, а анализ

в данной матрице осуществляется по

следующим параметрам: привлекательность

отрасли и позиция в конкуренции. В

матрице «Дженерал Электрик – МакКинзи»

выделяются три области стратегических

позиций: область победителей, область

проигравших, средняя область (стабильно

генерируется прибыль, средние позиции

бизнеса и сомнительные виды бизнеса).

Эта матрица применима во всех фазах

циклов спроса и технологии и различных

условиях конкуренции.

Концепция конкуренции Shell/DPM. Модель Shell/DPM главным образом сосредотачена на анализе развития текущей отраслевой ситуации. Как и все прочие классические модели стратегического планирования, модель DPM представляет двумерную таблицу, где оси Х и Y отражают соответственно сильные стороны организации (конкурентная позиция) и отраслевую (продукт-рынок) привлекательность. Каждая из 9 клеток соответствует специфической стратегии.

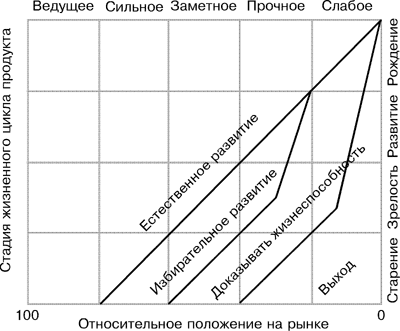

Концепция

Артур де Литтл.

Модель

ADL/LC сочетает два параметра – 4 стадий

жизненного цикла товара и 5 конкурентных

позиций – составляют так называемую

матрицу ADL, состоящую из 20 ячеек. Положение

конкретного вида бизнеса указывается

на матрице наряду с другими видами

бизнеса организации. В зависимости от

положения вида бизнеса на матрице

предлагается тщательно продуманный

набор стратегических решений.

Концепция

Артур де Литтл.

Модель

ADL/LC сочетает два параметра – 4 стадий

жизненного цикла товара и 5 конкурентных

позиций – составляют так называемую

матрицу ADL, состоящую из 20 ячеек. Положение

конкретного вида бизнеса указывается

на матрице наряду с другими видами

бизнеса организации. В зависимости от

положения вида бизнеса на матрице

предлагается тщательно продуманный

набор стратегических решений.

Концепции, основанные на портфельном подходе. Цель портфельного анализа – оценка товарно-рыночных возможностей организации за рамками ее настоящей деятельности и вынесение окончательного решения: должна ли организация изменить границы своего портфеля с помощью диверсификации, интернационализации или и того, и другого вместе. Изменения портфеля можно разбить на две категории: диверсификацию и интернационализацию. Их основное различие заключается в географическом регионе, в котором организация ищет новые возможности. Приняв решение об интернационализации, организация столкнется со всеми проблемами диверсификации, но в дополнение к ним она должна будет изучить социальный, политический и экономический климат другой страны.