Методика розрахунку показників

№ з\п |

Показники |

Методика розрахунку (наведені формули використовувати тільки для розрахунків) |

1. |

Середньорічна вартість основних засобів за залишковою вартістю, тис. грн. |

Ф 1, ряд. 030 (граф. 3 + граф. 4)/2 |

2. |

Середньорічна вартість оборотних активів, тис. грн. |

Ф 1, ряд. 260 (граф. 3 + граф. 4)/2 |

3. |

Середньооблікова кількість працівників, осіб. |

Ф 5 “Примітки до річної фінансової звітності” |

4. |

Фондоозброєність |

Ф 1 (ряд. 030 (граф. 3+ граф. 4)/2) / середньооблікова чисельність працівників (Ф 5 “Примітки до річної фінансової звітності”) |

5. |

Фондовіддача |

Ф 2 ряд. 035 / Ф1 ряд. 031 (графа 3 +графа 4 ) /2 |

6. |

Матеріаловіддача |

1) Ф 2 ряд. 280 / ряд. 230 2) Ф 2 ряд. 035 / ряд. 230 |

7. |

Матеріаломісткість |

Ф 2 ряд. 230 / ряд. 035 |

8. |

Продуктивність праці, тис.грн/особу: 1) за чисельністю працівників; 2) за оплатою праці |

1) Ф 2, ряд. 035 / Ф 5 “Примітки до річної фінансової звітності” (середньооблікова чисельність працівників); 2) Ф 2, ряд. 035 / ряд. 240 |

9. |

Коефіцієнт оборотності оборотних активів |

(Ф 2, ряд. 035 / Ф 1 ряд. 260 графа 3 + графа 4) / 2 |

10. |

Тривалість оборотності оборотних активів, днів |

365 / коефіцієнт оборотності |

11. |

Рентабельність використання основних і оборотних засобів, % |

(Ф 2, ряд 220 / Ф. 1 ряд. 080 (графа 3 + графа 4) + ряд. 260 (графа 3 + графа 4) / 2) х 100 % |

12. |

Середньорічна заробітна плата одного працівника, тис. грн. |

Ф 2, ряд. 240 / Ф 5 “Примітки до річної фінансової звітності” (середньооблікова чисельність працівників) |

г) Аналіз витрат та результатів. Розрахунок показників ефективності господарської діяльності проводиться за такими складовими:

- аналіз доходів підприємства за 3 роки (за Ф.2. "Звіт про фінансові результати");

- аналіз фінансових результатів за 3 роки (за Ф.2. "Звіт про фінансові результати");

- аналіз витрат за елементами за 3 роки (за Ф.2. "Звіт про фінансові результати");

- визначення точки беззбитковості;

- розрахунок показників ефективності господарської діяльності за показниками рентабельності.

Результати аналізу можуть бути представлені у вигляді таблиць, наприклад таблиця 2.5.

Аналогічні таблиці робляться для аналізу фінансових результатів (наводяться показники: валовий прибуток, фінансовий результат (прибуток, збиток) від операційної діяльності, фінансовий результат від звичайної діяльності до оподаткування, чистий прибуток (збиток)) та аналізу витрат за елементами (елементи витрат: матеріальні витрати, витрати на оплату праці, відрахування на соціальні заходи, амортизація, інші операційні витрати).

Таблиця 2.5

Характеристика доходів підприємства за 2009 – 2011 роки

Види доходів |

2009 рік |

2010рік |

2011 рік |

Відхилення 2011/2009 |

|||||

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

+,- |

% |

пунктів стр-ри |

|

Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) – код 030 |

|

|

|

|

|

|

|

|

|

Інші операційні доходи – код 040 |

|

|

|

|

|

|

|

|

|

Разом чисті доходи (сума кодів 030, 040, 050, 060) |

|

|

|

|

|

|

|

|

|

Таблиця 2.6

Характеристика операційних витрат підприємства за 2009 – 2011 роки

Види доходів |

2009 рік |

2010рік |

2011 рік |

Відхилення 2011/2009 |

|||||

тис. грн |

% |

тис. грн |

% |

тис. грн |

% |

+,- |

% |

пунктів стр-ри |

|

Матеріальні витрати |

|

|

|

|

|

|

|

|

|

Витрати на оплату праці |

|

|

|

|

|

|

|

|

|

Відрахування на соціальні заходи |

|

|

|

|

|

|

|

|

|

Амортизація |

|

|

|

|

|

|

|

|

|

Інші операційні витрати |

|

|

|

|

|

|

|

|

|

Визначення критичного обсягу реалізації, а також аналіз беззбитковості виробництва та прогнозування прибутку ґрунтуються на використанні принципу класифікації витрат залежно від їх зв’язку з обсягом виробництва. В темі 6 ми вже з’ясували, що за цією ознакою всі витрати поділяються на постійні і змінні. Різне співвідношення між цими групами витрат, а також їх абсолютна сума істотно впливають на критичний обсяг продажу і прибуток підприємства.

Точка беззбитковості – це такий обсяг реалізації, коли доходи підприємства дорівнюють його витратам, а підприємство не має ні прибутку, ні збитків.

Цілі, для яких використовують аналіз беззбитковості, наступні:

1) оцінка початкового періоду функціонування нового підприємства;

2) оцінка прибутковості нового виду послуг або нового виду продукції;

3) оцінка прибутковості інвестицій при нарощуванні основного капіталу.

Точка беззбитковості може бути визначена декількома методами:

1) методом рівняння;

2) методом маржинального доходу.

1. Метод рівняння. Згідно з цим методом для визначення точки беззбитковості використовують загальну формулу розрахунку доходу від реалізації:

Ц = ЗВод + ПВод + Под

де ЗВод – змінні витрати на одиницю продукції; ПВод – постійні витрати на одиницю продукції; Под – прибуток на одиницю продукції.

Звідси, згідно з наведеним правилом, формула розрахунку точки беззбитковості матиме вигляд:

![]()

2. Метод маржинального доходу.

Маржинальний дохід = постійні витрати + прибуток.

У точці беззбитковості:

Маржиналъний дохід = постійні витрати.

Формула точки беззбитковості в натуральних одиницях:

![]()

Формула беззбитковості у грошовому виразі:

![]()

Коефіцієнт маржинального доходу (КМД) – це співвідношення суми маржинального доходу і суми доходу від реалізації.

Обсяг продажів, що перевищує точку беззбитковості, забезпечує прибуток. Якщо обсяг продажів нижче від точки беззбитковості, підприємство зазнає збитків.

Точка беззбитковості, вказує на те, при якому обсязі виробництва дохід від реалізації покриє сумарні (валові) витрати підприємства. Точка беззбитковості залежить від трьох факторів:

ціни продажу виробленого товару;

змінних витрат виробництва, реалізації, управління;

постійних витрат виробництва, реалізації, управління.

Зменшення ціни реалізації продукції вимагає збільшення обсягу продажів. Збільшення змінних витрат на одиницю виробу вимагає збільшення обсягу продажів у точці беззбитковості. Аналогічно збільшення суми постійних витрат вимагає збільшення обсягу продажів у точці критичного обсягу виробництва.

Запас фінансової міцності – це величина, на яку фактичний (або запланований) обсяг реалізації перевищує точку беззбитковості. Він відображає величину можливого зниження обсягу виробництва і реалізації без ризику покрити витрати.

Дія операційного (виробничого, господарського) важеля проявляється у тому, що будь-яка зміна доходу від реалізації завжди приводить до більшої зміни величини прибутку. Операційний важіль показує у скільки разів може змінитися значення прибутку при збільшенні (зменшенні) обсягу продажів.

Цей ефект зумовлений різним ступенем впливу динаміки постійних та змінних витрат на формування фінансових результатів діяльності підприємства при зміні обсягу виробництва. Отже, операційний важіль залежить від співвідношення постійних і змінних витрат. Чим більший рівень постійних затрат, тим більша сила впливу операційного важеля. Вказуючи на темпи падіння прибутку з кожним відсотком зниження доходу, сила операційного важеля свідчить про рівень підприємницького ризику даного підприємства.

![]()

Оскільки сила дії операційного важеля залежить від співвідношення постійних та змінних витрат, його можна використовувати для управління структурою витрат підприємства, для вибору оптимальних співвідношень витрат. Якій структурі надати перевагу:

з переважанням змінних витрат (малий операційний важіль);

з переважанням постійних витрат (великий операційний важіль).

Сила впливу операційного важеля розраховується відношенням валової маржі до прибутку і показує, скільки відсотків зміни прибутку приносить кожний відсоток зміни виручки.

Приклад: На основі наведеної методики ортимізації обсягів виробництва підприємств, наступним кроком аналізу підприємств є дослідження їх точки беззбитковості підприємств Андрушівського району (табл.).

Таблиця 2.7

Визначення точки беззбитковості ТОВ «Андрушівський маслосирзавод» у 2009-2011 рр.

Показники |

Роки |

Відхилення 2011 р. / 2009 р. |

|||

2009 |

2010 |

2011 |

+/- |

% |

|

Постійні витрати (ПВп) |

21654,3 |

27919,2 |

24932,3 |

3278 |

15,14 |

Змінні витрати (ЗВп) |

59189,2 |

76313,2 |

68149,1 |

8960 |

15,14 |

Чистий дохід (ЧДп) |

82152,5 |

105862,4 |

97067 |

14915 |

18,15 |

Валова прибутковість чистого доходу (ПВчд) |

0,28 |

0,28 |

0,30 |

0,02 |

6,58 |

Чистий дохід який забезпечує беззбиткову діяльність(ЧДб) |

77469 |

100023 |

83689 |

6219 |

8,03 |

Межа безпеки (Мб) |

4683 |

5840 |

13378 |

8695 |

185,67 |

Рівень (коефіцієнт) економічної безпеки діяльності підприємства (Кб) |

1,06 |

1,06 |

1,16 |

0,10 |

9,37 |

Операційний важіль, % |

99,34 |

76,87 |

46,68 |

-52,66 |

-53,01 |

Відповідно до наведених в табл. розрахунків беззбитковості діяльності ТОВ «Андрушівський маслосирзавод», можемо зробити висновки щодо позитивного стану підприємства. Так беззбитковий обсяг реалізації продукції становить в 2011 році становить 83689 тис. грн., що на 8,03% більше ніж у 2009 році, а фактичний стан реалізації в 2011 році є більшим на 8695 тис. грн., що свідчить про наявну межу безпеки.

В зв’язку зі зростанням обсягів виробництва та реалізації продукції на ТОВ «Андрушівський маслосирзавод» за досліджуваний період зменшився відсоток впливу постійних витрат на прибуток підприємства, а саме з 99,34% в 2009 р. до 46,68% в 2011 році.

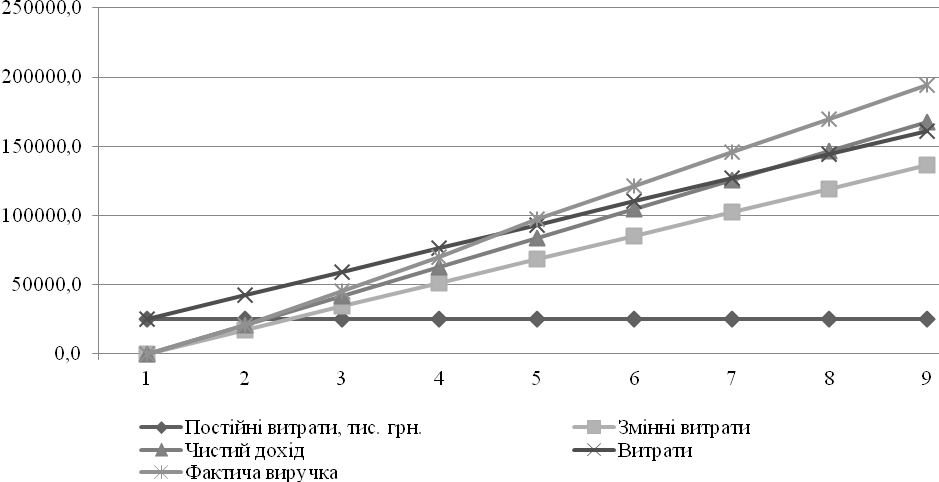

Зобразимо графічно точку беззбитковості на рис. 1.

0,0 50000

Т. б. 83689 тис. грн.

Рис. 1. Точка беззбитковості ТОВ «Андрушівський маслосирзавод» у 2011році

Відповідно до проведеного аналізу оптимізації обсягів виробництва та реалізації продукції, можемо зробити висновки, що для ТОВ «Андрушівський маслосирзавод» в подальшому необхідно не припиняти тенденції щодо нарощення обсягів виробництва та реалізації продукції, однак важливо також звернути увагу на використання більш ресурсозберігаючих технологій, що дозволить значно підвищити ефективність діяльності підприємства в подальшому.

Аналіз ефективності господарської діяльності проводять за показниками рентабельності (таблиця 5).

Фінансовий аналіз

Фінансовий аналіз проводять за показниками ділової активності, показниками фінансової стійкості та показниками ліквідності (алгоритми розрахунку приведені в таблицях 6,7,8).

Таблиця 5

Показники оцінки ефективності господарської діяльності підприємства

Показники |

Нормативне значення |

Алгоритм розрахунку (наведені формули використовувати тільки для розрахунків) |

Роки |

Відхилення 2011р. /2009р. |

||

2009 |

2010 |

2011 |

+/- |

|||

1. Рентабельність господарської діяльності |

збільшення |

ф.2(ряд.170 або175+ряд. 200-ряд.205)/(сума ряд.040, 070, 080, 090)х100 |

|

|

|

|

2. Валова рентабельність (прибутковість) виручки від реалізації продукції (товарів, робіт, послуг) |

збільшення |

ф. 2 (ряд. 050 або 055) / ряд. 035) х 100 |

|

|

|

|

3. Чиста рентабельність виручки від реалізації продукції |

збільшення |

ф. 2 (ряд. 220 або 225) / (ряд. 035) х 100 |

|

|

|

|

4. Рентабельність активів |

збільшення |

ф. 2 (ряд 220 або 225) / ф.1 (ряд. 280 гр. 3+4)х0,5х100 |

|

|

|

|

5. Рентабельність власного капіталу |

збільшення |

ф. 2 (ряд 220 або 225) / ф.1 (ряд. 380 гр. 3+4) х 0,5 х 100 |

|

|

|

|

Таблиця 6

Показники оцінки ділової активності підприємства

Показники |

Нормативне значення |

Алгоритм розрахунку (наведені формули використовувати тільки для розрахунків) |

Роки |

Відхилення 2011р. /2009р. |

|||

2009 |

2010 |

2011 |

+,- |

% |

|||

1. Коефіцієнт оборотності кредиторської заборгованості |

збільшення |

Ф.2 р.035/(Ф.1 (р620гр.3+ р.620гр.4)/2) |

|

|

|

|

|

2. Коефіцієнт завантаженості активів |

зменшення |

(Ф. 1 (р.280гр.3+ р.280гр.4)/2)/ /Ф. 2р.035 |

|

|

|

|

|

3. Коефіцієнт оборотності дебіторської заборгованості |

збільшення |

Ф.2 р.035/(Ф.1 (р.150 –210гр.3+ р.150 – – 210гр.4)/2) |

|

|

|

|

|

Таблиця 7

Показники оцінки фінансової стійкості підприємства

Показники |

Нормативне значення |

Алгоритм розрахунку (наведені формули використовувати тільки для розрахунків) |

Роки |

Відхилення 2011р. /2009р. |

|||

2009 |

2010 |

2009 |

+,- |

% |

|||

1. Коефіцієнт автономії |

≥0,5 |

Ф.1.р.380/Ф.1 р.640 |

|

|

|

|

|

2. Коефіцієнт фінансування(співвідношення залученого та власного капіталу) |

≤1, змен-шення |

Ф.1(р.480+р.620)/ /Ф.1 р.380 |

|

|

|

|

|

3. Коефіцієнт забезпеченості власними оборотними засобами |

≥0,1 |

Ф.1 (р.380-р.080)/ /Ф.1 р.260 |

|

|

|

|

|

4. Коефіцієнт довгострокових зобов’язань |

0,2 і менше |

Ф.1 р.480/ /Ф.1( р.480+р.620) |

|

|

|

|

|

5. Коефіцієнт поточних зобов’язань |

0,5 і більше |

Ф.1 р.620/ /Ф1(р.480+р.620) |

|

|

|

|

|

Таблиця 8

Показники ліквідності підприємства

Показники |

Нормативне значення |

Алгоритм розрахунку (наведені формули використовувати тільки для розрахунків) |

Роки |

Відхилення 2011р. /2009р. |

|||

2009 |

2010 |

2011 |

+/- |

% |

|||

1. Коефіцієнт покриття (загальної ліквідності) |

≥1, збільшення |

Ф.1 р. 260/ Ф.1 р. 620 |

|

|

|

|

|

2. Коефіцієнт швидкої ліквідності |

0,6 – 0,8 |

Ф.1(р.150 +р.160+р.210+ +р.230)/Ф.1 р.620 |

|

|

|

|

|

3. Коефіцієнт абсолютної ліквідності |

≥0, збільшення |

Ф.1(р.220+р.230+р.240)/ /Ф.1 р.620 |

|

|

|

|

|

4. Частка оборотних засобів в активах |

- |

Ф.1 р. 260/Ф.1 р. 280 |

|

|

|

|

|

5. Чистий оборотний капітал |

≥0, збільшення |

Ф.1 р. 260 – Ф.1 р. 620 |

|

|

|

|

|

Додаток Ж