11 11

I

1

.

1//1111

.

'

.

:1

1

111

111:1111

l'

'11/

'ii

I,I,~':

IIII

!

I':III!II

11111 ,:!I!/III!!

1/1'111

1

11::

1'/1 1111/11111

1

IIII/ЩIII"

lilll!ll;~!I!I!

'

1

111I111I 1

IIIII

!

1

:111 111

, ,

" 1

I

,1 11

1

} I!IIIII

'1

/

' 11/11: I

1

1111/

I

111 11,1

1 11

11 :

11

111

I

11 1111 1,

11 11 ,11:

11 III

!!!

'

, 'liI~

I

1'

11

11/'"

1

'1Ii

1

1, :

'11 '

111

1111i

/

111

.

1

1

1

"

11

I 111

111

11

1

11111 I1I1

.

1:'lli/

.

11i

"111 il~)

1111111 [,

111 iir'1

U '11'111/"1

ii

."illllul Ir

1/111111' '

1 ,I!

11.1

'1111

/111

111'111111111

Jjlli

4. ТОЛlaС Р.

Количественные

методы анализа ХОЗJlйственной деJlтельнос

ти. --

М., 1999.

5. 1авлин п.н.,

Васильев А.В. Оценка

эффективности инноваций. _

М.,

\999.

6. Солодовников

А.С. Бабайцев В.А., Брайлов А.В. Математика

в ЭКОно

Мике. - М., 1999.

7. Григорьев

В.В.. Островкин ИМ. Оценка

предприятия: Учебно-праt<

тическое пособие.

- М.,1999.

8. Лавров А.,

Кузнецов О.

Оценка бюджетного потенциала региона.

__ М.,

1999.

9. Регионоведение:

Учебник / Под ред. т.е Морозовой. -_

М., 1998.

10. Экономическая

статистика: Учебник / Под ред. Ю.Н.

Иванова. __ М.,

1999.

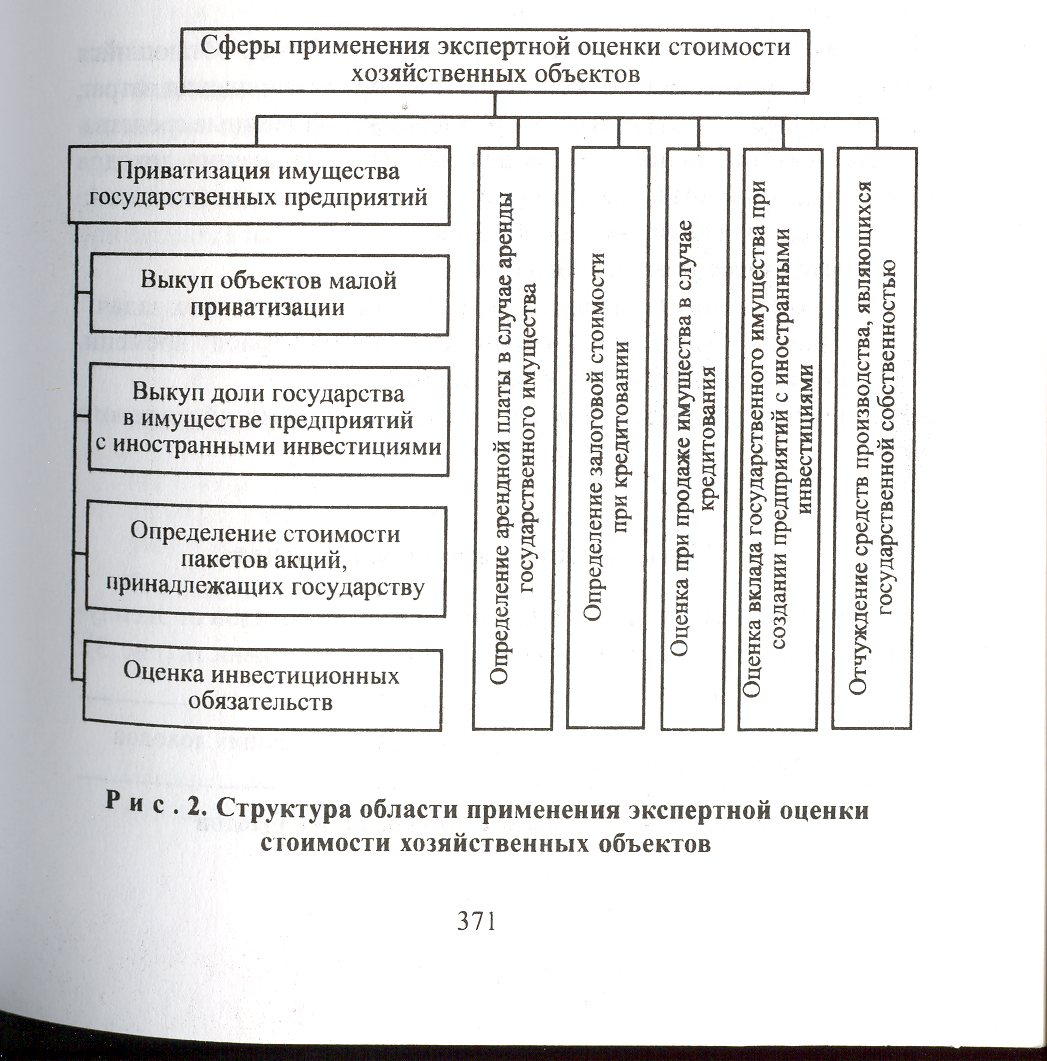

поставила вопрос

о необходимости масштабной экспертной

оцен

ки стоимости

хозяйственных объектов. .

Однако сфера

применення экспертной оценки стоимости

хозяйственных объектов не сводится

только лишь к приватизации. Объективное

заключение о рыночной стоимости

необходимо при операциях купли-продажи,

слияния и поглощения, банкротства,

проведения дополнительной эмиссии

акций, для залоговых и страховых

операций, при исполнении прав наследства

и других операций, связанных с

имущественными правами.

О

11. Басаев Б.Б.

Социально-экономическаJl

эффективность использования

земельных и водных

ресурсов.- Владикавказ, \999.

\2. Гуськова тн.

и др. Оценка

инвестиционной привлекательности

объек

тов статистическими

методами. - М., \999.

Рыночные реформы,

происходящие в России, вызвали к жиз

ни необходимость

оценки хозяйственных объектов. В прошлом

государство,

безраздельно владея производством,

распределением

и обменом,

ДОВОЛьствовалось оценкой своего

имущества по балан

совой стоимости.

В связи с ОТСутствием купли-продажи

наиболее

весомой части

всего общественного богатства --

имущества государ

ственных предприятий

-- отсутствовал и вопрос определения

их ры

ночной стоимости.

Обьективная оценка стоимости не была

НУЖна.

Приватизация в

корне изменила подход к оценке. И для

про

давца, и для

покупагеля вопросы определения РЫНочной

стоимос

ти обьекта

приватизации стали ключевыми. Именно

приватизация

р и с .

2. Структура области применения экспертной

оценкистоимости

хозяйственных объектов

370

37\ сновные

сферы применения экспертной оценки

можно представить следующей схемой

(рис. 2):

сновные

сферы применения экспертной оценки

можно представить следующей схемой

(рис. 2):1. Классификация сфер применения экспертной оценки стоимости хозяйственных объектов

1 i

1

1 ,::11;

111

1111/

11

1

111

1

111111

'1

1

11 11 111

1

~ '

1

I 1I

I

I IIIII'I~I

1111111

:11'11 I1

11

1

I11

IUIIII

11

!III

J

I '11

1/ : 11111'

111 il 111

III'I~

111 '" I11

1I

I 111,

il 111'

111 'III!II"

1

1

111111

I III~I'

,11 ,j :)1

i '1 11,111

111 II!'~

;1 ~

111 )11

11 'lil.1II

I 1 1

, '

I

'IIII'

II

I

,

,:

,

!

I

11' ,1

1

11 111;

'II'II!II

111 1IIIf

I

11 111 I~

11

111 !I,

I

'111\11

I 11 11111/

I '1

111111111

II/Ш1

~:II~шl

I

На сумму будущих

доходов воздействуют, по меньшей мере,

три фактора.

Первый фактор:

текущая

стоимость деиежной едииицы,

Т.е. величина,

обратная будущей стоимости денежной

единицы.

Она представляет

собой величину, приведенную в нынешнюю

стоимость денежной

единицы, определяемую по формуле:

Рыночная экономика

предполагает в качестве доминирующей

оценку по доходу,

основанную на том принципе, что только

прино

сящий доходы

хозяйственный объект может иметь

стоимость.

Различают три

вида доходов, которые могут быть

использова

ны в оценке:

· во-первых,

чистый операционный доход, ОТНОСJlЩИйся

к лю

бому хозяйственному

объекту, сдающемуся в аренду;

· во-вторых,

денежный поток, учитывающий неравномерность

поступления денежных платежей от

реализации продукции, работ

или услуг;

· наконец,

в-третьих, чистая прибыль, Т.е. доход,

остающийся

в распоряжении

хозяйственного объекта после возмещения

затрат, уплаты налогов, штрафных санкций

и платежей за заемные средства.

На практике

используются два метода превращения

доходов

от эксплуатации

хозяйственных объектов в оценку их

стоимости:

· метод

дисконтирования доходов;

· метод

прямой капитализации.

В целом оценка

по доходу предполагает решение трех

задач:

1. Приведение

будущих доходов к текущему периоду

времени.

2. Расчет коэффициента

капитализации.

3. Оценка величины

дохода от эксплуатации хозяйственного

объекта.

vn =

-.!.

(1 + д)n

'

(1)

/

где JI'

текущая стоимость

денежной единицы; число временных

периодов;

ста8ка дисконта.

п д

Тем самым текущая

стоимость денежной единицы показывает

стоимость одной денежной единицы,

которую предполагается получить в

будущем.

Соответственно,

текущая стоимость всей будущей суммы

рассчитывается по формуле:

PV = FVxvп,

(2)

где PV

- текущая

стоимость денег;

PV -

будущая стоимость денег.

Величину РУ легко

получить, преобразуя формулу (1).

2.1. Метод дисконтирования доходов

Метод основан на

преобразовании будущих доходов от

эксплу

атации хозяйственного

объекта в нынешнюю его стоимость (рис.

3):

При м е р 1. Будущий

ДОХОД от эксплуатации таможенного

склада В 2002 г. ожидается в размере 100000

рублей. Ставка дисконта18%

= 0,18.

Текущая (2000 года)

стоимость дохода 2002 года составит:

Стоимость

хозяйственного объекта

Сумма будущих

ДОХОДОВ

/00000. 1 =

71818 рублей

(J +0,18/

р и с. 3. Схема

метода дисконтнрования доходов

в ы в о Д : доход

от эксплуатации таможенного склада в

2002 г. размером 100000 рублей в 2000 г.

оценивается в сумме 71818 рублей.

372

3732. Методы оценки стоимости хозяйственных объектов по доходу от их эксплуатации

![]()

/III!

I

'

II

111,,1

11 1

1

11

/

'

11 11

1

1

1 1

~

1

1

1

11 111/: "

1

11 1

! "!

1/1,

11

1

111,1'"

11 UIIIII

11, I

Ш::i/IIIII'

11

1

111111

I 111

1111

1

'

'111/11

I11 111111/1/,

11, 11/111

11

111

'111 I

1111

!I!I

1111

: 11,

/1 1

" 1 1'

1

'111

1111 '/i' I

,1: 1 111I

11/1 ~I

I

111

I

I IIU. ~

U '1

i!l!1~, I

~ I , I ,11

'IЦ'

/

I~!

'

'1 ,11

111 111,1

I

1/1,1/1

11 ,:" 11'

I

"

f I 11. ,I~II I

1 111

/11'

l'

111

1

'1

11

/1,11111

11

11" 1 'IIMI"

I

',1 '

,

111

,

'11

1, 1

1

1

11:'

1

' I

, 1

i 1

I

/11

1

/11/ I~

,1'11

При

м

ер

2. Владелец

рассматривает ВОЗМожность ИСПОЛьзования

таможенного склада

в течение 4-х лет, а затем его Продажи.

Ставка

дисконта - 22% =

0,22.

Если через 4 года

таМоженный склад будет продан за 4 млн

рублей,

то его текущая

Стоимость составляет:

Текущая стоимость

арендного платежа 3-1'0 l'ода составит:

1

_

400000 х \3

= 231482

рублеu

(1 + 0.2

)

Текущая стоимость

всех арендных платежей составит:

33ЗЗ33 +

277778 + 231482 = 842593 рублей

\

В ы в о д: при

ежегодных в течение 3-х лет арендных

платежах в размере 400000 рублей их

суммарная величина, приведенная к

настоящему времени, оценивается в

размере 842593 рублей.

Расчет, приведенный

в при мере 3, может быть представлсн в

более удобном

виде:

400000X

[

-~+ 1

2 + 1

з

]

=842593 рублей

1 +0.2 (J +0.2) (J +0,2)

В общем виде

фактор текущей стоимости аннуитета

рассчи

тывается по

формуле:

4000000х 1

4 = 1805600

рублей

(z +0,22)

в ы в о д: сумма в

J 805600 рублей отражает текущую Стоимость

4 млн рублей,

которые могут быть выручены от продажи

таможенно

го СЮIaда через 4

года.

Таким образом,

текущая стоимость денежной единицы

используется

для целей оценки

при Приведении будущих доходов

ОТ'ЭkСllJlуатации

хозяйственного

объекта в нынешнюю стоимость или для

расчета те

кущей величины

денежной суммы, которая будет получена

в буду

щем от продажи

хозяйственного объекта.

Второй фактор:

текущая

СТОимость аинуитета, позволяю

щего определить

нынещнюю СТОИмость периодически

получаемой

денежной единицы

в целях расчета будущих одинаковых

денеж

ных поступлений.

Текущая стоимость

аннуитета оценивается как сумма текущих

стоимостей

раВновеликих платежей.

N 1

Ап =

L (

1 +д;n .

,,~I

(3)

При м е р 3. На

ПрОТяжении трех лет эксплуатации

объекта тамо

женной инфраструктуры

арендодателю поступает ежегодная

аренд

ная плата в размере

400000 рублей. Ставка дисконта _ 20% =

0,2.

Текущая СТОимость

арендного платежа J -го года составит:

lJIe А" фактор

текущеii стоимости аннуитета,

п число

BpCMI.'HHblX периодов (п ~ 1..,N).

Текущая стоимость

всей суммы аннуитета определяется сле

дующим образом:

PVA" =

РМТхАп,

400000

х I

- 333333 рублей

1+0,2

Текущая СТоимость

арендного платеЖа 2-1"0 года составит:

(4)

400000х -/

i =

277778 рублеЙ

(1+0.2)

где PVA"

гскущая

стоимость аннуитета,

РМТ IIJштеж

в серии выплат.

Следовательно,

текущая стоимость аннуитета позволяет

определить нынешнюю стоимость

периодически получаемой денежНой

сдиницы.

374

375

: r

\

11

111111

:1~llllii::1

111111111111

11 ,

111'

111

1

/

.111111

1

'

.

'

'1111.111

1111:11

11

1111,11111

111 11 1111/

1

1111

:!III

I

I.

1 illl'~I

III

:'

1 1111

1

11

11 '1, 1111111111111

l'

111

Ilil:!!11

I 111

111"11'1111

1 1111

11

1

11 111

III~II

111111

11 !II :I~"

l

' 111

111

1

1/111111111111

'

1

111

1

111

1111 ',11:1:11;

~

1,,),111

i

1:

'!'IIIIII

111 IIIII!IIIII

1111

11" ,1/111 11

::;111 1

11

11

11 1111111111'

~ 111 jl,l~

11

1I 1

," 1

1

1

11 '11/'

11, 11'

в ы

в о Д :

для погашения кредита на приобретение

объекта в сумме 100000 рублей на условиях

ежегодных равных платежей на протяжении

4 лет под 15% годовых таможенному комитету

необходимо осуществить платежи в

размере 35027 рублей.

Таким образом,

взнос на амортнзацию денежной единицы

ис

пользуется для

целей оценки при определении стоимости

хозяйСтвенных объектов, приобретенных

за счет кредитных ресурсов.

Если же денежные

поступления по годам различны по величи

не, то дисконтируется

каждое денежное поступление отдельно.

При м е р 4. На

протяжении 4-х лет эксплуатации объекта

таможен

ной инфраструктуры

ожидаются доходы в следующих размерах:

1999 год - 70000 рублей

2000 год - 100000 рублей

2001 год - 100000 рублей 2002 год - 120000 рублей

Ставка дисконта

19% = 0,19.

Текущая стоимость

платежей составляет:

70000. 1

+ 100000.

1 2 +

/00000. 1

3 +

/ +0, /9 (J

+0, /9) (J

+0.19)

+120000. 1

4 - 58824+70616+59342+59840=248622

рублей

(/+0,19)

в ы в о Д : сумма

четырехлетних неодинаковых по веJIичине

денеж

ных платежей в

70000, 100000, 100000 и 120000 рублей оцениваетсяв

1998 году в размере 248622 рублей.

Таким образом,

фактор аннуитета ИСПОJIьзуется при

оценке будущих

одинаковых

периодических денежных поступлений.

Третий фактор:

взиос на

амортизацию деиежной едииицы, Т.е.

регулярный платеж в счет погашения

денежной единицы кредита и начисленных

процентов.

Взнос на амортизацию

денежной единицы есть величина, обратная

текущей стоимости, и определяется по

следующей формуле:

1

IА=-,

А"

где /А

-- в:шос

на амортизацию денежной единицы.

(5)

При м е р 5. Стоимость

хозяйственного объекта составляет

100000 рублей. Таможенный комитет использует

ДJIЯ его приобретения кре

дитные ресурсы,

взятые на 4 года под 15% годовых = 0,15.

Условиявозврата кредита - одинаковыми

частями каждый год, при этом ежегодно

погашается как основная сумма долга,

так и проценты по кредиту.

исходя из формулы

(5), ежегодно следует погашать сумму в

размере 35027 рублей.

100000х 11 =35027 рублей

L71 +0.

15/

4

Процесс погашения

кредита приведен в таблице 7.

Таблица 7

Схема погашения

кредита

(

100000 рублей

за 4 года

под /5%

годовых)

Год

Остаток |

Плата |

Всего остаток |

Погашение |

по кредиту |

за кредит |

по кредиту и плата |

выплаты |

иа иачало года |

|

за кредит |

на конец года |

100000 |

15000 |

115000 |

35027 |

79973 |

11996 |

91969 |

35027 |

56942 |

8542 |

65484 |

35027 |

30458 |

4569 |

35027 |

35027 |

Взнос на амортизацию денежной единицы служит для расчета

периодических пла'j:ежей за основную сумму долга и процентов за

кредит.

1

2 3 4

![]()

![]()

I f/

~

в целях

Приведения будущих доходов от эксплуатации

хозяй

Ственного объекта

в текущую СТОИМость необходимо:

- раСсмотреть

ставку дисконта;

- выбрать эффективный

КОЭФФициент дисконтирования.

Расчет ставки

дисконта осуществляется

путем ИСПОЛЬЗОВа_

ния метода

КУМУЛЯТИВНОГО построения. Он заключается

в СУМми

ровании безрисковой

ставки с премиями за все виды рисков,

при

сущих оцениваемому

объекту. В частности, ставка дисконта

раз

бивается на 9

частей.

'. Безрисковая

базовая ставка, Т.е.

безопасная ставка, которую

Можно получить

по Вкладам в течение определенного

периода вре

мени.

2. Компенсация

рисКа изменения базовои ставки. Так,

если

вложения, например,

в государственные облигации США абсолют

но безопасны, то

риск ТОГо, что РОСсийские банки Снизят

про цент

по депозитным

Вкладам Существует и должен быть учтен.

3. Компенсация

различии в ликвидности вЛОжении. В

отличие от банковских вкладов оцениваемый

хозяйственный объект не Мо

жет быть быстро

превращен в наЛИЧные деньги без

Существенных

потерь в СТОИмости.

4. Компенсация

различии в условиях вложении, ибо

срок вло

жения денег в

недвижимость больший по сравнению с

банковским

вкладом, что

ПОВышает риск вложений.

5. Компенсация

специфических рисков, приСУЩIlХ отрасли.

Не ВЫЗывает

сомнений, что вложения в объекты

таМоженной инф

раструктуры

сопряжены со специфическими рисками,

которые дол

жны быть учтены.

6. КО.llтенсация

специфических рисков, nрисущux ОЦенивае.мо

му объекту

та.Мо;женнои инфраструктуры. R

частности, должно

УЧитываться

состояние дел на оцениваемом предприятии,

его се

ГОДНяшнее и

прогнозируемое место на рынке таможенных

услуг,

благоприятные и

угрожающие факторы внешней среды,

ВО'Jмож

ность Изменения

доходов, арендной платы и т.П.

7. Ко.мпеllсация

за местопОЛОжеlluе. Эта

часть ставки дисконта

должна учитыв1ь возможности эксплуатации,

например, тамо

женного терминала,

предоставляемые его местоположением.

8. КО.мпенсация

необходимостu в КО.мпетентllO,и управлеllии,

а именно:

чем сложнее и рискованнее инвестиции

в оцениваемый объект, тем более

качественного управления они требуют;

отсутствие или наличие компетентного

управления устанавливается спомощью

этой части ставки дисконта.

9. Ко.мпенсация

инфляционных ожиданий. С

помощью 'ной

части ставки

дисконта прогнозируется будущая

инфляция.

Существуют

экономико-статистические методы расчета

рисков, однако, как показывает

практика, в основу оценки рисков должны

быть положены знания и опыт специалиста.

Эффективный

коэффициент дисконтироваllия учитывает

характер дисконтирования (раз в год,

полугодие, месяц). Когда дисконтирование

осуществляется один раз в год, то

эффективный коэффициент дисконтирования

тождественен текущей стоимости денежной

единицы.

Для определения

эффективных коэффициентов дисконтирова

ния при ином

характере дисконтирования годовая

ставка дисконтаделится на частоту

интервалов, а число лет, на протяжении

которых осуществляется дисконтирование,

умножается на частоту интервалов в

течение одного года:

v;~.. =

_

(

.. 1

J

п.т .

1+ ~

(6)

r:де V)~...

'Эффективный

коэффициент дисконтирования, частота

интервала дисконтирования.

т

При единой

номинальной годовой ставке дисконта

эффектив

НЫе коэффициенты

дисконтирования будут различны.

При м е р 6.

Номинальная годовая ставка дисконта

= 10% = 0,1. Периоды

дисконтирования -

год, полугодие,

квартал, месяц. Срок дисконтирования

- 1 год.

378

379

![]()

![]()

11

!/I'

/

I/I

I

I

"

'Ifill"

"

"

11

1

11

~

'" III~

1

11

"

'I'~'III~I

,

IIIII'!IIIII

11111,'"

1111

'1

1

'11

/1" "

I

'

I

~

,

11,1 1'1

1

I1

:

1'11/1111'

11

'

11/

1

1

11

111

'1111

,шl

1111

:II~ 11

111

111111

"'1/111'

1'1

'11111,

11

~ 11111,'

1

1111[11

11,

11111111

111

1I1

111

11

111

I!II

I

III

I

'111

1

1

1

'

'1,1

/1111/

"1

11,11,111

[

11

11'

,,

/111

111

/1111"

111

/

111111

:;

!~II:ЛI

I

'

11

/

'

1

'1

1

111

"11

I

.;'nll

',1111111

/1,/1

!!;"

I

I:

I

1

1

i

~!

i

1

11

1

,11

1

1

1,

,

1"

11111

li

11,

11,1/'

1

'1'

1

'1'11

1,

111

"

'

11

/

1

'

11

,,11

I

11

'11/,11

'1

11

11

111

1:111

,11

f

11

11

11

,

1/1

""11

Эффективный

коэффициент дисконтирования при

дисконтировании

1 раз в год составит;

Стоимость

хозяйственного объекта

=

Доход

Коэффициент

капитализации

1

-=0,909091

(1 + 0,1;1

Эффективный

коэффициент дисконтирования при

дисконтировании

1 раз в полугодие

составит;

р и с. 4. Cxel\la метода

прямой капитализации

Коэффициент

капитализации представляет собой

инструмент, позволяющий перевести

денежный поток в стоимость хозяйственного

объекта с помощью формулы:

1

---т--i =

0,907029

(1+~f)X

Эффективный

коэффициент дисконтирования при

дисконтировании

ежеквартально

составит;

с =

D /

R,

(7)

где С - стоимость

предприятия,

D -.

ежегодный доход,

R коэффициент

капитализации.

Классификацию

используемых в настоящее время методов

расчета коэффициентов капитализации

можно представить следующей схемой

(рис. 5):

1

(

0,1

)

/Х4 =

0,905951 1+4"

Эффективный

коэффициент дисконтирования при

дисконтировании

ежемесячно

составит;

Методы расчета

коэффициеитов капитализации

1

-- =0

905417

(

0,1

)

/Х/2 "

1+-

12

В ы в о Д : эффективные

коэффициенты дисконтирования (ставка

дис

конта = 10%, срок

дисконтирования - I год) для характера

дисконти

рования 1 раз в год

= 0,909091, I раз в полгода = 0,907029, ежеквар

тально = 0.905951,

ежемесячно = 0,9055417,

по ставке дисконта

суммирования

на основе сопоставимых

продаж

прямолинейного

возврата капитала

вычитания

возврата капитала

по фонду возмещения

2.2. Метод прямой капитализации

возврата капитала

по фонду возмещения и безрисковой

ставке дисконта

Метод прямой

капитализации использует коэффициент

капи

тализации,

отражающий связь между доходом за один

год или сред

негодовой величин(}й

доходов за несколько лет и стоимостью

хо

зяйственного

объекта (рис. 4);

р и с . 5. Классификация

методов расчета коэффициеитов

капита.1!изации

381

![]()

;; l' I'II!M!" |

11 'I,i i11lil111111 |

111, 111' |

11 !: 1:, 1IIIIIt |

, I 111 |

1 ' "111 |

I !,I 'I |

111"11 |

1"" 111 111111111 |

11 I 1111111' |

, I .II,I |

11111 111' |

11'" 11 |

111 1111111 |

" 11"'1 1111 |

1,,1 1111 |

JI I 1III'jll |

11/ I |

r/ 11 1111'!I'i |

j I 11 11 |

I 11111111 : , 11 |

111 ,)II ! |

;'111 1'11 |

I 11 '111 |

ii I11 I ,I |

1111,111' 111 |

1111I111 1111 |

:, ",111 III[ |

111'1111111 |

11'11,:1111:; |

11 IIII ' |

11 1 |

'11 I 11 |

': ,) 1111 |

11 ш11 |

"11111 |

Ili: |

|

2.2.1. Метод расчета по ставке дисконта

Он при меняется в тех случаях, когда доходы не ограничены во времени и стоимость хозяйственных обьектов с течением времени не меняется.

Коэффициент капитализации равен ставке дисконта в слу

чаях:

· когда доход от эксплуатации объекта не ограничен во вре

мени;

· когда стоимость обьекта с течением времени не меняется и,

таким образом, возмещение капитала не обязательно.