3.2.3 Построение регрессии процедурой вывода тренда на график

Встроенная процедура вывода тренда, в том числе линейного, позволяет построить на диаграмме независимой и зависимой переменных: график регрессии, ее уравнение, рассчитанные методом наименьших квадратов, и квадрат корреляционного отношения. Для этого выполняются операции:

– выводится точечная диаграмма с маркерами по данным х и у;

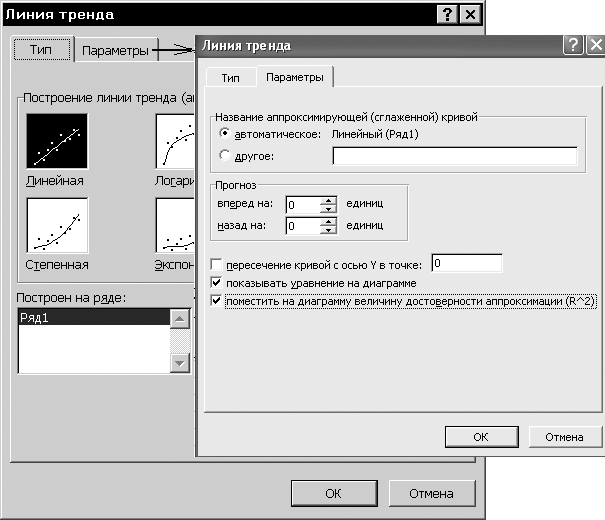

– маркеры выделяются, вызывается контекстное меню, в нем – команда Добавить линию тренда (рис. 3.2.).

В выводимом окне диалога (рис. 3.2) в закладке Тип, указывается 1-й тип Линейная.

В закладке Параметры (рис. 3.2) поднимаются флажки вывода уравнения и (R^2) – квадрата корреляционного отношения R2, равного для линейной модели квадрату коэффициента корреляции. В итоге на диаграмму исходных данных выводятся:

– график регрессии;

– уравнение регрессии с коэффициентами, отвечающими формулам (2.21) и (2.22) для исходных (нецентрированных) значений аргумента х;

– квадрат корреляционного отношения, вычисленного по формуле (2.7).

Рис. 3.2. Диалоговые окна для задания тренда: слева закладка Тип, справа закладка Параметры

Выделяя (активизируя) линию тренда, можно вызвать контекстное меню. В нем команда Формат линии тренда возвращает в диалоговое окно Линия тренда, где к закладкам, показанным на рис. 3.2, добавляется закладка Вид. Эта закладка позволяет подобрать тип, цвет и толщину линию тренда. Инициализация всей диаграммы с графиком тренда выводит другое контекстное меню с командами оформления и подписей осей, заголовка и т.п.

3.2.4. Вывод параметров линейной регрессии встроенными функциями

Численные значения параметров линейной регрессии выводятся встроенными функциями, реализующими метод наименьших квадратов. Уравнение линейной регрессии (2.55) в формате Excel может быть представлено, как

y(x)=НАКЛОН(изв_знач_у;изв_знач_х)*x + ОТРЕЗОК(изв_знач_у;изв_знач_х),

где: y(x) – вектор вычисляемых значений зависимой переменной (цен);

x – вектор задаваемых значений аргумента (сроков выдержки);

НАКЛОН(изв_знач_у;изв_знач_х) – встроенная функция, возвращающая тангенс угла наклона графика y(x) – оценку коэффициента по формуле (2.21) для исходных (нецентрированных) значений аргумента х;

ОТРЕЗОК(изв_знач_у;изв_знач_х)

– встроенная

функция, возвращающая свободный член

в уравнении линейной регрессии –

оценку

коэффициента

![]() согласно

формуле (2.23);

согласно

формуле (2.23);

изв_знач_х – аргумент встроенных функций (вектор значений независимой переменной х, обычно, но необязательно отсортированных по возрастанию;

Изв_знач_x – аргумент встроенных функций (вектор значений зависимой переменной у, соответствующему вектору аргументов).

Для вывода коэффициентов в свободные ячейки вызываются:

– в одну – функция НАКЛОН, возвращающая коэффициент ;

– в

другую – функция ОТРЕЗОК,

возвращающая

коэффициент

![]() .

.

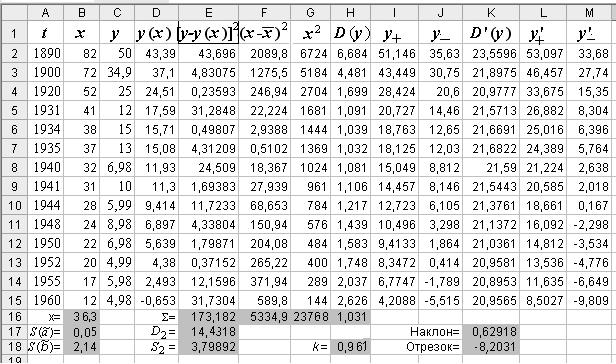

Вычисления по приведенной формуле организуются правее столбца у в столбце, который можно обозначить сверху, как y(x). В него для строки 1890 г вводится приведенная формула с абсолютными адресными ссылками на ячейки с коэффициентами , и относительным адресом ячейки х = 82. Формула копируется для остальных выдержек (рис. 3.3).

Рис. 3.3. Рабочий лист Excel с вычислениями параметров регрессии и доверительных границ

Эмпирические и вычисленные данные графически представляются как Точечная диаграмма. Для нее указывается диапазон данных из трех столбцов: с выдержками вина (х), фактическими (y) и рассчитанными (y(x)) ценами.

На диаграмме выделяются графики:

– первого ряда (фактические цены), вызывается контекстное меню, в нем выбирается Тип диаграммы с образцом 1 (маркеры);

– второго ряда (рассчитанные цены) – в контекстном меню берется образец с линией.