2.4.3. Дисперсия и доверительная область прогнозных оценок

В случайную погрешность прогнозируемой зависимой переменной y основной вклад вносят две случайные величины:

1).

Независящие от абсцисс колебания y

относительно линии регрессии в пределах

постоянной по ширине полосы. Такие

колебания с дисперсией D2,

подсчитываемой по формуле (2.35), имеют

стандарт S2

=![]() и соответствуют составляющей погрешности

модели.

и соответствуют составляющей погрешности

модели.

2). Отклонения самой линии регрессии (угла наклона и точки пересечения оси ординат) от истинной зависимости с точными значениями параметров. Такие отклонения приводят к зависящим от абсцисс возрастаниям погрешностей модели со стандартом S(y) и дисперсией D(y), рассмотренной выше (2.82).

Поскольку составляющая, указанная второй, зависит от абсцисс, среднеквадратичная погрешность прогнозируемой переменной, ее дисперсия и доверительные границы также являются функциями абсцисс. Для того, чтобы отличать эти статистики от аналогичных для регрессии, к обозначениям добавляется штрих: D’(y), S’(y), y’+, y’–.

1. Взаимосвязь случайных составляющих прогноза следует из выражений дисперсий (2.82) и (2.34) и соответствующих им стандартов:

S(y)

=

S2.

(2.86)

S2.

(2.86)

В левой части уравнения (2.86) – стандарт искомой зависимости (2.55), как функции аргумента x, то есть, левая часть уравнения (2.86) при подробном обозначении – это S(y(x)).

Само уравнение (2.86) можно рассматривать как некоторую линейную зависимость, где: S(y) – зависимая переменная; S2 – независимая переменная;

– угловой коэффициент, обозначаемый далее .

В соответствии с этим уравнение (2.86) выражается компактнее:

S(y) = S2. (2.87)

В соответствии с соотношением (2.28) коэффициент корреляции между S(y) и S2, как переменными, можно представить в виде

![]() ,

(2.88)

,

(2.88)

где:

![]() и

и

![]() ,

(2.89)

,

(2.89)

как следует из выражений стандартов среднеквадратичных отклонений нормально распределенных случайных величин с числом степеней свободы n – 2.

С учетом выражений стандартов (2.89) формула (2.89) упрощается:

![]() .

(2.90)

.

(2.90)

Ковариация между переменными S(y) и S2 выражается через их стандарты и коэффициент корреляции (2.90) в соответствии с уравнением (2.18):

![]()

![]() =

=

(2.91)

(2.91)

2. Общая дисперсия прогнозной оценки D’(y) складывается из дисперсий взаимосвязанных отклонений D2 и D(y) и их ковариации (2.91):

D’(y)

= D2

+2![]() + D(y).

(2.92)

+ D(y).

(2.92)

Следовательно, стандарт S’(y) прогнозной оценки зависимой переменной y составит

S’(y)

=![]() .

(2.93)

.

(2.93)

3. Доверительные границы прогнозируемой зависимой переменной y со стандартом (2.93) определяются аналогично обсуждавшимся для линии регрессии (2.84) и (2.85):

y’+ = x + + t S’(y) и y’– = x + – t S’(y). (2.94)

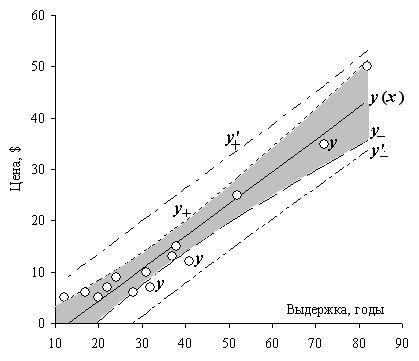

Их графики (рис. 2.7) построены по данным (таблица 3.1) опубликованным в газете “The Chicago Maroon” за 10 ноября 1972 г., об оптовых аукционных ценах на марочные вина в зависимости от года их закладки и показывают:

– исходные данные (цены вин в долларах за бутылку и годы выдержки);

– линейную регрессию аукционных цен вин на годы их выдержки;

– доверительные границы, рассчитанные по формулам (2.84), (2.85), (2.94).

Рис. 2.7. Графики исходных данных у, линейной регрессии у(х) и доверительных границ:

у+ и у– с вероятностью 99%; y’+ и у’– с вероятностью 95%

Границы у+ и у– охватывают допустимые колебания линии регрессии; границы y’+ и у’– – возможное рассеяние прогнозных оценок.