3.2. Линейное приближение парной зависимости в Excel

В рабочий лист Excel, прежде всего, необходимо ввести данные.

3.2.1. Ввод данных

Данные из таблицы 3.1 вводятся «вручную» или, если в файле есть таблица – копированием в буфер и затем вставкой в рабочий лист Excel.

Вставленную таблицу из 2 строк, целесообразно транспонировать в 2 столбца:

– вставленная таблица из строк копируется в буфер;

– курсор устанавливается в левый верхний угол намеченного блока для ввода столбцов так, чтобы сверху осталась пустая строка;

– командами Правка Специальная вставка Транспонировать ОК производится вставка таблицы в виде столбцов.

Правый столбец выделяется и мышкой перемещается на одну позицию вправо так, чтобы между вставленными столбцами оказался пустой столбец.

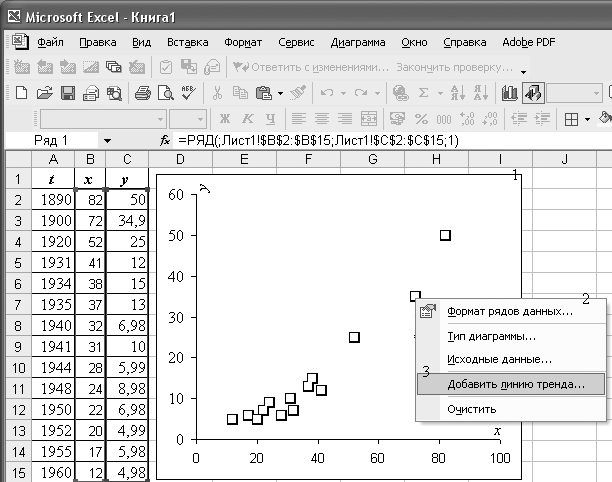

В пустом столбце организуются вычисления срока хранения вина x по формуле (3.1), используя годы закладки, указанные в столбце слева, как значения t (рис. 3.1).

Рис. 3.1. Рабочий лист Excel с исходными данными, графиком (1) и контекстным меню (2) для задания тренда (3)

Первый столбец с годами закладки обозначается как t, второй столбец с вычисленными сроками выдержки обозначается как х, сдвинутый столбец, как у (доллары).

3.2.2. Оценка тесноты линейной связи

Первым шагом построения линейной модели эмпирической зависимости является выяснение реальности связи, что предполагает:

– во-первых, вывод коэффициента корреляции между переменными в столбцах х и у;

– во-вторых, оценку доверительного интервала для этого коэффициента корреляции.

Коэффициент корреляции возвращается функцией КОРРЕЛ из категории Статистические функции, для чего

– табличный курсор устанавливается в намеченную пустую ячейку;

– пиктограммой fx вызывается список встроенных функций и выбирается КОРРЕЛ;

– в диалоговом окне функции КОРРЕЛ в поле массив1 указывается диапазон значений переменной в столбце х, в поле массив2 – диапазон переменной в столбце у (какой из этих столбцов в какое поле вводить, не имеет значения), и нажимается кнопка ОК.

Для коэффициента корреляции рассчитывается среднеквадратичная погрешность оценки по формуле (2.29) – получается 0,2. Доверительный интервал приблизительно втрое больше и строго определяется допустимым t-отклонением при 14 – 2 степенях свободы для задаваемой (пусть 99-процентной) доверительной вероятности. Допустимое t = 3,055 возвращает функция СТЬЮДРАСПОБР(1-0,99;14-2), и, следовательно, доверительный интервал оценки коэффициента корреляции составит 0,2 3,055 0,62. Поскольку фактическая оценка коэффициента корреляции 0,961 превышает критическую величину, то нулевую гипотезу о k = 0 можно отклонить. Следовательно, оценка коэффициента корреляции является значимой и с учетом стандарта равна 0,961 0,200.

Коэффициент детерминации по точной формуле (2.38) определяется, как 91,8% и 92,4% по приближенной формуле (2.39), то есть линейная модель объясняет более 90% рассеяния зависимой переменной.

Вероятность ошибки при отклонении нулевой гипотезы о равенстве нулю коэффициента детерминации вычисляется следующим образом:

– вначале находится / D2 по формуле (2.40) – / D2 = 1/(1 – Adjusted R2) = 12,2;

– для отношения / D2 находится вероятность ошибки отклонения нулевой гипотезы о равенстве нулю коэффициента детерминации (того, что / D2 = 1) – вероятность возвращается функцией FРАСП(12,2;13;12) = 510–5.

Можно также воспользоваться функцией FРАСПОБР(0,05;13;12), которая возвращает критическое отношение для заданной вероятности 0,05 ошибки при отклонении нулевой гипотезы. Поскольку FРАСПОБР(0,05;13;12) = 2,66, то вывод тот же: коэффициент детерминации значимо отличается от нуля.

Таким образом, проверки нулевой гипотезы для коэффициентов корреляции и детерминации указывают на значимость оценок. Это позволяет переменных и перейти к линейному регрессионному анализу зависимости аукционных цен на вина от срока их выдержки.