3. Формування та порядок використання

коштів фонду соціального страхування у зв'язку

з тимчасовою втратою працездатності

Фонд соціального страхування з тимчасової втрати працездатності характеризує страхування на випадок тимчасової непрацездатності. Формою страхового відшкодування виступають допомоги на «період втрати працездатності та на відшкодування частини витрат на відновлення працездатності (рис. 10.4).

Рис. 10.4. Механізм формування та використання Фонду соціального страхування з тимчасової втрати працездатності

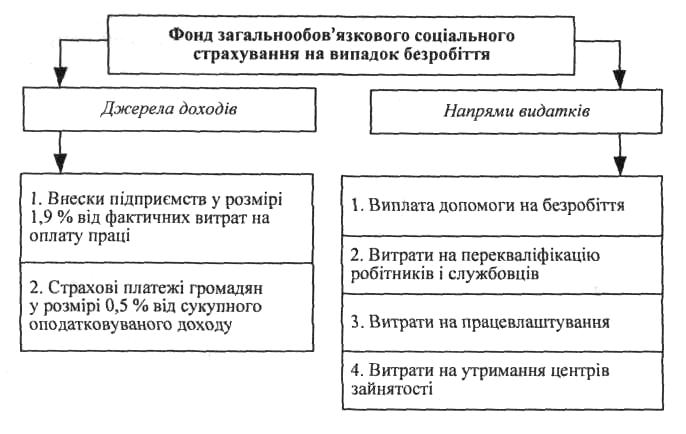

4. Фонд загальнообов'язкового державного страхування на випадок безробіття

Фонд загальнообов'язкового соціального страхування на випадок безробіття забезпечує страхування на випадок втрати місця роботи. Формою страхового відшкодування виступають допомоги на безробіття, на перекваліфікацію, на працевлаштування. Порядок формування та використання фонду окреслено на рис. 10.5.

Рис. 10.5. Механізм формування та використання Фонду загальнообов'язкового соціального страхування на випадок безробіття

Плани практичних занять

Заняття 13 (п). Система соціального страхування в Україні

Соціально-економічна суть, призначення та класифікація цільових державних фондів.

Джерела формування та напрями використання Фонду соціального страхування на випадок тимчасової втрати працездатності.

3. Призначення, механізм формування та використання Фонду соціального страхування на випадок безробіття.

Заняття 14 (п). Система пенсійного страхування в Україні

Пенсійне страхування в системі загальнообов'язкового дер жавного соціального страхування.

Джерела формування Пенсійного фонду.

Пільги і терміни сплати пенсійних внесків.

Види пенсій і порядок їх нарахування.

Питання для самостійного опрацювання

»

Об'єктивні передумови функціонування цільових держав них фондів.

Види та порядок формування цільових державних фондів економічного призначення.

Порядок формування та використання солідарної частини Пенсійного фонду.

Порядок формування та використання накопичувальної частини Пенсійного фонду.

Система недержавного пенсійного страхування.

Література: 13, 14, 15, 16, 27, 38, 42, 43, 49, 51, 52.

ТЕСТОВІ ЗАВДАННЯ

1. За цільовим призначенням державні цільові фонди поділяють ся на:

Державні і регіональні.

Централізовані і децентралізовані.

Економічні і соціальні.

Соціальні і страхові.

2. Які із наведених груп позабюджетних фондів мають соціальне спрямування?

Фонд охорони праці, Державний інноваційний фонд.

Пенсійний фонд України, фонд соціального страхування, фонд сприяння зайнятості населення.

Фонд ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення, державні дорожні фонди.

Фонди охорони навколишнього середовища, Державний фонд сприяння конверсій.

3. Об'єктом нарахування до соціальних фондів держави є:

Прибуток.

Виторг.

Фактичні витрати на оплату праці.

Собівартість.

4. За рівнем управління цільові державні фонди поділяються на:

Постійні і тимчасові.

Державні та місцеві.

Державні, регіональні, змішані.

Бюджетні, позабюджетні.

5. За джерелами фінансування цільові державні фонди поділяються на:

Бюджетні, позабюджетні.

Державні, регіональні.

Інвестиційні, позичкові.

Постійні, тимчасові.

6. За періодом функціонування цільові державні фонди поділяються на:

Довічні, строкові.

Постійні, довічні.

Солідарні, тимчасові.

Постійні, тимчасові.

7. Джерелом формування солідарної частини Пенсійного фонду виступає:

Утримання із заробітної плати працівників, що працюють на умовах трудового договору.

Нарахування на Фонд оплати праці.

Платежі за безготівкову купівлю валюти, придбання легкових автомобілів, нерухомого майна, ювелірних виробів.

Надходження від платежів за регресними вимогами.

8. Джерелом формування накопичувальної частини виступає:

Плата за користування послугами стільникового рухомого зв'язку.

Нарахування на Фонд оплати праці.

Утримання із заробітної плати працівників, що працюють на умовах трудового договору.

Нарахування на Фонд оплати праці інвалідів.

9. Юридичні та фізичні особи, що здійснюють безготівкову купівлю валюти, сплачують пенсійні внески до:

Солідарної частини Пенсійного фонду.

Накопичувальної частини Пенсійного фонду.

Спеціального фонду державного бюджету.

Всі відповіді неправильні.

10. Громадяни, що купують легкові автомобілі, сплачують пенсійні внески до:

Спеціального фонду державного бюджету.

Загального фонду державного бюджету.

Накопичувальної частини Пенсійного фонду.

Солідарної частини Пенсійного фонду.

11. Пенсійні збори не нараховуються на:

Суми, що вносяться до Фонду оплати праці.

Суми, що вносяться до оподатковуваного податком на до ходи з фізичних осіб сукупного оподатковуваного доходу.

Суми, що не вносяться до оподатковуваного податком на доходи з фізичних осіб сукупного оподатковуваного до ходу.

Суми, на які зменшується податок на доходи з фізичних осіб.

12. Громадяни, що купують легкові автомобілі, сплачують пенсійні збори за ставкою:

З % від товарообороту.

З % від вартості легкового автомобіля.

З % від вартості вантажного автомобіля.

З % від собівартості автомобіля.

13. Юридичні та фізичні особи, що користуються послугами стільникового рухомого зв'язку сплачують пенсійні збори за ставкою:

6 % від вартості послуг рухомого стільникового зв'язку.

6 % від вартості послуг мобільного телефону.

6 % від вартості послуг фактично здійснених розмов.

6 % від вартості послуг фактично здійснених вихідних дзвінків.

14. Суб'єкти підприємництва, що купують нерухоме майно, сплачують пенсійні збори за ставкою:

1 % від вартості рухомого і нерухомого майна.

1 % від вартості нерухомого майна.

1 % від вартості земельної ділянки.

Всі відповіді правильні.

15. Підприємства, де працює більше 50 % інвалідів, сплачують до солідарної частини Пенсійного фонду нарахування за ставкою:

4 % від фактичних витрат на оплату праці інвалідів та 32 % від фактичних витрат на оплату праці інших працівників.

4 % від заробітної плати до 150 грн та 2 % від заробітної плати більше 150 грн.

4 % від фактичних витрат на оплату праці.

4 % від сукупного оподатковуваного доходу.

16. Юридичні та фізичні особи, що здійснюють купівлю-продаж ювелірних виробів, сплачують пенсійні збори за ставкою:

6 % від вартості реалізованих ювелірних виробів.

5 % від вартості реалізованих ювелірних виробів.

5 % від вартості реалізованих товарів і послуг.

Правильні відповіді 16.2 і 16.3.

17. Нарахування на Фонд оплати праці сплачуються до Пенсійного фонду у термін:

Одночасно з поданням звітності до Пенсійного фонду.

Одночасно з отримання коштів на виплату заробітної плати в установі банку.

Одночасно за другу половину звітного місяця.

Протягом десяти днів з дня виплати заробітної плати.

18. Джерелами формування Фонду соціального страхування з тим часової втрати працездатності виступають:

Фонд оплати праці в розмірі 0,7 % .

Утримання із заробітної плати найманих працівників у розмірі 0,5 % від суми доходу в межах прожиткового

мінімуму і 1 % від суми доходу, що перевищує прожитковий мінімум.

Нарахування на заробітну плату в розмірі 2,9 % .

Правильні відповіді 18.2 і 18.3.

19. Платежі до Фонду соціального страхування з тимчасової втрати працездатності сплачуються в термін:

Одночасно з отриманням коштів на виплату заробітної плати за другу половину місяця.

Одночасно з отриманням коштів на виплату заробітної плати.

Одночасно з поданням звітності до Фонду соціального страхування.

Всі відповіді не правильні.

20. За рахунок коштів Фонду соціального страхування здійснюється виплата:

Допомог з тимчасової непрацездатності, пенсій за інвалідністю.

Пенсій, стипендій, інших соціальних допомог.

Допомог з тимчасової втрати працездатності, на дітей, на поховання.

Правильні відповіді 20.2 і 20.3.

21. Джерелами формування Фонду соціального страхування на випадок безробіття виступають:

Нарахування на Фонд оплати праці в розмірі 1,9 % .

Утримання із заробітної плати працівників — 0,5 % .

Надходження від розміщення тимчасово вільних коштів Фонду.

Правильні відповіді 21.1, 21.2, 21.3.

22. Напрями використання коштів Фонду соціального страхування на випадок безробіття:

Виплата допомоги на безробіття.

Виплата трудових пенсій.

Утримання профспілкових організацій.

Правильні відповіді 22.1 і 22.3.

23. Платежі до Фонду соціального страхування на випадок безробіття сплачуються в термін:

Одночасно з отриманням коштів на виплату заробітної плати за другу половину місяця.

Одночасно з отриманням коштів на виплату заробітної плати.

У десятиденний термін з дня виплати заробітної плати.

Всі відповіді неправильні.

24. Розмір внесків до Фонду соціального страхування від нещасних випадків на виробництві і професійних захворювань залежить від:

■

Розміру прибутку.

Величини мінімальної заробітної плати.

Рівня страхового ризику.

Правильні відповіді 24.2 і 24.3.

25. Добровільні внески до Фонду соціального страхування від не щасних випадків на виробництві і професійних захворювань обчислюються від:

Величини прожиткового мінімуму.

Розміру мінімальної заробітної плати.

Фонду оплати праці.

Неоподатковуваного мінімуму доходів громадян.