Тема 1. Суть фінансів, їх функції і роль

29

платою, виступає джерелом формування фінансових ресурсів у вигляді стійких пасивів.

Фінанси і кредит

Відмінності:

Кредит функціонує на основі поверненості.

Кредитні ресурси виражають "розірваний у часі рух" вар тості від кредитора до позичальника і назад, а фінансові відносини — односторонній процес.

Кредитний перерозподіл пов'язаний із переміщенням грошових коштів між суб'єктами розподільчого процесу, а фінансовий здійснюється як між суб'єктами господарювання, так і в рамках кожного з них.

4. Кредитні ресурси формуються у процесі перерозподілу за - рахунок тимчасово вільних коштів підприємств, держави,

громадян, а фінансові — із доходів і нагромаджень, що утворились на стадії вартісного розподілу.

Кредит надається позичальнику на визначений термін на умовах поверненості та платності, а фінансові ресурси — безоплатно, без регламентування умов їх повернення.

Кредит має тісніший зв'язок з грошовим обігом, з його допомогою задовольняється потреба в платіжних засобах, здійснюється регулювання грошової маси.

Взаємозв'язок фінансів і кредиту виражається у їх комплексному використанні. Так, при недостатності власних фінансових ресурсів, підприємство залучає банківські кредити. З іншого боку, тимчасово вільні фінансові ресурси підприємства зберігаються на рахунках у банках, що дозволяє використовувати їх у якості кредитних ресурсів.

План практичного заняття

Заняття 1 (с). Необхідність, суть і роль фінансів в умовах ринкової економіки.

Об'єктивна необхідність і суть фінансів.

Характерні ознаки і двоїстий характер фінансів.

Характеристика функцій фінансів.

Фінансові ресурси: суть, класифікація, джерела формування та напрями використання.

Питання для самостійного опрацювання

Дискусійні питання суті і функції фінансів в економічній літературі.

Об'єкти і суб'єкти фінансових відносин.

Суспільне призначення фінансового контролю як форми реалізації контрольної функції фінансів.

Взаємозв'язок і відмінності фінансів з іншими економічними категоріями у процесі вартісного розподілу.

Фінансові резерви: призначення, класифікація, методи формування.

Література: 22, 28, 29, ЗО, 38, 39, 40, 42, 43, 46, 48, 49, 50, 51.

ТЕСТОВІ ЗАВДАННЯ

1. Термін "фінанси" походить від латинського "financia", що перекладається як:

Грошовий потік.

Скарбниця.

Грошовий платіж.

Фінансовий платіж.

2. Дайте найбільш повне визначення терміну "фінанси":

2*.1. Процес безперервного переміщення грошей між суб'єктами господарювання.

Економічні відносини, що пов'язані із сплатою податків та інших платежів підприємствами до бюджету.

Економічні відносини, що відображають формування, роз поділ і використання фондів фінансових ресурсів у процесі розподілу і перерозподілу ВВП і НД.

Економічні відносини, що пов'язані із створенням грошових фондів.

3. Об'єктивними передумовами функціонування фінансів є:

Товарно-грошові відносини, існування держави, дія економічних законів.

Існування держави, дія закону вартості, потреби розширеного відтворення.

Економічний розвиток суспільства, дія економічних законів, потреби розширеного відтворення.

Товарно-грошові відносини, дія економічних законів.

4. Об'єктами фінансового розподілу на макрорівні економіки є:

Національне багатство, амортизація, додана вартість.

ВВП, НД, національне багатство.

ВНП, національний дохід, державний кредит.

Виторг підприємств, національний дохід, фінансові резерви.

5. Суб'єктами фінансових відносин є:

Держава, суб'єкти господарювання, населення.

Державні службовці, працівники ДПА, суб'єкти господарювання.

Населення, AT "Світоч", державна служба охорони.

Державний бюджет, цільові державні фонди, державний кредит.

6. Двоїстий характер фінансів проявляється у тому, що:

З одного боку, — це фінансові відносини, а з другого, — це фінансові ресурси.

З одного боку, — це централізовані грошові фонди, а з другого, — децентралізовані.

З одного боку, — це фінансові ресурси, а з другого, — це фінансові резерви.

З одного боку, — це розподіл ВВП, а з другого боку, — пере розподіл ВВП.

7. Фінансові відносини можна характеризувати як:

Грошові, обмінно-розподільчі, фондоутворюючі.

Економічні, розподільчі, грошові, фондоутворюючі.

Суспільні, економічні, грошові, перерозподільчі, фондоутворюючі.

Суспільні, економічні, вартісні, обмінно-розподільчі, фондоутворюючі.

8. Функціями фінансів є:

Контрольна, економічна, стимулююча.

Розподільча, стимулююча, відтворююча, регулююча.

Розподільча, контрольна.

Фіскальна, розподільча, регулююча.

9. Фінансові ресурси визначаються як:

9.1. Економічні відносини з приводу розподілу і перерозподілу грошових доходів суб'єктів господарювання.

Товарно-матеріальні цінності, що використовуються підприємством у процесі господарської діяльності.

Основні і оборотні фонди суб'єкта господарювання.

Нагромадження і доходи, що формуються в процесі розподілу та перерозподілу ВВП і НД.

10. Розподільча функція фінансів охоплює:

Розподіл і перерозподіл ВВП і НД.

Контроль за розподілом і перерозподілом ВВП і НД.

Розподіл і перерозподіл матеріальних і трудових ресурсів.

Розмежування доходів між ланками бюджетної системи.

11. Суть розподільчої функції фінансів полягає у:

11*. 1. Здатності фінансів кількісно відображати економічні процеси розподілу і перерозподілу коштів.

Перетворенні вартості ВНП і НД в конкретні види доходів.

Розподілі ВНП і НД в результаті кримінальних порушень.

Формуванні централізованих фондів.

12. Суть контрольної функції фінансів полягає у:

Тому, що фінанси виступають інструментом контролю за формуванням і використанням доходів суб'єктів фінансових відносин.

Контролі за доходами юридичних осіб.

Контролі за формуванням централізованих фондів грошових коштів.

У контролі за ефективністю використання банківського кредиту.

13. Залежно від джерел формування, фінансові ресурси поділяють ся на:

Державні і місцеві.

Централізовані і децентралізовані.

Внутрішні і зовнішні.

Власні і позичені.

14. Бюджетні резерви класифікуються:

Державні, регіональні, місцеві.

Централізовані, децентралізовані.

Централізовані, галузеві, бюджетні.

Централізовані, страхові, децентралізовані.

15. Методами формування фінансових резервів виступають:

Грошовий, бюджетний, галузевий, страховий.

Госпрозрахунковий, бюджетний, страховий.

Госпрозрахунковий, державний, галузевий, страховий.

Госпрозрахунковий, централізований, бюджетний, страховий.

16. Централізовані фінансові ресурси використовуються на:

Фінансування потреб розширеного відтворення.

Фінансування державних органів влади та управління.

Фінансування суспільних функцій і завдань.

Фінансування загальнодержавних заходів у сфері економічної й політичної діяльності.

17. До децентралізованих фінансових ресурсів належать:

Кошти Пенсійного фонду, кошти статутного фонду, кошти фондів, утворених за рахунок прибутку.

Прибуток, кошти статутного фонду, амортизаційного фонду, кошти фондів, утворених за рахунок прибутку, стійкі пасиви.

Кошти фонду оплати праці, резервний фонд КМУ, прибуток.

Кошти фондів, утворених за рахунок прибутку, кошти цільових державних фондів, резервний фонд КМУ.

18. Відмінності між фінансами і кредитом полягають у такому:

Фінанси носять нееквівалентний і поворотний характер, а кредит — еквівалентний та безповоротний.

Фінанси носять еквівалентний і безповоротний характер, а кредит — еквівалентний та поворотний.

Фінанси носять нееквівалентний і безповоротний характер, а кредит — нееквівалентний і поворотний.

Фінанси носять еквівалентний і поворотний характер, а кредит — нееквівалентний і безповоротний.

19. Заробітна плата виступає джерелом фінансових ресурсів підприємства у випадку:

Сплати податків із заробітної плати.

Щоденної виплати заробітної плати.

Виплати нарахованої заробітної плати два рази на місяць.

Отримання в банку коштів на виплату заробітної плати.

20. Джерелом кредитних ресурсів комерційних банків виступає:

Власний капітал, міжбанківські кредити, тимчасово вільні фінансові ресурси держави, суб'єктів господарювання, домогосподарств.

Доходи від цінних паперів, маржа, бюджетні асигнування.

Податки, депозити, міжбанківські кредити.

Тимчасово вільні кошти підприємств і домогосподарств, емісійний дохід, відсотки на депозити.

ТЕМА 2. ФІНАНСОВА СИСТЕМА

Поняття фінансової системи

Характеристика сфер і ланок фінансової системи

Державні фінанси

Фінанси суб'єктів господарювання

Міжнародні фінанси

Фінансовий ринок

Страхування

Базові поняття: фінансова система, сфери фінансових відносин, ланки фінансових відносин, державні фінанси, фінанси підприємств, страхування, фінанси домогосподарств, міжнародні фінанси, фінансовий ринок, бюджет держави, цільові державні фонди, державний кредит, принципи побудови фінансової системи.

1. Поняття фінансової системи

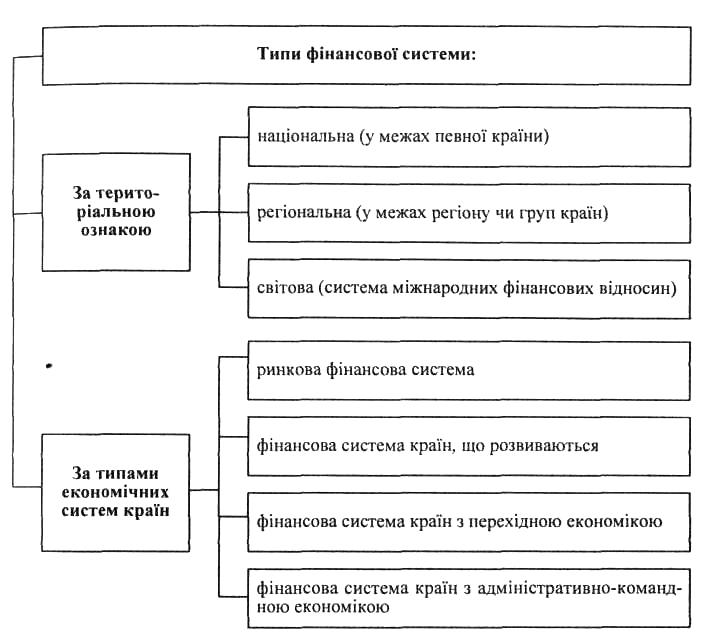

Фінансова система притаманна кожній державі незалежно від рівня економічного розвитку. Типи фінансових систем наведені на рис. 2.1.

Фінансова система — сукупність відособлених, але взаємопов'язаних сфер і ланок фінансових відносин, які відображають специфічні форми й методи обміну, розподілу і перерозподілу ВВП, система фінансових органів та інститутів.

За внутрішньою будовою фінансова система — сукупність відносно відокремлених, але взаємопов'язаних фінансових відносин, які відображають специфічні форми та методи розподілу й перерозподілу ВВП. Внутрішня структура фінансової системи складається із:

1) сфер — узагальнена за певною ознакою сукупність фінансових відносин;

Рис. 2.1. Типи фінансових систем

2) ланок — відособлена частина фінансових відносин (за ознакою специфічних форм і методів фінансових відносин або за ознакою наявності окремого фонду фінансових ресурсів).

За організаційною структурою — фінансова система — сукупність — фінансових органів та інститутів, які здійснюють управління грошовими потоками. Внутрішня структура фінансової системи лежить в основі виділення органів управління фінансовою системою.

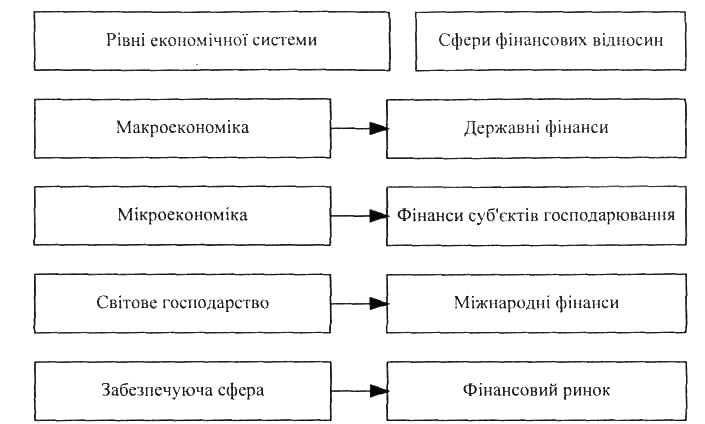

За рівнем економічної системи виділяють такі чотири сфери (рис. 2.2):

Рис. 2.2. Сфери фінансових відносин

Сфера фінансів суб'єктів господарювання відображає рух грошових потоків підприємств. Залежно від форми організації фінансової діяльності можна виділити фінанси підприємств, що працюють на комерційних засадах, фінанси неприбуткових організацій, фінанси установ, що фінансуються в кошторисному порядку.

Сфера державних фінансів характеризує фінансову діяльність держави, поділяється на такі ланки: бюджет держави, державний кредит, фонди цільового призначення, фінанси державного сектору.

Сфера міжнародних фінансів відображає перерозподільчі відносини та централізацію ресурсів на світовому рівні. Вона складається з двох частин — міжнародних фінансових відносин, та безпосередньо міжнародних фінансів.

Сфера фінансового ринку охоплює кругообіг фінансових ресурсів як специфічного товару. Фінансовий ринок поділяється на ринок грошей і капіталів.

Відокремленою ланкою фінансової системи виступає страхування, яке не належить до конкретної сфери.

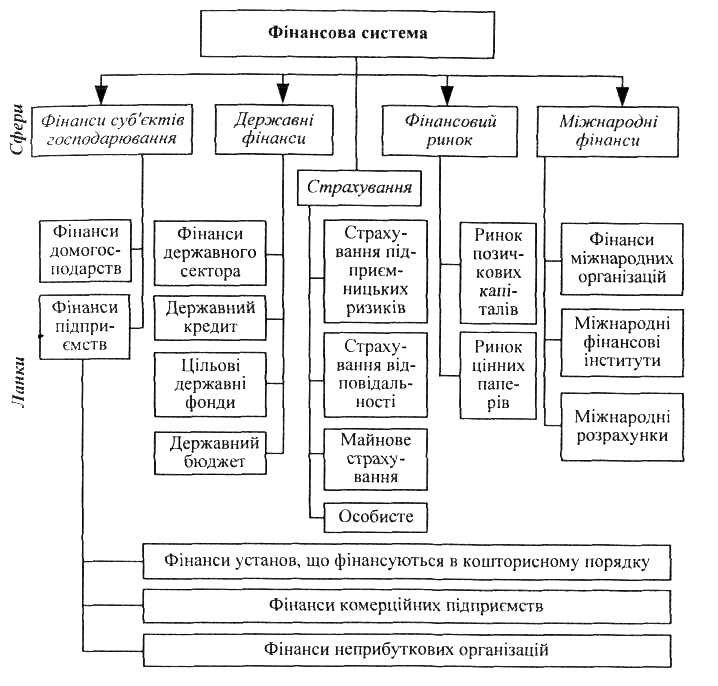

Внутрішню структуру фінансової системи відображено на рис. 2.3.

Рис. 2.3. Структура фінансової системи України

Структура фінансової системи визначається такими принципами:

1. Єдність — ґрунтується на єдиній економічній і політичній

основі суспільства, погоджених засадах фінансової політики, що реалізуються через фінансову систему;

2. Функціональне призначення — передбачає, що в кожній

ланці фінансової системи вирішуються певні завдання специфічними методами, існують відповідні фонди грошових коштів і апарат управління.