Тема 8. Податки та податкова система

Суть і характерні ознаки податків

Елементи системи оподаткування

Податкова система і податкова політика України

Види податків в Україні та порядок їх нарахування

Базові поняття: податки, функції податків, елементи податку, об'єкт оподаткування, платники податків, джерела сплати податків, одиниця оподаткування, податкові ставки, податкові пільги, податкова система, податкова політика, непрямі податки, прямі податки, майнові та ресурсні платежі.

1. Суть і характерні ознаки податків

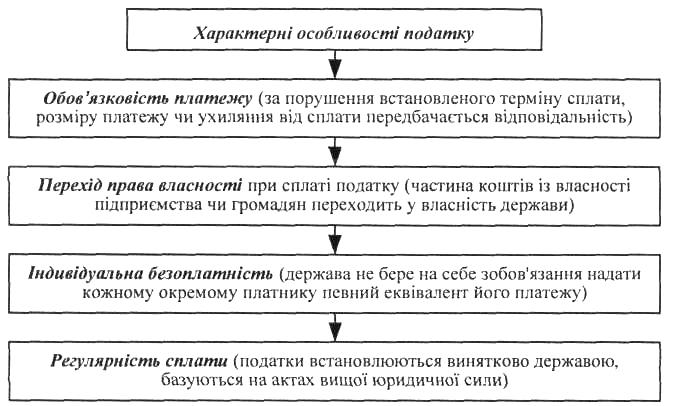

Податки виступають як обов'язкові платежі, що сплачуються юридичними та фізичними особами до бюджету в порядку та в терміни, передбачені чинним законодавством. Податкам властиві певні риси, що відрізняють їх від понять "плата", "платіж", "відрахування" (рис. 8.1).

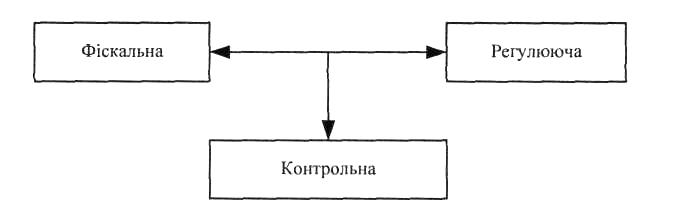

Суть податків як фінансової категорії проявляється в її функціях (рис. 8.2):

Фіскальна — забезпечує формування дохідної частини бюджету. Носії фіскальної суті мають відповідати вимогам по стійності, стабільності, рівномірності розподілу фіскального тягаря у територіальному розрізі.

Регулююча — полягає у впливі податків на різні сторони діяльності платника. Використання податків, як фінансових важелів, ґрунтується на чинниках фіскальної достатності, економічної ефективності, соціальної справедливості.

Контрольна функція розкривається у тому, що податки є сигналізатором якісних і кількісних пропорцій, які складаються в соціально-економічному житті суспільства в результаті розподілу і перерозподілу ВВП. Це створює можливості для використання податків як засобів контролю.

Рис. 8.1. Характерні ознаки податків

Рис. 8.2. Функції податків

Суспільне призначення податків виражається в єдності їх функцій.

2. Елементи системи оподаткування

Справляння податків засновується на виділенні таких елементів системи оподаткування (рис. 8.3):

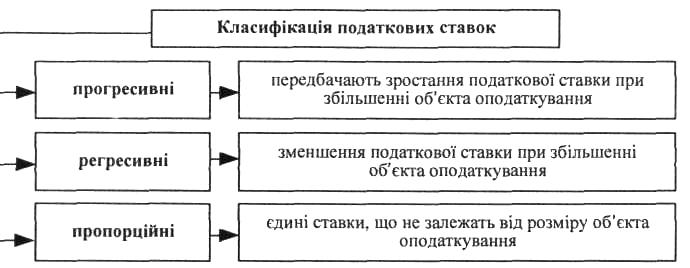

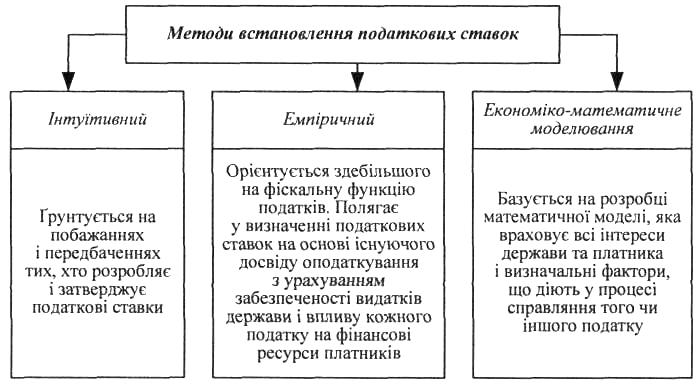

Види податкових ставок і методи їх встановлення наведені на рис. 8.4 і 8.5.

Рис. 8.5. Методи встановлення податкових ставок 3. Податкова система і податкова політика України

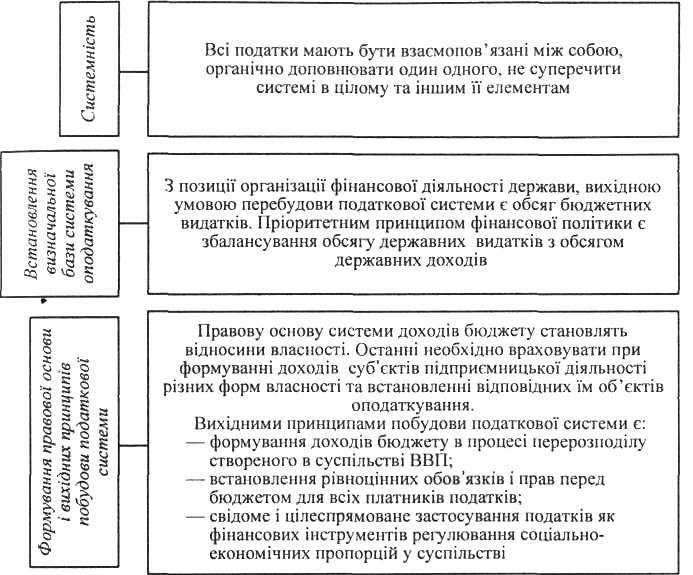

Податкова система — сукупність встановлених у країні податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами України порядку.

Податкова система ґрунтується на певних наукових засадах (рис. 8.6):

Р ис.

8.6.

Наукові основи побудови податкової

системи

ис.

8.6.

Наукові основи побудови податкової

системи

Податкова політика — діяльність держави у сфері встановлення і справляння податків. Податкова політика України ґрунтується на певних принципах, визначених податковим законодавством:

стимулювання підприємницької, інвестиційної активності, сприяння впровадженню у виробництво досягнень науки і техніки;

обов'язковість;

рівнозначність і пропорційність;

рівність, недопущення проявів податкової дискримінації;

соціальна справедливість;

стабільність;

економічна обґрунтованість;

рівномірність сплати;

компетенція;

єдиний підхід;

доступність.

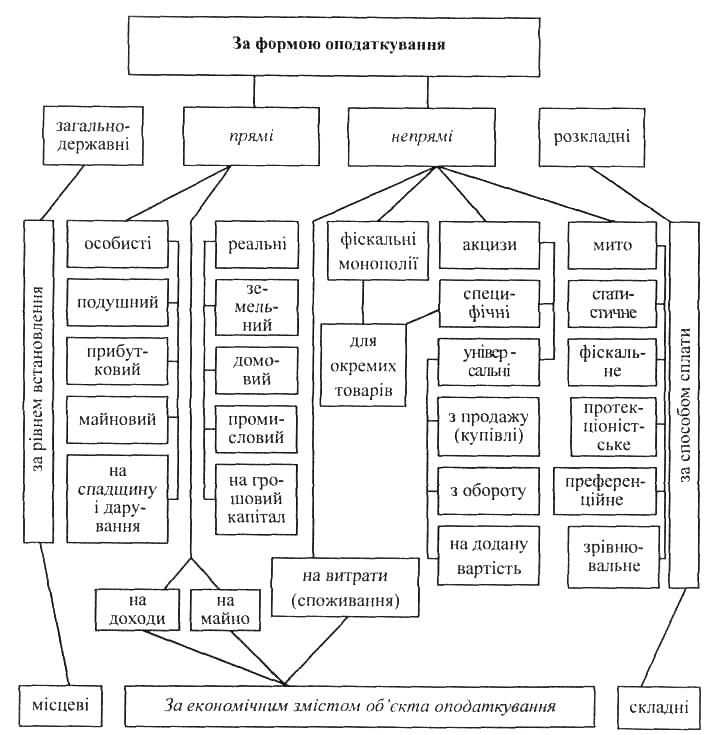

Класифікація податків наведена на рис. 8.7.

Рис. 8.7. Класифікація податків

4. Види податків в Україні та порядок їх нарахування

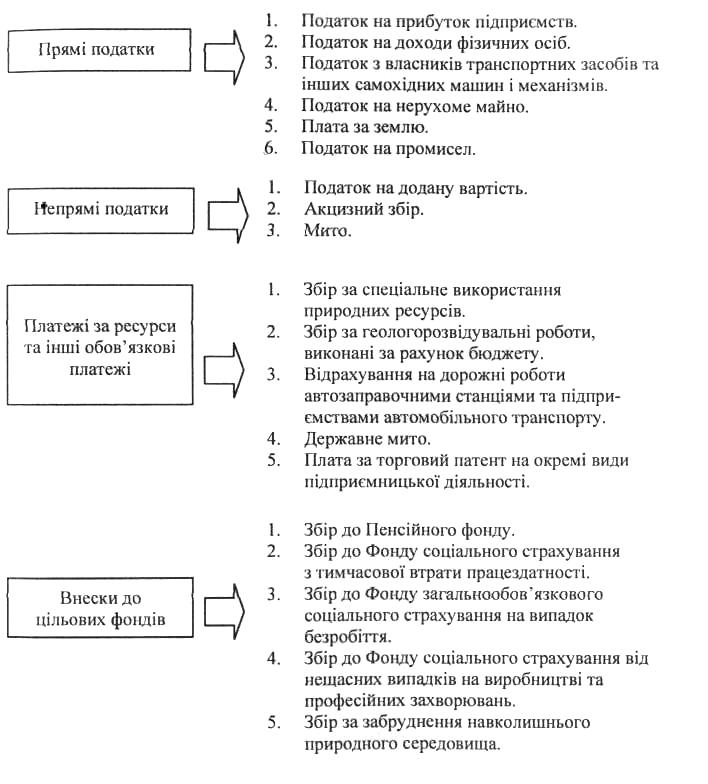

Рис. 8.8. Види податків в Україні

Види податків в Україні визначені Законом "Про систему оподаткування" від 18.02.1998 р. із такими змінами і доповненнями (рис. 8.8).

Рис. 8.8. Види податків в Україні (закінчення)

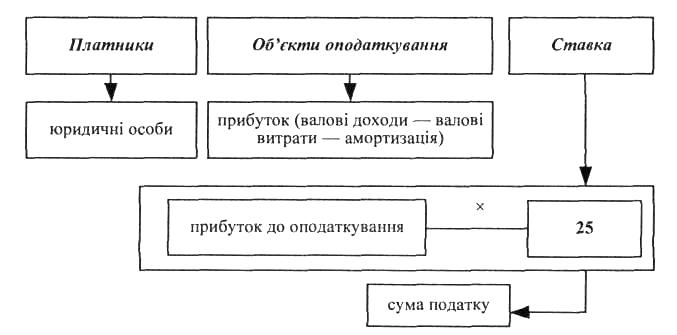

Механізм справляння прямих податків з доходів громадян окреслено на рис. 8.9, а з юридичних осіб — нарис. 8.10.

Рис. 8.9. Структурно-логічна схема податку на прибуток підприємств

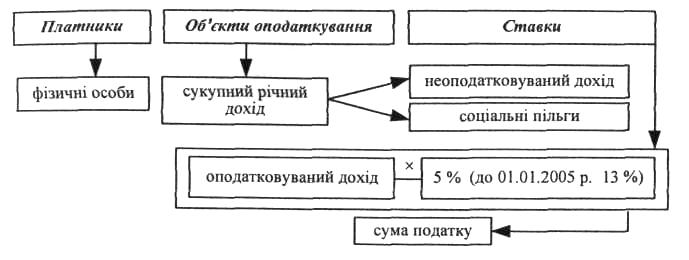

Рис. 8.10. Структурно-логічна схема податку на доходи фізичних осіб

У структурі непрямих податків провідне місце посідає ПДВ — універсальний акциз. Порядок його справляння наведено на рис.„8.11.

Рис. 8.11. Структурно-логічна схема ПДВ

Різновидом непрямих податків на високорентабельні й монопольні товари є акцизний збір. Призначення цього податку — обмеження кількісних параметрів споживання окремих товарів: алкогольних напоїв, тютюнових виробів, автомобілів, нафтопродуктів. Структурно-логічна схема акцизного збору наведена на рис. 8.12.

Рис. 8.12. Структурно-логічна схема акцизного збору

Плани практичних занять

Заняття 10 (с). Податкова система і податкова політика України

Соціально-економічна природа та функції податків.

Елементи системи оподаткування.

Види податків та їх класифікація.

Податкова політика: суть і принципи здійснення.

Заняття 11 (п). Види податків і механізм їх справляння

Порядок нарахування й сплати ПДВ.

Порядок утримання акцизного збору.

Механізм оподаткування прибутку підприємств.

Оподаткування доходів громадян.

Питання для самостійного опрацювання

Соціальне призначення податків.

Прямі і непрямі податки та проблеми їх співвідношення.

Організація податкового менеджменту в Україні.

Податкова політика в умовах проведення ринкових реформ.

Література: 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 17, 18, 19, 27, 35, 36, 37,41,42,44,49,51,52.

ТЕСТОВІ ЗАВДАННЯ

1. Податки характеризуються як:

Збори, відрахування, платежі підприємств у міністерства.

Форма фінансових відносин між державою і підприємства ми, побудована на основі еквівалентності.

Обов'язкові платежі, що сплачуються юридичними і фізичними особами до бюджету в розмірі і в терміни, встановлені законодавством.

Дохід (прибуток) підприємства, що перераховується до бюджету.

2. Податки виконують функції:

2.1.Фіскальну, контрольну.

Розподільчу, регулюючу, стимулюючу.

Розподільчу, стимулюючу, фіскальну.

Фіскальну, регулюючу, контрольну.

3. Податкова система характеризується як:

Сукупність податків, які встановлює держава.

Сукупність зборів, які встановлює держава.

3.3.Сукупність податків і зборів, які встановлює держава. 3.4. Сукупність обов'язкових платежів до бюджетів різних рівнів, а також до державних цільових фондів.

4. Податкова ставка характеризується як:

Сума податку, визначена до сплати в бюджет.

Законодавчо встановлений розмір податку на одиницю об'єкта оподаткування.

Сума, фактично сплачена до бюджету.

Процентна ставка, за якою визначається сума відрахувань до сплати в місцевий бюджет.

5. До прямих податків належать:

ПДВ, податок на прибуток підприємств, мито, плата за землю, прибутковий податок з громадян.

Податок на прибуток підприємств, рентні платежі, плата за землю, податок з власників транспортних засобів, прибутковий податок з громадян.

Податок на прибуток підприємств, акцизний збір, плата за землю, ввізне (імпортне) мито, податок з власників транспортних засобів.

Податок на прибуток підприємств, прибутковий податок з громадян, податок з власників транспортних засобів, акцизний збір, ПДВ.

6. До непрямих податків належать:

ПДВ, акцизний збір, ввізне (імпортне) мито.

ПДВ, акцизний збір, рентні платежі.

Акцизний збір, державне мито, податок з власників транспортних засобів.

Плата за землю, податок з власників транспортних засобів прибутковий податок з громадян.

7. До загальнодержавних податків і зборів належать:

Податок на додану вартість, збір за забруднення навколишнього природного середовища.

ПДВ, акцизний збір, податок на прибуток з підприємств.

Комунальний податок.

Податок з реклами.

8. До місцевих податків належать:

Податок на додану вартість.

Акцизний збір.

Комунальний податок, податок з реклами.

Податок з реклами, податок на прибуток комунальних підприємств, комунальний податок.

9. Об'єктом оподаткування при справлянні ПДВ є:

Прибуток від реалізації продукції.

Собівартість продукції.

Операції з продажу товарів (робіт, послуг) та експортно-імпортні операції.

Вартість продукції в оптових цінах.

10. Базою оподаткування ПДВ при імпорті товарів (робіт, по слуг) є:

Купівельна вартість товарів (робіт, послуг).

Митна вартість, митний збір.

Митна вартість, ввізне (імпортне) мито.

Митна вартість, ввізне (імпортне) мито, митний збір.

11. До бюджету сплачуються:

Сума ПДВ, отримана від покупців.

Сума податкового зобов'язання з ПДВ.

Сума податкового кредиту з ПДВ.

Різниця між податковим зобов'язанням і податковим кредитом.

12. Джерела відшкодування ПДВ, сплаченого підприємством у скла ді ціни придбаних товарів, робіт, послуг:

Кошти державного бюджету.

ПДВ, отриманий від реалізації продукції, робіт, послуг.

Амортизаційні відрахування.

Чистий прибуток підприємства.

13. Акцизний збір характеризується як:

Прямий податок, що вноситься до ціни товарів.

Податок з високорентабельних та імпортних товарів.

Непрямий податок на високорентабельні та монопольні товари, що вноситься до ціни цих товарів.

Прямий податок з підакцизних товарів.

14. Об'єктом оподаткування при справлянні акцизного збору є:

Собівартість продукції.

Обсяги виробництва підакцизних товарів.

Оборот з реалізації, обміну, передачі, вироблених в Україні, та митна вартість імпортованих підакцизних товарів.

Оборот з експортно-імпортних операцій підакцизних то варів.

15. Акцизний збір обчислюється в:

15.1. Доларах США та ЕІШ з одиниці реалізованих, переданих, обміняних, ввезених в Україну товарів.

15.2. EUR з одиниці реалізованих, переданих, обміняних, імпортованих товарів або за ставками у відсотках до обороту з реалізації підакцизних товарів.

Гривнях, EUR з одиниці реалізованих товарів або за ставками у відсотках до обороту з реалізації підакцизних товарів.

Гривнях, доларах США, EUR з одиниці реалізованих, переданих, обміняних, імпортованих товарів або за ставками у відсотках до обороту з реалізації підакцизних товарів.

16. Об'єктом оподаткування при справлянні податку на прибуток підприємств є:

Балансовий прибуток.

Різниця між валовими доходами і валовими витратами. 16.3.Валовий прибуток як різниця між валовими доходами і валовими витратами та амортизаційними відрахуваннями.

16.4. Різниця між скорегованими валовими доходами і валовими витратами та амортизаційними відрахуваннями.

17. Назвіть об'єкти оподаткування, що використовуються для обчислення єдиного податку для суб'єктів господарювання (юридичних осіб):

Отриманий балансовий прибуток підприємства.

Сума виплаченої заробітної плати.

Середньооблікова чисельність працівників за рік.

Обсяг виторгу від реалізації продукції (товарів, робіт, послуг).

18. Джерелом сплати податку на прибуток є:

Дохід від реалізації продукції.

Балансовий прибуток.

Чистий прибуток.

Собівартість продукції.

19. Які чинники впливають на розмір податку з власників транспортних засобів?

Вантажопідйомність автомобіля.

Пробіг автомобіля.

Потужність двигуна автомобіля.

Рік випуску автомобіля.