3. Фінансові ресурси підприємств

фінансова діяльність підприємства здійснюється за такою схемою (рис. 4.2):

Рис. 4.2. Механізм фінансової діяльності підприємства

Фінансові ресурси підприємства — це сума коштів, спрямованих в основні та оборотні засоби підприємства. Вони характеризують фінансовий потенціал, тобто можливість підприємства у проведенні витрат з метою отримання прибутку. Класифікація фінансових ресурсів підприємства (рис. 4.3).

За рахунок фінансових ресурсів здійснюються витрати на виробництво і реалізацію товарів, робіт, послуг, а також інші витрати, пов'язані з діяльністю підприємства. Витрати — виражені в грошовій формі витрати матеріальних трудових, фінансових ресурсів на здійснення господарської діяльності (рис. 4.4).

На основі здійснених витрат у підприємства формуються доходи. Доходи виступають об'єктом розподільчих відносин. Вони поділяються на такі групи:

від виробничої діяльності;

від реалізації майна;

Рис. 4.3. Класифікація фінансових ресурсів підприємства

Рис. 4.4. Класифікація витрат підприємства

від фінансової діяльності;

від перерозподілу фінансових ресурсів через фінансову діяльність.

Після відшкодування понесених витрат, виплати заробітної плати, розрахунків із бюджетом, державними цільовими фондами і банками визначаються фінансові результати — прибуток чи збиток. Прибуток — це перевищення валових доходів над валовими витратами. Збиток — навпаки, перевищення витрат над доходами. Основним джерелом формування внутрішніх фінансових ресурсів підприємства є прибуток, який виступає основним критерієм ефективності здійснення виробничо-комерційної діяльності підприємства. Прибуток — це виражений у грошовій формі чистий дохід підприємства на вкладений капітал, відображає всі види прибутку від різних видів діяльності, отриманого підприємством в грошовій, матеріальній і нематеріальній формах протягом звітного періоду як на території України, так і за її межами.*

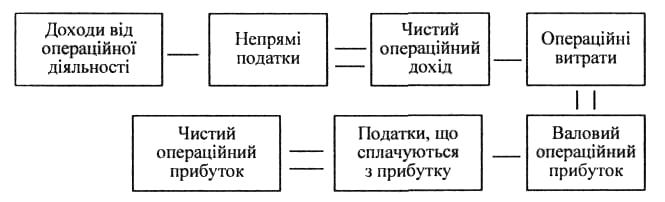

Формування прибутку від операційної діяльності здійснюється за поданою на рис. 4.5 схемою:

Рис. 4.5. Механізм формування чистого прибутку

В результаті формується прибуток до розподілу (чистий), який використовується на формування різних фондів згідно з установчими документами підприємства. На підприємствах формуються такі фонди:

резервний фонд;

фонд розвитку виробництва;

фонд матеріального заохочення;

фонд соціального розвитку;

фонд фінансування капіталовкладень;

фонд виплати дивідендів.

План практичного заняття

Заняття 5 (п). Основи організації фінансів підприємств

Суть, функції, характерні ознаки фінансів підприємств.

Фінанси підприємств, що здійснюють комерційну діяльність.

Фінанси неприбуткових організацій.

Джерела формування та механізм розподілу фінансових ресурсів підприємств.

Питання для самостійного опрацювання

Кошторисне фінансування бюджетних установ.

Склад, джерела відтворення, ефективність використання необоротних активів підприємств.

Склад, джерела формування, ефективність використання оборотних активів підприємств.

Система показників прибутку та методика їх розрахунку за чинною системою фінансового обліку.

Література: 7, 28, 29, 38, 42, 43, 46, 47, 48, 49, 50, 51.

ТЕСТОВІ ЗАВДАННЯ

1. Об'єктом фінансів підприємств виступають:

Рух грошових потоків підприємства.

Економічні відносини, пов'язані з рухом коштів, формуванням та використанням грошових фондів.

Грошові доходи та фонди.

Відтворювальний процес.

2. До сфери фінансових відносин підприємств безпосередньо на лежать:

Процес первинного розподілу вартості ВВП, внаслідок чого утворюються різні фонди грошових доходів.

Процеси нарахування і сплати податків.

Оплата товарів і послуг.

Виплата зарплати, пенсій, стипендій.

3. До фінансових ресурсів підприємства належать:

Тільки власний капітал.

Грошові фонди і частина грошових коштів, яка використовується в не фондовій формі.

Основні фонди і оборотні активи.

Тільки кредити банків.

4. Витрати підприємства характеризують:

Загальну суму надходжень, отриманих від видів діяльності підприємства.

Вартісну оцінку господарської діяльності підприємства у грошовій, матеріальній і нематеріальній формах.

Суму коштів, спрямованих в основні та оборотні засоби підприємства.

Розмір амортизаційних відрахувань.

9. Під амортизацією розуміють:

Поступову втрату основними фондами своєї споживної вар тості в процесі їх функціонування.

Знос основних фондів внаслідок впровадження нових, більш прогресивних і економічно ефективних машин і обладнання.

Процес перенесення вартості основних фондів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення і внесення її в собівартість виготовленої продукції, проведених робіт, наданих послуг.

Витрати на реконструкцію, технічне переозброєння і ремонт основних фондів.

10. Під оборотними засобами розуміють:

Грошові кошти в касі і на розрахунковому рахунку, при значені для обслуговування виробничого процесу.

Оборотні виробничі фонди і фонди обігу.

Залишки готової продукції на складі, відвантажених товарів, а також залишки грошей в касі, в банку і в розрахунках.

Запаси товарно-матеріальних цінностей.

11. Які джерела формування оборотних коштів можна зарахувати до власних?

Кредиторська прострочена заборгованість.

Сума статутного капіталу.

Сума власного капіталу, що зменшена на суму залишкової вартості основних фондів.

Сума нерозподіленого прибутку.

12. Які показники характеризують ефективність використання оборотних коштів?

Фондовіддача і фондоємність.

Коефіцієнти оборотності, тривалість обороту в днях.

Коефіцієнт завантаження оборотними коштами.

Правильні відповіді 12.2 і 12.3.

5. Виберіть правильне визначення економічної суті рентабельності:

Абсолютна сума прибутку, отриманого від операційної діяльності.

Рівень дохідності підприємства.

Перевищення прибутку від фінансових операцій над збитками від цих операцій.

Перевищення виручки від реалізації продукції над її собі вартістю.

6. Оборотні кошти підприємства — це:

Предмети праці і витрати обігу.

Кошти, авансовані у виробничі оборотні фонди та фонди обігу.

Гроші в касі, на поточних і валютних рахунках, у розрахунках.

Основний капітал.

7. Оборотні виробничі фонди — це:

Оборотні кошти у виробничих запасах.

Оборотні кошти у виробничих запасах та у виробництві.

Оборотні кошти у виробництві та готовій продукції.

Оборотні кошти в основних засобах.

8. Основні фонди характеризуються як:

Товарно-матеріальні цінності, що повністю споживаються у кожному виробничому циклі.

Сукупність матеріальних цінностей у натурально-речовій формі, які тривалий час беруть участь у процесі виробництва і переносять свою вартість на вартість виготовленої продукції частинами, у міру зношення.

Грошові кошти, авансовані на придбання активів підприємства.

Об'єкти і предмети праці, які служать менше 1 року незалежно від їх вартості.

13. Які з названих показників безпосередньо впливають на розмір амортизаційних відрахувань?

Сума отриманого прибутку, нарахована амортизація і фондовіддача основних засобів.

Балансова вартість основних засобів на початок звітного періоду, норма амортизаційних відрахувань, структура основних засобів і термінів їх експлуатації.

Коефіцієнт вибуття основних засобів, коефіцієнт оновлення основних засобів.

Сума оборотних активів, вартість виробленої продукції за звітний період.

14. Фінансовий стан підприємства характеризується:

Системою показників, що відображають наявність фінансових ресурсів.

Системою показників, що відображають наявність, розміщення та використання фінансових ресурсів.

Сукупністю виробничо-господарських факторів.

Формуванням і використанням фінансових ресурсів.

15. Фінансовий стан підприємства залежить від:

Фінансової політики підприємства.

Результатів виробничої, комерційної та фінансово-господарської діяльності підприємства.

Ефективності використання фінансових ресурсів.

Випуску продукції.

16. Фінансова діяльність підприємства — це:

Процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання.

Використання різних прийомів і методів для фінансового забезпечення функціонування підприємства.

Управління фінансовими відносинами через фінансові важелі.

Методи аналізу господарської діяльності підприємства.