5. Фінансовий контроль: суть, види, форми та методи

Фінансовий контроль — це контроль законодавчих і виконавчих органів влади всіх рівнів, а також спеціально створених установ за фінансовою діяльністю всіх економічних суб'єктів із застосуванням певних методів і прийомів.

Мета фінансового контролю та способи її виконання наведеш в таблиці 3.2.

Таблиця 3.2. Мета та виконавці зовнішнього і внутрішнього фінансового контролю

Мета фінансового контролю |

Вид контролю |

Виконавці |

1. Перевірка відповідності напрямків фінансової діяльності та окремих фінансових операцій чинним правовим нормам |

зовнішній фінансовий контроль |

— органи податкової служби — аудиторські фірми — державна контрольно-ревізійна служба — інші зовнішні органи |

Закінчення табл. 3.2

Мета фінансового контролю |

Вид контролю |

Виконавці |

2. Перевірка виконання і забезпечення реалізації всіх управлінських рішень у галузі фінансової діяльності, попередження кризових явищ |

внутрішній фінансовий контроль |

— фінансові менеджери — керівники підприємств — засновники — інші структурні підрозділи |

Характерні особливості та принципи фінансового контролю відображені на рис. 3.5.

Принципи |

|

|

Характерні ознаки |

|

|

|

|

дієвість |

|

є формою прояву контрольної функції фінансів |

|

гласність |

|||

об'єктивність |

основними об'єктами є процеси формування й використання фінансових ресурсів |

||

незалежність |

|

||

регламентується державним законодавством, тобто має нормативний характер |

|||

превентивність |

|||

Рис. 3.5. Характерні ознаки та принципи організації фінансового контролю

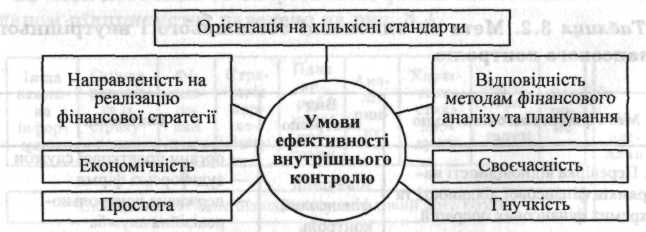

Рис. 3.6. Основні умови ефективності організації системи внутрішнього фінансового контролю на підприємстві

Основні умови, що забезпечують ефективність організації системи внутрішнього фінансового контролю на підприємстві наведені на рис. 3.6.

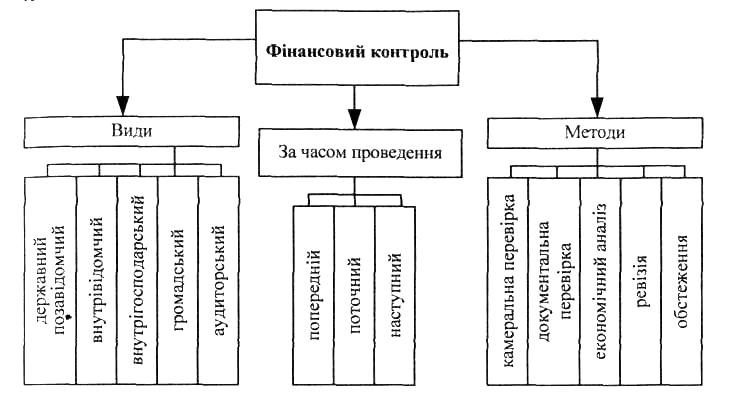

Фінансовий контроль класифікують за певними ознаками (рис. 3.7).

Рис. 3.7. Класифікація фінансового контролю

Види фінансового контролю:

Державний — позавідомчий — здійснюється комісіями ВРУ, Кабінетом Міністрів, місцевими радами народних депутатів, державними фінансовими органами.

Внутрішньовідомчий — проводиться відомствами, міністерствами, державними комітетами щодо підвідомчих їм підприємств, організацій, установ.

Внутрішньогосподарський — здійснюється структурними підрозділами підприємств — бухгалтерією, фінансовою службою підприємства. Мета — перевірка правильності і своєчасності зарахування коштів на рахунок у банку, контроль за залишком коштів на рахунку, за протермінування заборгованості постачальникам, банку, бюджету тощо.

Громадський — полягає у проведенні перевірки, виявленні і попередженні різних порушень у фінансово-господарській діяльності підприємств, організацій з ініціативи місцевих органів влади або окремих груп громадян.

Аудиторський — здійснюється аудиторськими фірмами або незалежними аудиторами.

Попередній фінансовий контроль — перевірка операцій до того, як вони відбудуться. Мета — недопущення незаконних і неправильних фінансових операцій. Завдання — виявлення резервів зростання обсягів виробництва, підвищення рентабельності, попередження неекономічного і нераціонального використання грошових коштів; проведення органами державної влади і управління, фінансовими і податковими органами, банківськими установами, працівниками служби обліку на стадії складання плану та бюджету і прийняття фінансових рішень.

Поточний фінансовий контроль полягає у регулярній перевірці виконання підприємствами встановлених завдань з фінансових показників і платежів до бюджету, дотримання ними фінансових норм і нормативів. Здійснюється працівниками служби обліку у процесі проведення тих чи інших фінансових операцій; забезпечує режим економії у використанні коштів, мобілізує внутрішні резерви.

Наступний фінансовий контроль проводиться після проведення операцій практично всіма контролюючими органами. Мета — аналіз і узагальнення підсумків виконання фінансових операцій, виявлення випадків порушення фінансової дисципліни, законів, перекручень у звітності та цільовому використанні коштів.

Камеральні та документальні перевірки проводяться, головним чином, податковими органами. Перший вид контролю здійснюється без виходу на підприємство і полягає у перевірці поданої податкової звітності. Документальна перевірка проводиться з виходом на підприємство і передбачає перевірку первинних документів, пов'язаних із нарахуванням податків. Результати документальної перевірки можуть оформлятися довідкою — якщо порушень не виявлено; актом — при встановленні порушень податкового законодавства.

Ревізія — це всеохоплююча перевірка усіх сторін діяльності суб'єкта господарювання; проводиться регулярно, а її результати оформляються актом; мета — всебічно сприяти поліпшенню фінансово-господарської діяльності підприємств, організацій, установ.

Залежно від обсягу даних, що перевіряються, розрізняють ревізії:

суцільні;

вибіркові;

комбіновані.

Залежно від повноти охоплення діяльності підприємства, організації розрізняють ревізії:

повні;

часткові;

тематичні;

комплексні.

Ревізії також поділяють на планові і позапланові.

Плани практичних занять

Заняття 3 (с). Суть та основи організації фінансової політики держави. Фінансовий механізм і його складові елементи.

Суть, ланки, умови результативності фінансової політики.

Фінансова тактика і фінансова стратегія як форми реалізації фінансової політики.

Поняття фінансового механізму та його складові елементи.

Система управління фінансами: суть, об'єкти і суб'єкти.

Функціональні елементи управління фінансами.

Повноваження державних органів влади й управління в сфері управління фінансами.

Заняття 4 (с). Фінансове планування і фінансовий контроль.

Суть, принципи та завдання фінансового планування.

Етапи і методи фінансового планування.

Фінансовий контроль: суть, мета, принципи.

Класифікація фінансового контролю.

Органи фінансового контролю та їхні повноваження.

Питання для самостійного опрацювання

Взаємозв'язок фінансової політики і фінансового права.

Фінансова політика в економіках перехідного типу.

Взаємодія фінансового механізму з фінансовою політикою.

Фінанси як суб'єкт і об'єкт управління.

Стратегічне і оперативне фінансове планування.

Зведений баланс фінансових ресурсів держави.

Форми і методи фінансового контролю.

Аудит як форма незалежного фінансового контролю.

Література: 28, 29, 36, 38, 42, 43, 46, 48, 49, 50.

ТЕСТОВІ ЗАВДАННЯ

1. Фінансова політика характеризується як:

Державна політика у сфері розподільчих і не розподільчих відносин.

Частина економічної політики держави, яка спрямована на досягнення максимального соціально-економічного рівня розвитку суспільства.

1.3. Сукупність заходів щодо забезпечення відповідними фінансовими ресурсами реалізації державних програм.

1.4. Сукупність фінансових заходів, які здійснює держава через фінансову систему.

2. За характером заходів і часом їх здійснення фінансова політика поділяється на:

Фінансову тактику і фінансову стратегію.

Фінансову стратегію і бюджетне регулювання.

Оперативну фінансову політику і фінансову тактику.

Фінансову стратегію і податкову політику.

3. Яке найбільш характерне визначення змісту фінансової політики держави?

Розробка основних напрямів формування і використання фінансів, виходячи із необхідності вирішення економічних і соціальних завдань суспільства.

Розробка основних напрямів економічного і соціального розвитку суспільства (держави).

Розробка заходів щодо регулювання грошового обігу і операцій на відкритому ринку цінних паперів.

Розробка заходів щодо охорони довкілля.

4. Фінансова стратегія держави — це:

Сформована система довгострокових цілей фінансової діяльності і найефективніших шляхів їх досягнення, які визначаються фінансовою ідеологією.

Напрями, форми і методи використання фінансових ресурсів.

Система принципів і методів розробки та реалізації управлінських рішень, пов'язаних з рухом фінансових ресурсів.

Процес визначення оптимальної структури капіталу.

5. Прикладом фінансової тактики можуть бути:

Амортизаційна і податкова політика.

Грошова реформа, бюджетна політика.

Бюджетна концепція, податкова політика.

Правильні відповіді 5.1 і 5.3.

6. Фінансовий механізм є:

Господарським розрахунком, який ґрунтується на принципі самоокупності.

Сукупністю різних організаційних, правових та інших форм і методів, за допомогою яких здійснюється процес розподілу і перерозподілу ВВП, створюються фонди грошових коштів і забезпечується їх використання.

Порядком надання і погашення кредитів, контролем за ефективним їх використанням.

Сукупністю організаційно-технічних заходів, використовуваних на підприємстві для створення виробничого потенціалу.

7. Елементами фінансового механізму є:

Фінансове планування і прогнозування, фінансові важелі і стимули.

Фінансові санкції, фінансові резерви, фінансові ліміти.

Нормативно-правове забезпечення.

Правильні відповіді 7.1, 7.2 і 7.3.

8. Методи і форми фінансового механізму вміщують:

Планування, стратегічне управління та збір інформації.

Фінансове регулювання і оперативне управління.

Прогнозування і контроль.

Планування, оперативне управління, фінансове регулювання, фінансове забезпечення, фінансовий контроль.

9. До фінансових важелів і стимулів належать:

Процес формування і використання фінансових ресурсів на макро- і мікрорівнях економіки.

Нормативно-правове забезпечення господарсько-фінансової діяльності.

9JS. Форми і методи формування і використання фінансових ресурсів, які одночасно виступають як система фінансових показників, норм, нормативів, використовуваних у фінансових відносинах.

9.4. Система керівництва фінансами.

10. Фінансове забезпечення здійснюється у таких формах:

Самофінансування, кредитування, бюджетні асигнування.

Кредитування і акціонування.

Самофінансування, кредитування, бюджетні асигнування і акціонерний капітал.

Бюджетне фінансування і кредитування.

11. Суть самофінансування можна охарактеризувати як:

Принцип господарювання, при якому господарська само стійність тісно пов'язана із самостійністю у формуванні і використанні власних фінансових ресурсів.

Форму фінансового забезпечення, яка передбачає використання кредитів та інших позикових коштів.

Форму фінансового забезпечення, яке проводиться винятково за рахунок коштів державного бюджету.

Інструмент перерозподілу тимчасово вільних коштів суб'єктів господарювання і заощаджень населення.

12. Кредитування як форма фінансового забезпечення полягає у:

Тимчасовому використанні позичених ресурсів на принципах поворотності, строковості, платності і забезпеченості.

Формуванні і використанні власних фінансових ресурсів.

Колективному фінансуванні суб'єкта господарювання.

Винятковому використанні коштів державного бюджету для фінансування підприємств.

13. Бюджетне фінансування — це:

Форма фінансового забезпечення, яке проводиться винятково за рахунок коштів державного бюджету.

Інструмент перерозподілу тимчасово вільних коштів фізичних і юридичних осіб.

Принцип господарювання, заснований на самофінансуванні і кредитуванні.

Метод фінансового регулювання через механізм оподаткування.

14. Сальдовий метод розподільчих відносин передбачає:

Виділення системи нормативних показників і нормативів.

Виділення підсумкового елемента в розподілі доходу, на який припадає основне стимулююче навантаження.

Встановлення оптимального співвідношення між нормативним регламентуванням і самостійністю юридичних і фізичних осіб у витрачанні коштів.

Визначення ринкових механізмів розподілу ВВП.

15. Фінансове планування розглядається як:

Метод формування стратегічних цілей фінансової діяльності підприємства.

Розробка фінансової політики у напрямах фінансової діяльності підприємства.

Процес розробки системи фінансових планів і бюджетів.

Інструмент перерозподілу фінансових ресурсів держави.

16. До основних методів фінансового планування належать:

Балансовий, розрахунково-аналітичний, нормативний.

Економіко-математичне прогнозування і моделювання.

Метод фінансових коефіцієнтів.

Правильні відповіді 16.1 і 16.2.

17. Що таке фінансовий контроль?

Система інформаційного забезпечення фінансового менеджменту.

Процес дослідження фінансового стану підприємства.

Особлива сфера вартісного контролю за фінансовою діяльністю всіх економічних суб'єктів, дотриманням фінансово-господарського законодавства, доцільністю витрат.

Процес управління грошовим обігом, формуванням і використанням фінансових ресурсів підприємства.

18. Які види фінансового контролю використовують залежно від взаємовідносин суб'єкта й об'єкта контролю?

Зовнішній і внутрішній.

Державний, муніципальний.

Обстеження, ревізії, перевірки.

Попередній, поточний, наступний.

19. У яких формах здійснюється фінансовий контроль?

Документальні перевірки і ревізії.

Тематичні обстеження і спостереження.

Попередній, поточний, наступний.

Зовнішній і внутрішній.

20. Управління фінансами вміщує дві основні складові:

Фінансове забезпечення і фінансове регулювання.

Органи управління та форми і методи управлінської діяльності.

Нормативне і правове забезпечення.

Фінансовий і кредитний механізми.