Предельная стоимость капитала

Предельные затраты в экономике – затраты на производство очередной единицы продукции

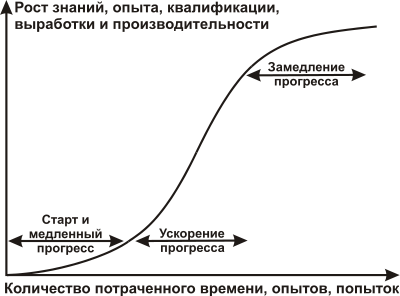

Эффект кривой обучаемости – наращивание объемов производства до определенных пределов сопровождается ростом эффективности финансово-хозяйственной деятельности предприятия

Предельная (маржинальная) стоимость капитала – стоимость каждой его дополнительной единицы

Стоимость каждой ден единицы нового капитала определяет МСС как средневзвешенной всех используемых компанией элементов капитала

Точка разрыва (перелома):

- критическая точка, в которой взвешенная стоимость капитала будет увеличиваться при привлечении новых источнико и изменении структуры капитала

- она называетсяночкой разрыва (перелома) нераспределенной прибыли и находится по формуле:

Точка разрыва = Нераспределенная прибыль

Доля собственного капитала

Эффект производственного левериджа

Эффект производственного (производственного) левериджа (рычага) заключается в том, что изменение выручки от реализации (выраженное в процентах) всегда приводит к более сильному изменению прибыли (выраженному в процентах). Сила воздействия производственного левериджа является мерой предпринимательского риска, связанного с предприятием. Чем она выше, тем больший риск несут акционеры; порог рентабельности. Это объем выручки от реализации, при котором достигается нулевая прибыль при нулевых убытках.

Производственный (производственный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и вариабельностью показателя "Прибыль до вычета процентов и налогов".

![]()

Вместе с этим показателем при анализе финансово-хозяйственной деятельности предприятия используют величину эффекта производственного левериджа, обратную величине порога безопасности:

![]()

Если доля постоянных расходов велика, говорят, что преприятия имеет высокий уровень производственного левериджа. Для такого предприятия иногда даже незначительное изменение объемов производства может привести к существенному изменению прибыли, поскольку постоянные расходы предприятия вынуждены нести в любом случае, производится продукция или нет.

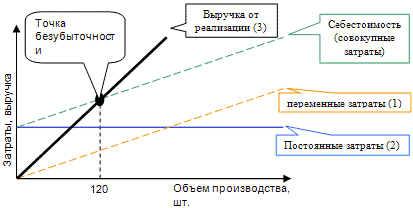

Точка безубыточности и запас финансовой прочности

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике.

Точка безубыточности имеет большое значение для кредитора, поскольку его интересует вопрос о жизнестойкости компании и ее способности выплачивать проценты за кредит и сумму основного долга. Так, степень превышение объемов продаж над точкой безубыточности определяет запас устойчивости (запас прочности) предприятия.

В-выручка от продаж.

Рн-объем реализации в натуральном выражении.

Зпер-переменные затраты.

Зпост-постоянные затраты.

Ц-цена за шт.

ЗСпер-средние переменные затраты (на единицу продукции).

Тбд -точка безубыточности в денежном выражении.

Тбн -точка безубыточности в натуральном выражении.

Формула точки безубыточности в денежном выражении:

Тбд = В*Зпост/(В - Зпер)

Формула точки безубыточности в натуральном выражении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Насколько далеко предприятие от точки безубыточности показывает запас прочности.

Формула запаса прочности в денежном выражении:

ЗПд = (B -Тбд )/B * 100%

Формула запаса прочности в натуральном выражении:

ЗПн = (Рн -Тбн )/Рн * 100%

Запас прочности показывает на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности.

Запас прочности более объективная характеристика, чем точка безубыточности. Например, точки безубыточности маленького магазина и большого супермаркета могут отличаться в тысячи раз, и только запас прочности покажет какое из предприятий более устойчиво.