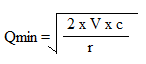

Управление денежными активами с помощью модели Баумоля

Уильям Баумоль, 1952 г.

Гипотеза: «Остаток ДС на счете во многом сходен с остатком товарно-материальных запасов, поэтому модель оптимальной партии запаса (EOQ) может быть использована и для определения целевого остатка ДС».

Приемлема для предприятий, денежных расходов которых стабильны и прогнозируемы.

Предприятие начинает работать, имея максимальный остаток денежный средств

Q - сумма пополнения

V - прогнозируемая потребность в ДС в периоде (год, квартал, месяц)

c - расходы по конвертации ДС в ценные бумаги

r - приемлемый и возможный для предприятия процентный доход в КФВ

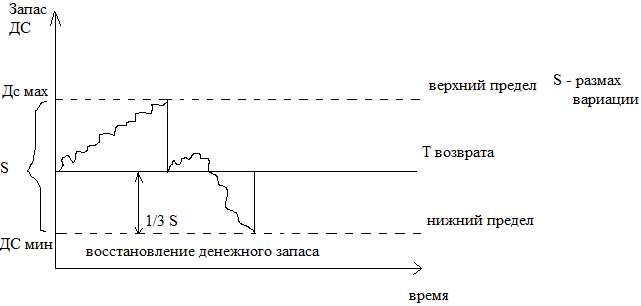

Управление денежными активами с помощью модели Миллера-Орра

Мертон Миллер и Даниель Орр, 1966 г.

Модель помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток ДС.

График:

Учитывает фактор неопределенности денежных выплат и поступлений

Устанавливается минимальная величина ДС (ДСmin), которую целесообразно постоянно иметь на расчетном счете.

По статистическим данным определяется вариация ежедневного поступления средств на расчетном счете (V).

Определяются расходы по хранению средств (PX) на расчетном счете и расходы (РТ) по взаимной трансформации ДС и ценных бумаг.

Рассчитывают размах вариации остатка ДС на расчетном счете (S):

Рассчитывают верхнюю границу ДС на расчетном счете (ДС):

![]()

Управление денежными активами с помощью модели Стоуна

Стоун, 1972 г.

Особое внимание уделяет управлению целевым остатком ДС.

Верхний и нижний пределы остатка ДС на счете подлежат уточнению в зависимости от информации о денежных потоках, ожидаемых в ближайшие несколько дней.

Учитывает сезонные колебания.

График:

Формы оперативного регулирования среднего остатка денежных средств на предприятии

Основным методом регулирования является корректировка потока предстоящих платежей:

изучается диапазон колебаний

Другие формы оперативного регулирования среднего остатка ДА:

- использования «флоута». Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами – поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем.

- сокращение расчетов наличными деньгами

- ускорение инкассации ДЗ

- открытие «кредитной линии» в банке

- использование в отдельные периоды практически частичной предоплаты поставляемой продукции

Методы построения отчетов о потоках денежных платежей

А) Прямой метод

Б) Косвенный метод

А) Прямой метод построения отчета о движении денежных средств:

Достоинства:

-Возможность показать основные источники притока и оттока денежных средств

-Возможность делать оперативные выводы относительно достаточности средств для платежей по различным текущим обязательствам

-Непосредственная привязка к кассовому плану

-Устанавливает взаимосвязь между реализацией и денежной выручкой за отчетный период и др.

Б) Косвенный метод построения отчета о движении денежных средств

Данный метод:

-Показывает взаимосвязи между разными видами деятельности предприятия

-Устанавливает зависимость между чистой прибылью и изменениями в оборотном капитале предприятия за отчетный период