Доходность облигации с правом досрочного погашения

Vt=C*сумма-i=1(1/(1+t)^i)+M/(1+r)^n= C*FM4(r,n)+M*FM2(r,n)

М(номинал)=Рс(выкупная цена)

Доходность конвертируемой облигации

Рс=Рs*rc

Рс-конверсионная стоимость

Ps- цена базисного актива

rc- коэффициент конверсии

Экономическая сущность оборотных активов

Оборотные средства – средства, используемые предприятиями для осуществления своей постоянной деятельности.

Оборотные средства:

- производственные запасы

- НЗП

- Запасы ГП и отгруженной

- дебиторская задолженность

- наличные деньги в кассе и денежные средства на счетах предприятия

С позиции ликвидности активы:

- Высоколиквидные )денежные средства, краткосрочные фин вложения)

- Быстрореализуемые (краткосрочная дебит задолж)

- Медленно реализуемые (НЗП

По характеру источников формирования:

- Валовые ОА

ВОА = СОА+ЗК

СОА – собственные ОА

ЗК- заемный капитал

- Чистые ОА

ЧОА = ВОА – ТКЗ

ВОА – сумма валовых ОА предприятия

ТКЗ – краткосрочные (текущие) кредиты и займы

- Собственные ОА

СОА = ВОА-ТЗК-ДКЗ

ДЗК – долгосрочные кредиты и займы

По участию в операционном процессе:

- ОА, обслуживающие производственный цикл предприятия

- ОА, обслуживающие финансовый (денежный) цикл

Состав оборотных активов

1) Оборотные фонды

- производственные запасы (нормируемые)

- НЗП (нормируемые)

- расходы будущих периодов (нормируемые)

2) Фонды обращения

- ГП на складе (нормируемые и ненормируеиые)

- Продукция отгруженная, но не оплаченная (ненормируемые)

- Ден средства в расчетах и на расчетном счете (ненормируемые)

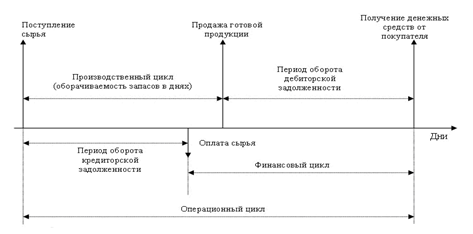

Операционный цикл предприятия

Операционный цикл – период оборота всех оборотных средств на предприятии

ПОЦ=Пода+ПОмз+ПОгп+ПОдз

ПОЦ – продолжительность операционного цикла предпр (дн)

Пода – период оборота среднего остатка ден активов (дн)

ПОмз – продолжительность оборота состава сырья, материалов (дн)

ПОгп – продолжительность оборота запасов ГП (дн)

ПОдз – продолжительность инкассации ДЗ (дн)

ПФЦ+ППЦ+ПОдз-ПОкз

ПОдз – средний период оборота дебиторскй задолженности

ПОкз – средний период оборота кредиторской задолженности

Производственный цикл предприятия

Производственный цикл – часть операционного цикла

ППЦ = ПОсм+ПОнз+ПОгп

ППЦ – продолжительность производственного цикла предприятия

ПОсм – период оборота среднего запаса сырья, материалов и полуфабрикатов

ПОнз – период оборота среднего объема НЗП

ПОгп – период оборота среднего запаса ГП

Финансовый цикл предприятия

ПФЦ+ППЦ+ПОдз-ПОкз

ПОдз – средний период оборота дебиторскй задолженности

ПОкз – средний период оборота кредиторской задолженности

Взаимосвязь производственного и финансового цикла предприятия

Риски управления оборотным капиталом

Недостаток оборотного капитала:

• Задержки в снабжении сырьем и материалами

• Снижение объемов продаж из-за недостаточных запасов ГП

• Дополнительные затраты на решение вопросов финансирования

Излишек оборотного капитала:

• Запасы ГП могут испортиться физически или устареть морально

• Рост расходов на хранение излишков запасов

• Инфляция снижает реальную стоимость ДЗ

Политика управления оборотными активами (общая характеристика этапов)

Представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава ОА, рационализации и оптимизации структуры источников финансирования

Этапы формирования политики управления ОА

1) Анализ ОА предприятия в предшествующем периоде

- Рассматривается динамика общего объема ОА, используемых предприятием

- рассматривается динамика состава ОА предприятия в разрезе основных их видов

- изучается оборачиваемость отдельных видов ОА в их общей сумме

- определяется рентабельность ОА

- Рассматривается состав основных источников финансирования ОА

2) Определение принципиальных подходов к формированию ОА предприятия

- консервативный. Удовлетворение полное текущей потребности в во всех видах А и создание высоких резервов

- умеренный. Обеспечивает полное удовлетворение потребности во всех видах ОА и создание нормальных страховых резервов

-агрессивной. Резервы минимальны

3) Оптимизация объема оборотных активов

А) определяется система мероприятий по реализации резервов, направленных на сокращение продолжительности операционного цикла

Б) Определяется общий объем ОА

4) Оптимизация соотношения постоянной и переменной частей ОА

- Постоянная часть ОА. Та часть ДЗ, ДС и производственных запасов, потребность в которых относительно постоянна в течение всего операционного цикла

- Переменная часть ОА. Отражает дополнительные ОА, необходимые в пиковые периоды или в качестве страхового запаса

5) Формирование определяющих принципов финансирования ОА:

- Идеальная модель. В жизни не существует

- Агрессивная модель. Достаточно рискованная стратегия, т.к. в жизни необходим запас активов

- Консервативная модель. Отсутствует краткосрочная задолженность

- Компромиссная модель

6) Оптимизация структуры источников финансирования ОА

Выделяют следующие группы источников:

- собственный капитал предприятия

- долгосрочный финансовый кредит

- краткосрочный финансовый кредит

- товарный (коммерческий) кредит

- внутренняя кредиторская задолженность предприятия

Факторы, влияющие на объем средств, инвестированных в ОА:

- производственные факторы

- особенность закупок материальных ресурсов

- формы расчетов с поставщиками и покупателями

- величина спроса на продукцию данного предприятия

Рекомендации по увеличению СОА

- увеличить долгосрочные заимствования

- уменьшить иммобилизацию средств во ВНА

- нарастить СК увеличением УК, снижением дивидендов и увеличением нераспределенной прибыли и резервов.

Для снижения текущих финансовых потребностей необходимо:

- снизить ДЗ

- уменьшить ОА

- Увеличить КЗ, удлиняя сроки расчета с поставщиками крупных партий сырья, материалов и товаров