Политика управления денежными активами предприятия (общая характеристика этапов)

Это часть общей политики управления ОА предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Этапы:

1) Анализ ДА предприятия в предшествующем периоде

А) оценивается степень (коэф) участия ДА в оборотном капитале и его динамика в предшествующем периоде

Б) определяется средний период оборота (ПОда) и количество оборотов среднего достатка ДА(Кода) в рассматриваемом периоде

В) Определяется уровень абсолютной платежеспособности предприятия отдельно по месяцам предшествующего периода

Г) Определяется уровень отвлечения свободного остатка ДА в КФВ (УОкфв) и коэффициент рентабельности КФВ (КРкфв)

2) Планирование поступлений ДА на предприятие. Формирование платежного календаря.

Формирование планов поступления:

1. Формировании е индивидуального плана поступления

2. Контроль плана поступлений по срокам

3. Утверждение плана поступлений

4. Включение плана в платежный календарь

3) Оптимизация среднего остатка ДА предприятия

Модели: Баумоля, Миллера-Орра, Стоуна, Монте-Карло, Снитко.

4) Выбор эффективных форм регулирования среднего остатка ДА

Основным методом регулирования является корректировка потока предстоящих платежей:

изучается диапазон колебаний

Другие формы оперативного регулирования среднего остатка ДА:

- использования «флоута». Флоут представляет собой сумму денежных средств предприятия, связанную уже выписанными им платежными документами – поручениями (чеками, аккредитивами и т.п.), но еще не инкассированную их получателем.

- сокращение расчетов наличными деньгами

- ускорение инкассации ДЗ

- открытие «кредитной линии» в банке

- использование в отдельные периоды практически частичной предоплаты поставляемой продукции

5) Обеспечение рентабельного использования временно свободного остатка денежных активов.

На этом этапе формирования политики управления денежными активами разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе их хранения и противоинфляционной защиты.

Направление использования ДС:

- банковский депозит

- векселя

- фондовый рынок

6). Построение эффективной системы контроля за ДА предприятия.

Контроль за совокупным уровнем остатка ДА исходит из следующих критериев:

- Неотложные обязательства (срок исполнения до 1 мес.) ≤ Остаток ДА

- Краткосрочные обязательства (срок исполнения до 3 мес.) ≤ Остаток ДА+ размер ДЗ

Контроль за уровнем эффективности сформированного портфеля КФВ исходит из следующих критериев:

- Уровень доходности портфеля в целом и отдельных его инструментов ≥ Среднерыночный уровень доходности

- Уровень доходности портфеля в целом и отдельных его инструментов ≥ Темп инфляции в стране

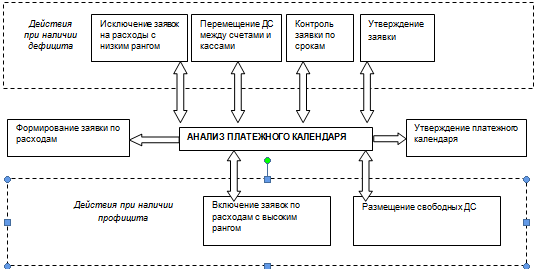

Формирование платежного календаря предприятия

В процессе составления платежного календаря решаются следующие задачи:

-организация учета временного сопряжения денежных поступлений и предстоящих расходов организации;

-формирование информационной базы о движении денежных притоков и оттоков;

-ежедневный учет изменений в информационной базе;

-анализ неплатежей (по суммам и источникам возникновения) и организации конкретных мероприятий по их преодолению;

-расчет потребности в краткосрочном кредите при временном несовпадении денежных поступлений и исполнения обязательств и оперативное приобретение заемных средств;

-расчет (по суммам и срокам) временно свободных денежных средств организации;

-анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств организации.

Платежный календарь составляется на короткие промежутки времени (месяц, 15 дней, декаду, пятидневку). Срок определяют исходя из периодичности основных платежей. Наиболее целесообразно составление плана на месяц с подекадной разбивкой. Платежный календарь охватывает все расходы и поступления средств организации как в наличной, так и безналичной форме.