Система бухгалтерских счетов и двойная запись. Схема записи на активных и пассивных счетах

Структуру информационной системы бухгалтерского учета определяет двойная запись на счетах. Счета выступают в качестве элементов системы бухгалтерского учета, а двойная запись характеризует связи между элементами, направление движения информации между ними. Благодаря двойной записи на счетах информационная система бухгалтерского учета обретает динамизм, способность отражать не только количественную и качественную характеристику экономической информации, но и движение ее потоков.

Система счетов — это способ текущего отражения хозяйственных операций и получения обобщающих показателей хозяйственной деятельности, средство раздельного отражения определенным образом сгруппированных хозяйственных средств, их источников и процессов. Графически счета можно представить в виде таблиц, в которых делаются учетные записи.

Записи на счетах в зависимости от характера учитываемых объектов ведутся в различных измерителях: натуральных, трудовых и денежных. Однако для получения обобщенных показателей необходим денежный измеритель.

Движение хозяйственных средств показывается в учете в виде увеличения или уменьшения соответствующей балансовой статьи.

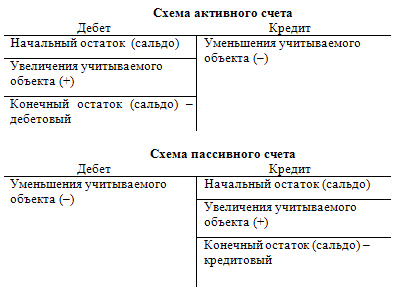

Увеличения или уменьшения средств и их источников отражаются раздельно, поэтому счет делится на две части: левую и правую. Одна из них (левая) называется дебетом, а другая (правая) — кредитом.

Для каждого объекта учета открываются отдельные счета.

В зависимости от учета видов средств или их источников счета делятся на активные и пассивные.

Активными называются счета, учитывающие виды средств, а пассивными — счета, фиксирующие их источники.

Учет операций купли - продажи валюты в организациях

Счет 52 «Валютный счет». На этом счете отражается наличие и движение денежных средств в иностранных валютах. По дебету этого счета показывается наличие и поступление денежных средств на валютном счете, а по кредиту – списание денежных средств со счета.

К счету 52 «Валютный счет» могут быть открыты субсчета:

- 52/1 «Валютные счета внутри страны»;

- 52/2 «Валютные счета за рубежом».

Учет операций по продаже и покупке иностранной валюты

При продаже и покупке иностранной валюты организации, как правило, несут расходы двух видов:

1) разница между курсом продажи (покупки) иностранной валюты и курсом ЦБ РФ, действующим на день продажи (покупки);

2) вознаграждение банку за осуществление операций по продаже (покупке) валюты.

Сумма расходов в виде разницы курсов обычно определяется по выпискам банка.

Взимание банком вознаграждения может подтверждаться также мемориальным ордером.

Рассмотрим, как эти расходы формируются в бухгалтерском и налоговом учете.

Бухгалтерский учет

Продажа иностранной валюты относится к операционным расходам организации. Поэтому в бухгалтерском учете операции по продаже валюты отражаются на счете 91.

Продажа валюты может осуществляться банками в течение трех рабочих дней. Например, в первый день списана иностранная валюта, и лишь на третий день зачислены рубли. Поэтому для отражения операций по продаже иностранной валюты необходимо использовать счет 57 "Переводы в пути".

Таким образом, на день списания валютных средств для продажи в учете делается запись:

Дебет 57 Кредит 52- списана валюта, подлежащая продаже.

На день поступления рублевых средств, что подтверждается выпиской с рублевого счета, в учете отражают проводки:

Дебет 51 Кредит 91 субсчет "Прочие доходы"- зачислены рубли от продажи валюты по курсу продажи;

Дебет 91 "Прочие расходы" Кредит 57- списана проданная иностранная валюта по курсу ЦБ РФ;

Дебет 99 Кредит 91 субсчет "Сальдо прочих доходов и расходов"- отражена разница между курсом продажи и курсом ЦБ РФ;

Дебет↓ (Кредит(увелич)) 57 Кредит (Дебет) 91- отражена курсовая разница за время между датой списания валюты и датой ее продажи.

Затраты на банковские услуги относятся к операционным расходам организации. Поэтому вознаграждение банку отражается следующей записью:

Дебет 91 субсчет "Прочие расходы" Кредит 51- списано вознаграждение банку за продажу валюты.

Покупка иностранной валюты к операционным доходам и расходам организации не относится, поэтому бухгалтерский учет этих операций целесообразно вести на счете 57. При этом в учете делаются следующие записи:

Дебет 57 Кредит 51- списаны рубли на покупку иностранной валюты по курсу продажи.

Дебет 52 Кредит 57- зачислена купленная валюта по курсу ЦБ РФ.

Дебет 91 субсчет "Прочие расходы" Кредит 57- списана разница между курсом покупки и курсом ЦБ РФ.

Что касается вознаграждения банка при покупке валюты, то оно может относиться к операционным расходам организации или включаться в стоимость материально-производственных запасов и основных средств, если покупка иностранной валюты производилась до принятия этих объектов к учету.

Таким образом, вознаграждение банку при покупке валюты может отражаться следующими записями:

Дебет 91 Кредит 51- списано вознаграждение банку за покупку валюты.

Или:Дебет 08, 10, 15, 41 Кредит 51- вознаграждение банку за покупку валюты включается в стоимость приобретаемого имущества.