Определение экономической эффективности капитальных вложений по основным направлениям

Эффект капитальных вложений на приобретение оборудования:

![]()

Если капитальные вложения на приобретение новых основных производственных фондов связано с ликвидацией действующих, то при расчёте экономической эффективности к этим капитальным вложениям необходимо добавить сумму несамортизированной части стоимости фондов:

где

![]() – первоначальная стоимость

ликвидируемых ОФ, руб.

– первоначальная стоимость

ликвидируемых ОФ, руб.

САМ – начисленная амортизация по этим фондам, руб.

СЛ – затраты, связанные с ликвидацией ОФ, руб.

СО – сумма от реализации, руб.

Величина убытка от ликвидации действующих основных фондов равна:

![]()

где НР – годовая норма отчислений на реновацию основных фондов, %

ТР – период работы ОФ в момент их выбытия

СЛ – затраты, связанные с ликвидацией ОФ, руб.

Эффективность капитальных вложений на реконструкцию:

![]()

где Кн..ф. – несамортизированная часть стоимости ОФ подлежащих

ликвидации

Фис – стоимость остающихся к использованию производственных фондов

новых и старых

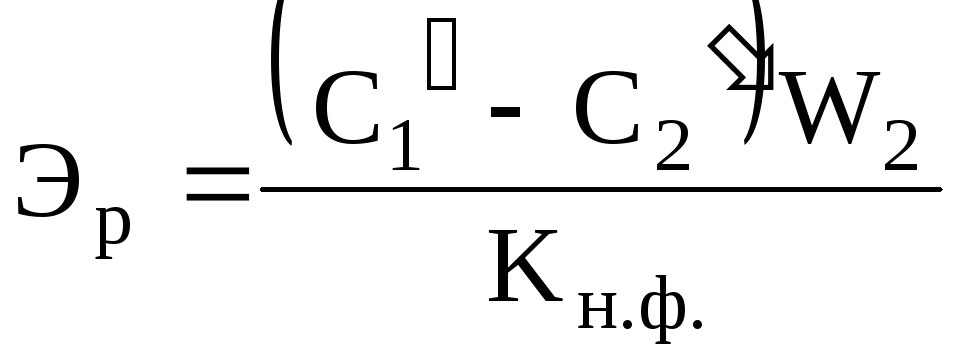

Эффективность капитальных вложений на реконструкцию в связи со снижением затрат на 1 единицу продукции:

где

![]() – удельная себестоимость продукции до

и после реконструкции

– удельная себестоимость продукции до

и после реконструкции

Q2 – объём производства после реконструкции

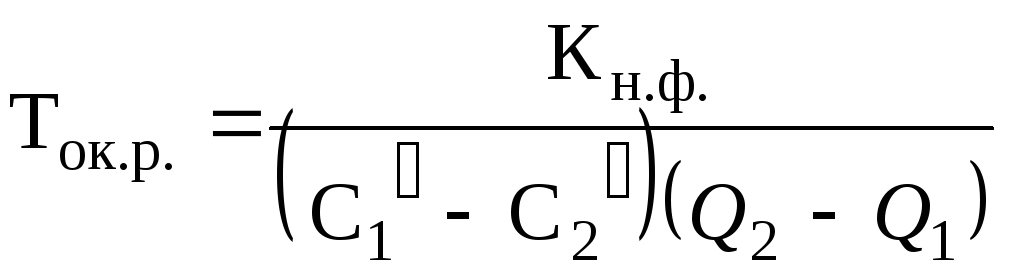

Эффективность капитальных вложений на реконструкцию, в связи со снижением затрат на прирост продукции:

Экономическая эффективность внедрения новой техники и организационно-технологических (?) мероприятий.

Годовой экономический эффект внедрения новой техники – это сумма экономии трудовых, материальных и финансовых ресурсов. Определение годового экономического эффекта основывается на сопоставлении приведённых затрат по базовой и новой технике. Эти затраты равны:

![]()

где СУД – себестоимость единицы продукции

ЕН – нормированный коэффициент эффективности кап. вложений в

новую технику

КУД – удельные капитальные вложения на новую технику, приходящиеся

на единицу продукции

Q – годовой объём продукции на базовой и новой технике

Годовой экономический эффект от применения новых технологических процессов, механизации и автоматизации, способов организации производства и труда, обеспечивающих экономию производственных ресурсов при выпуске одной и той же продукции:

![]()

где З1, З2 – приведённые затраты на 1 единицу продукции

Годовой экономический эффект от повышения качества

![]()

где ПУД – удельная прибыль от выполнения новой программы или работ

повышенного качества

КУД – удельные капитальные вложения связанные с повышением качества

Экономическая эффективность

Э = П - К = (Пн – Пб) - К

где : Э – величина абсолютного экономического эффекта, руб.;

П - величина дополнительной прибыли полученной в результате внедрения

мероприятия направленного на повышение эффективности работы

предприятия, руб.;

К – капитальные вложения связанные с внедрением мероприятия, руб.;

Пн – прибыль предприятия получаемая в новом периоде, руб.;

Пб - прибыль предприятия получаемая до внедрения мероприятия, руб.;

-

Экономический эффект (Э) от развития специализации и кооперирования

![]()

![]()

где: C1, C2 - себестоимость единицы продукции до и после специализации;

Зтр2, Зтр1 - транспортные расходы на единицу продукции до и после специализации;

V2 - объем выпуска продукции после специализации;

En - нормативный коэффициент эффективности капитальных вложений;

К’ - дополнительные капитальные вложения. необходимые для осуществления специализации производства;

П’ - дополнительная прибыль, полученная за счет улучшения качества продукции следствии специализации производства.

2. Экономический эффект от комбинированного производства

Э=[(Cсп - Cк) + (З тр1 - З тр2)+ (Кс - Кк) Eн] Vк + Eн К’

где: Cсп , Cк - себестоимость выпускаемой продукции на специализированном предприятии и выпуск этойже продукции за счет комбинирования;

З тр1 , З тр2 - транспортные расходы на единицу до и после комбинирования;

Кс , Кк - удельные капитальные вложения на выпуск продукции на специализированном предприятии и на производство этой же продукции за счет комбинирования;

Vк - объем выпуска продукции за счет комбинирования производства;

К’ - экономия капитальных вложений, необходимых на развитие добывающих отраслей.

3 .

V

.

V

0 внедрение рост зрелость спад

Т

0 внедрение рост зрелость спад

Т

Рис. «Жизненный цикл» товара.

Экономическая эффективность от улучшения качества продукции:

Эффективность= [Качество х Объем выпуска(реализации)] / затраты

В конечном итоге это проявляется в получении дополнительной прибыли, которая может быть определена по формуле

П’ = П’v + П’y (Cд - С бр)

где: П’ - общая дополнительная прибыль от улучшения качества продукции;

П’v - дополнительная прибыль, полученная от увеличения объема производства и реализации продукции;

П’y - дополнительная прибыль, полученная от роста продажной цены;

Cд - дополнительные затраты на производство и реализацию продукции, связанные с улучшением качества продукции;

С бр - величина снижения затрат на производство продукции в связи с сокращением брака.

Для упрощения расчетов величину П’ можно определить по формуле

П’ = (Цн - Сн) Vн - (Цст - Сст )Vст

где: Цн, Цст - новая и старая продажная цена;

Сн , Сст - себестоимость единицы продукции до и после улучшения качества продукции;

Vн ,Vст - объем выпуска продукции до и после улучшения качества продукции.

Годовой экономический эффект (Э) от улучшения качества продукции определяется:

Эгод = П’ - Eн К

где: Eн - нормативный коэффициент эффективности капитальных вложений;

К - дополнительные капитальные вложения, необходимые для улучшения качества продукции.

Для экономического обоснования капитальных вложений (К), необходимых для улучшения качества продукции, следует определить абсолютный коэффициент эффективности капитальных вложений (Е) и сравнить его с нормативной величиной (Ен ) или с рентабельностью активов (Ra).

Е = П’ / K

Если Е > Eн, или Е > Ra , то в этом случае вложение инвестиций в производство с целью повышения качества продукции выгодно, и наоборот.

-

Сравнительная эффективность капитальных вложений определяется на основании сравнения приведенных затрат по вариантам. Согласно этой методике экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат, т.е.

З i = Ci + En Ki min

где : Ci - себестоимость продукции по вариантам;

Ki - капитальные вложения по вариантам .

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле:

Эгод = (З1 - З2 )= ( C1 + En K1) - (C2 + En K2)

где: З1 ,- З2 - приведенные затраты по вариантам;

C1,C2 - себестоимость продукции по вариантам;

K1,K2 - капитальные вложения по вариантам.

Сравнительный коэффициент эффективности капитальных вложений определяется по формулам:

Eср = (C1 - C2)/ (K2+ K1); Т = (K2+ K1)/ (C1 - C2)

Если Еср Еn то из этого следовало, капитальные вложения в экономическом плане обоснованы.

5. Сравнительная эффективность восстановления изношенных деталей при сравнении с приобретением новых деталей.

(Cв + En Kв) (Ц + Зтр)

где: Cв - себестоимость восстановления деталей;

En - нормативный коэффициент эффективности капитальных вложений;

Kв - капитальные вложения для приобретения специального оборудования, необходимого для восстановления изношенных деталей (если в этом есть необходимость);

-

- коэффициент, учитывающий разницу в сроках службы новой и восстановленной детали, который определяется соотношением срока службы новой детали к сроку службы восстановленной . доли ед.;

Ц - цена детали;

Зтр - транспортные затраты на доставку деталей до потребителя.

6. Сравнительная эффективность восстановления изношенных деталей при сравнении с изготовлением новых деталей собственными средствами

(Cв + En Kв) (Cизг + En Kизг)

где: Cизг - себестоимость изготовления новой детали собственными силами;

Kизг - капитальные вложения для приобретения оборудования , необходимого для изготовления деталей (если в этом есть необходимость).

-

Условную экономию или дополнительную прибыль за счет модернизации можно определить по формуле:

С’ = П’ = (C1 - С2 )V2

где: С’ - снижение себестоимости продукции;

П’ - дополнительная прибыль;

C1, С2 - себестоимость изготовления единицы продукции до и после проведения модернизации;

V2 - объем выпуска продукции после модернизации.

8. Методика определения выгодности вложения инвестиций

-

Первый метод связан со сравнением величины инвестиций с величиной получаемого дохода от их использования путем сопоставления цены спроса с ценой предложения. Предприниматель заинтересован во вложении инвестиций, т.е. в приобретении капитального товара. Только в том случае, если ожидаемый доход от его использования за определенный период времени составит не менее величины вложения инвестиций.

Но как сравнить эти величины ?

Предприниматель за товар сразу платит определенную сумму, а доход будет получать частями в течение ряда лет. Следует определить, сколько стоит тот доход, который предприниматель может получить в будущем, в момент вложения инвестиций. Подобные расчеты называются дисконтированными, а полученную в результате этих расчетов величину дисконтированной или текущей стоимостью.

Дисконтированная стоимость (PV) любого дохода (П) через определенный период (Т) при процентной ставке ( r ) будет равна:

2 3 n

Р = П1/(1+r) + П2/(1+r) + П3/(1+r) + ... Пn / (1+r) =

n n

= Пi / (1+r)

i=1

где: 1,2,3, ... , n - годы, в течение которых ожидаются ежегодные доходы в размерах П1, П2, П3 , ... , Пn.

Из формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму (П), и чем выше процентная ставка ( r ).

Выгодность вложения инвестиций определяется путем сопоставления цены спроса с ценой предложения.

Цена спроса (ДР) на товар - это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от вложения инвестиций:

ДР = PV ожидаемого чистого дохода

Если Р>K - выгодно вкладывать инвестиции;

Р<K - невыгодно;

Р=К - достигаются равновыгодные условия.

Где: Р - прибыль, которую может быть получен за счет реализации какого-

то проекта. Он определяется на основе диконтирования (цена спроса);

К - капитальные вложения, необходимые для реализации проекта (цена предложения).

-

Второй метод - связан со сравнением нормы отдачи от инвестиций с процентной ставкой или другими аналогичными критериями и определяется по формуле:

ROR = (Чистый доход - Цена предложения)100/ Цена предложения

Если ROR > r, то фирме выгодно вкладывать инвестиции, если ROR<r - невыгодно. При ROR = r достигаются равновыгодные условия.

-

Третий метод связан со сравнением различных инвестиционных проектов(или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

-

Чистый дисконтированный доход (ЧДД), или интегральный доход:

т t

Э инт = ЧДД = (Rt - Зt) [1/(1+E)]

t=0

где: Rt - результаты, достигаемые на t-м шаге расчета;

Зt - затраты, осуществляемые на том же шаге;

Т - горизонт расчета (равный номеру шага расчета, на котором

производится ликвидация объекта).

(Rt - Зt) = Э t - эффект, достигаемый на t-м шаге.

При 0 <(ЧДД) - проект считается эффективным.

На практике пользуются модифицированной формулой для определения (ЧДД). Для этого из состава Зt исключают капитальные вложения и обозначают через

Кt - капитальные вложения на t-м шаге;

К - сумма дисконтированных капитальных вложений , т.е.

т t

К= Kt [ 1/(1+E) ]

t=0

тогда вышеприведенная формула ЧДД примет вид:

т t

ЧДД = { (Rt - З’t) [1/(1+E) ]} - K

t=0

где: З’t - затраты на t-м шаге без учета капитальных вложений.

Величину ЧДД можно представить еще следующей формулой:

т t

ЧДД = { (Пt + Аt Н п) [1/(1+E) ]} - K

t=0

где: Пt - чистая прибыль, полученная на t - м шаге;

Аt - амортизационные отчисления на t - м шаге;

Н п - налог на прибыль на t - м шаге, в долях ед.

Таким образом, ЧДД - это сумма приведенных величин чистой прибыли и амортизационных отчислений за минусом приведенных капитальных вложений.

-

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений:

т t

ИД = 1/К (Rt - З’t) [1/(1+E) ]=

t=0

т

= [ Эt ] / - K

t=0

т

где: [ Эt ] - сумма приведенных эффектов;

t=0

К - приведенные капитальные вложения.

При ЧДД > 0, то ИД > 0 .

Если ИД > 1, проект эффективен, если ИД <1, неэффективен.

-

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн) при которой величине приведенных эффектов равна приведенным капиталовложениям.

Евн (ВНД) является решением уравнения:

т t т t

(Rt - З’t) [1/(1+Eвн) ]= К / [1/(1+Eвн) ]

t=0 t=0

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Если ВНД равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводит к противоположным результатам, предпочтение следует отдать ЧДД.

8.3.4. Срок окупаемости проекта - время, за которое поступление от производственной деятельности покроют затраты на инвестиции. Измеряются в годах или месяцах.