30. Логика построения оптимизационной модели управления запасами

С теоретической точки зрения управления запасов сводят к нахождению такой величины запасов при которой будут минимальны затраты, связанные с заказами (их условно обозначают ТС, они включают затраты по хранению и затраты по поддержанию и выполнению заказа).

Затраты по хранению:

Q – размер одной партии заказа;

з атраты

атраты

ТСС ТС

ТСС ТС

ТОС

Q

ТСС = q/2* Ch (средние годовые затраты по хранению одной штуки).

В течение года на складе хранится количество q/2.

ТОС – затраты по размещению и выполнению заказов – изменяются обратно пропорционально заказываемым партиям товара. Чем больше партия, тем меньше количество запасов за год и тем ниже этот вид затрат. Если годовую потребность в запасе обозначить D, то количество заказов в год D/q. А затраты по размещению и выполнению одного заказа C0, то затраты по выполнению и размещению заказа принимают вид TOC = D/q*C0.

ТС= q/2* Ch+ D/q*C0

q=![]()

Оборотный капитал принято делить на постоянный и переменный.

Постоянный капитал – системная часть оборотных активов, представляет собой часть денежных средств ДЗ и производственных запасов, потребность в которых относительно постоянна в течение операционного цикла. Это усредненные во времени величины оборотных активов, находящиеся в постоянном ведении предприятия.

Переменный капитал – изменяющаяся часть оборотных активов, это дополнительные оборотные активы, необходимые во время сезонного роста объема реализации или в качестве страхового запаса в какие то периоды.

Постоянные оборотные активы – это минимальная потребность в оборотных активах для обеспечения непрерывной производственной деятельности.

31. Понятие страхового запаса, понятие страхового запаса

q

1

00

00

20 40 60 t

20 40 60 t

Qоптимальное = ![]()

TC = ![]()

Оптимальная модель управления запасами предполагает равномерное расходование запаса , то есть например равномерную продажу товара со склада, но в реальности могут иметь место единовременные всплески спроса на товар, который не учитывается величиной q оптимальное. В этом случае прогнозируют рост дневного объема продаж и с учетом времени доставки заказа определяют величину страхового запаса. Он формируется в самом начале периода и поддерживается в течение этого периода.

Если в период доставки спрос превысит запас рассчитанный из q оптимальное и страховой запас будет частично или полностью израсходован, то следующую партию заказываемого товара нужно увеличить на недостающий объем страхового запаса. Таким образом на складе предприятия в течение года будет хранится qстраховой запас. Поэтому издержки ТС нужно увеличить на страховой запас.

32. Частные случаи управления запасами

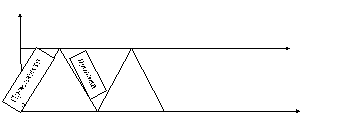

1) модель экономичного размера партии. Предполагается, что в начале товар производят, затем при накоплении на складе оптимальной партии останавливают производственный процесс и за тем продают сформированный запас.

q

q

t

производство продажа

ТС = Q/2*Сh + Cs*( D/q )(стоимость организации одного производственного цикла)

Q оптимальное =

Модель

производства партии продукции.

Модель

производства партии продукции.

Предполагается, что продукция продается во время производства, а на складе остается запас в размере превышения объема производства над объемом сбыта.

TC = ![]()

q = ![]()