22. Поняття портфеля цінних паперів, оцінювання ризику та очікуваного доходу по портфелю, диверсифікація портфелю

Під портфелем цінних паперів розуміють сукупність різних видів ц/п, придбану інвестором з метою отримання доходу, що відповідає певним вимогам щодо допустимих рівнів ризику та доходу. Основними параметрами портфеля є його величина та структура.

Структура портфеля визначається видами ц/п, що входять до його складу, їх строковістю, співвідношенням окремих видів цінних паперів у портфелі. Основними характеристиками портфеля виступають його очікувана дохідність та ризиковість.

Інвестори віддають перевагу формуванню портфеля, а не придбанню цінних паперів одного виду, оскільки, формуючи портфель, можна знизити рівень ризику за цінними паперами, не зменшуючи їх очікуваної дохідності.

Ризиковість окремих ц/п вища від загального рівня ризику за портфелем, хоча їх дохідність при цьому може бути значно меншою за загальну дохідність портфеля. Це означає, що при включенні до портфеля різних видів ц/п зменшується рівень ризику і не зменшується очікувана дохідність портфеля.

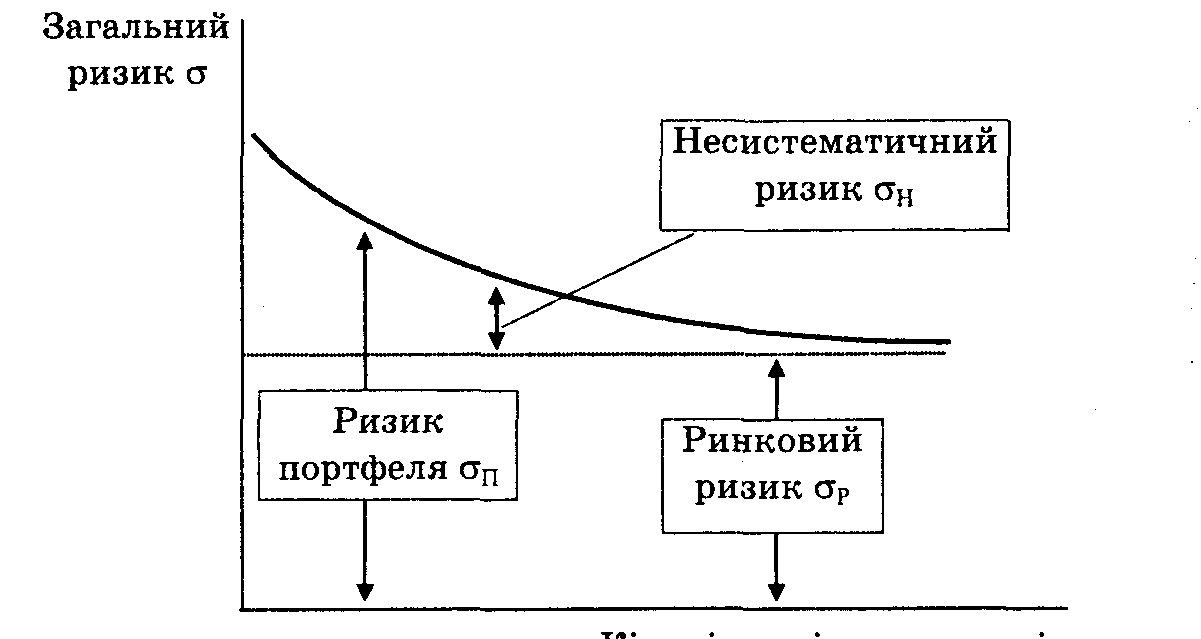

Отже, збільшення кількості цінних паперів у портфелі не викликає систематичних змін у дохідності портфеля, зате викликає систематичне зменшення ризику портфеля. Процес збільшення кількості видів цінних паперів у портфелі, результатом якого є зменшення ризику портфеля без зменшення його очікуваної дохідності, називають диверсифікацією портфеля. Сукупний ризик диверсифікованого портфеля менший від ризику окремих цінних паперів, що входять до нього. Тобто ризик, властивий конкретному цінному паперу, є сумою двох складових:

Ризик, що може бути практично зменшений до нуля включенням цього папера до диверсифікованого портфеля цінних паперів, називають несистематичним, або залишковим, ризиком, ризиком компанії чи диверсифікованим. Ризик цінного папера, що не може бути ліквідований через диверсифікацію, називають систематичним, ринковим, або недиверси-фікованим, ризиком. Для кожного з цінних паперів величина систематичного і несистематичного ризику може бути різною, як і величина загального ризику. Систематичний, або ринковий, ризик — це мінімальний рівень ризику за портфелем, який може бути досягнутий через диверсифікацію портфеля за допомогою великої кількості випадково підібраних ц/п. В результаті диверсифікації портфеля цінних паперів загальний ризик за портфелем зменшується до рівня систематичного ризику.

Для ринков портфел ц/п можна розрахувати очікуваний дохід та стандартне відхилення. Стандартне відхилення ∂р, (∂2 = ∑pi*(ri-rc)2) обчислене для такого портфеля, відображає ринковий, або систематичний, ризик.

Для того щоб скоротити ризик за портфелем у процесі його диверсифікації, використовують ц/п дохід за якими мало корельований. Чим менш корельовані ц/п в портфелі, тим більшого ефекту можна досягти в результаті диверсифікації. Причому результат диверсифікації буде кращим у тому разі, коли ц/п в портфелі не тільки мало корельовані між собою, а й не дуже корелюють з дохідністю ринкового портфеля ц/п.

Дохідність добре диверсифікованого портфеля цінних паперів дуже корелює з ринковою дохідністю, а невизначеність (ризик) такого портфеля відображає невизначеність ринку в цілому. В диверсифікованому портфелі загальний ризик на 90% є систематичним.