- •Тема 12. Консультационные услуги аудиторских фирм 418

- •Тема 1.

- •Тема 1. История развития аудита 7

- •1.1. Аудит в системе хозяйственного контроля и его необходимость

- •Тема 1. История развития аудита 9

- •10 Т ема 1. История развития аудита

- •Тема 1. История развития аудита 11

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.2. Суть аудита и его задачи

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.3. Возникновение аудита в мире

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.4. Возникновение и становление отечественного аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •28 Т ема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •I тема 1. История развития аудита

- •D План

- •2.1. Предмет, объекты и субъекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 37

- •Тема 2. Предмет, метод и объекты аудита

- •39 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 41

- •Тема 2. Предмет, метод и объекты аудита

- •2.2. Метод и методические приемы аудита

- •Тема 2. Предмет, метод и объекты аудита 43

- •44 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 45

- •46 Т ема 2. Предмет, метод и объекты аудита

- •2.3. Классификация услуг, предоставляемых аудиторами

- •Тема 2. Предмет, метод и объекты аудита 47

- •Тема 2. Предмет, метод и объекты аудита

- •50 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 51

- •54 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 55

- •56 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 57

- •Тема 2. Предмет, метод и объекты аудита

- •60 Т ема 2. Предмет, метод и объекты аудита

- •2.4. Аналитические процедуры в аудите

- •Тема 2. Предмет, метод и объекты аудита 61

- •62 Т ема 2. Предмет, метод и объекты аудит*

- •2.5. Выборочная проверка

- •Тема 2. Предмет, метод и объекты аудита 63

- •64 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 67

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •72 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 7 8

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 3.

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов □ q q □ □

- •3.1. Аудитор, его статус и сертификация

- •Тема 3, организация аудита в украине, права и обязанности аудиторов 83

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •3.2. Аудиторская деятельность

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 89

- •90 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •3.3. Управление аудиторской деятельностью

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 91

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 93

- •3.4. Основные принципы аудита и требования к нему

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита 8 украине, права и обязанности аудиторов

- •96 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 9 9

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •102 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов юз

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов ю9

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 4.

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.1. Согласование с клиентом договора на проведение аудита и ответственность аудиторских фирм (аудиторов)

- •Тема 4. Методика проведения аудита, аудиторский риск 113

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 117

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 119

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 123

- •4.2. Аудиторский риск и его составные

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 125

- •126 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 127

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.3. Ошибки и обман в аудите

- •Тема 4. Методика проведения аудита, аудиторский риск 135

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 137

- •138 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.4. Исследование аудитором возможных нарушений

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 143

- •146 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 147

- •Тема 4.

- •1Щ3 Задание 4.4.

- •Тема 4. Методика проведения аудита, аудиторский риск 149

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 153

- •Тема 4. Методика проведения аудита, аудиторский риск 155

- •156 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 157

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 5.

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •15.1. Суть планирования и его необходимость в аудите

- •Этапы планирования

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.2. Этапы планирования

- •174 Тема 5. Планирование аудита, стадии и процедуры аудита

- •176 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.3. Изучение системы внутреннего контроля с целью планирования аудиторских процедур

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •188 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.4. Программа аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита {д5

- •196 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 197

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита igg

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 203

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 209

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •6.1. Аудиторская истина, ее познание в аудите

- •216 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •218 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 219

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 221

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 223

- •6.3. Первичный документ как источник доказательств

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •226 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 227

- •6.4. Методика получения доказательств

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 229

- •230 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 231

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 233

- •Тема 6. Аудиторские доказательства 235

- •Тема 6. Аудиторские доказательства 237

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 239

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •Тема 7. Аудиторские

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 245

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •7.2. Суть, структура и виды аудиторских заключений

- •Тема 7. Аудиторские отчеты 251

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Положительное заключение

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 255

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Формирование мнения аудитора

- •7.3. Отчет аудитора руководству хозяйствующего субъекта

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •264 Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •266 Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 267

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 8.

- •Общая методика проведения аудита

- •8.1. Общая методика проведения аудита

- •Тема 8. Аудит расчетно-кассовых операций 273

- •274 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 275

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •278 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 279

- •280 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •282 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •284 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 285

- •Тема 8. Аудит расчетно-кассовых операций

- •8.2. Особенности проведения аудита отдельных активов и пассивов

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 293

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 295

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 297

- •Тема 8. Аудит расчетно-кассовых операций

- •300 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •302 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 303

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •306 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 307

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •310 Тема 8. Аудит расчетно-кассовых операций

- •312 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 313

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 317

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 319

- •320 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •II. Расчет авансового отчета

- •322 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 323

- •Тема 9.

- •Цель и задачи аудита расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 327

- •9.2. Предметная область исследований

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 337

- •9.3. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 339

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 10.

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •10.1. Финансовая отчетность предприятия

- •346 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 347

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 349

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 355

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 357

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 359

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 361

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •10.3. Аудит налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 3#

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •380 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Раздел 2.

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 38?

- •Раздел 3.

- •Раздел 4.

- •382 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 11.

- •Тема 11. Аудит в компьютерной среде 383

- •Тема 11. Аудит в компьютерной среде

- •11.1. Программное обеспечение для аудитора

- •386 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 387

- •11.2. Методика проведения аудита в условиях компьютерной обработки данных (код)

- •Тема 11. Аудит в компьютерной среде 389

- •390 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 391

- •I 1.3. Организация и требования к аудиту в условиях код

- •Контрольные данные

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 399

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •11.4. Злоупотребления в условиях код

- •Тема 11. Аудит в компьютерной среде 403

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 409

- •Тема 11. Аудит в компьютерной среде 411

- •Тема 11. Аудит в компьютерной среде 413

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 415

- •416 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Понятие и виды аудиторских услуг

- •Консультационные услуги

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12.

- •Тема 12. Консультационные услуги аудиторских фирм

- •12.1. Понятие и виды аудиторских услуг

- •12.2. Консультационные услуги

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторських фирм 423

- •12.3. Консультирование в разных областях деятельности

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм Баланс предприятия

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Отчет о собственном капитале за 2000 г.

- •III. Капитальные инвестиции

- •V. Доходы и расходы

- •IV. Финансовые инвестиции

- •VI. Денежные средства

- •IX. Дебиторская задолженность

- •X. Недостачи и потери от порчи ценностей

- •Учет оборотных активов

- •454 Приложения

- •Учет доходов и фондов

- •Предложения

- •V. Учет финансовых инвестиций и запасов

- •VI. Учет затрат производства и обращения

- •VII. Учет дебиторской задолженности

- •VIII. Учет обязательств

- •Структура обязательств

- •IX. Ведомости об уставном капитале

- •X. Учет финансовых результатов

- •XI. Состояние бухгалтерского учета на предприятии

- •XII. Анализ финансового состояния оао "Киевскиймаслозавод"

- •XIII. Заключение

- •1. Предмет договора

- •О проведении аудита за 2002 год

Тема 9. Аудит расчетов с бюджетом

На субсчете 644 "Налоговый кредит " ведется учет сумм налога на добавленную стоимость, на которую предприятие приобрело право уменьшить налоговое обязательство.

Аналитический учет расчетов по налогам и платежам ведется по их видам.

Проведение аудита расчетов с бюджетом усложняется имеющимися расхождениями между бухгалтерским и налоговым учетом. В первую очередь, это касается налога на прибыль.

По Закону Украины "О налогообложении прибыли предприятий" объектом налогообложения является прибыль, которая определяется путем уменьшения суммы скорректированного дохода отчетного периода на:

-

сумму валовых расходов налогоплательщика, определенных статьей 5 этого Закона;

-

сумму амортизационных отчислений, начисленных в соответ ствии со статьями 8 и 9 этого Закона.

Согласно П(С)БУ 3 "Отчет о финансовых результатах" валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ и услуг). То есть, бухгалтеры не могут использовать прибыль, которая отображена в "Отчете о финансовых результатах", а вынуждены вести дополнительный учет с целью установления базы налогообложения, а именно: валовых доходов, валовых расходов и амортизации.

С целью определения суммы валовых доходов бухгалтеры ведут, а аудиторы проверяю! Книгу учета валовых доходов (таблица 9.2). Учет в книге ведется по двум событиям по каждой хозяйственной операции: зачисление средств от покупателя или отгрузка товаров. Датой увеличения валового дохода считается дата, которая приходится на одно из этих событий, произошедшее ранее.

Таблица 9.2. Книга учета валовых доходов

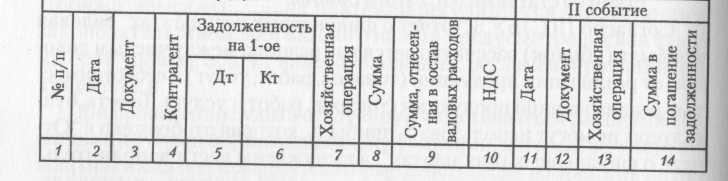

Валовые расходы ведутся в Книге учета валовых расходов (табл. 93).

Книга учета валовых расходов ведется по двум событиям. В Книге учета валовых расходов делается полная расшифровка первого события, а именно: дата возникновения, документ, на основании которого сделана запись, название контрагента - поставщика, исполнителя, содержание хозяйственной операции, сумма, которая включается в состав валовых расходов в отчетном периоде, сумма налога на добавленную стоимость, которая указана поставщиком в налоговой накладной.

Таблица 93. Книга учета валовых расходов

I событие

событие

При проведении аудита налога па прибыль необходимо проверить правильность начисления амортизации и учет балансовой стоимости основных средств и обратить внимание на расхождение между основными положениями и требованиями П(С)БУ 7 "Основные средства" и Закона Украины "О налогообложении прибыли предприятий" (табл. 9.4).

Таблица 9.4. Основные расхождения бухгалтерского и налогового учета по начислению амортизации

|

-/ |

2 [ |

3 |

4 |

|

"1 |

Амортизация |

|

использования, включая затраты на приобретение племенного скота и приобретение, закладку и выращивание многолетних насаждений к началу плодоношения; - самостоятельное изготовление основных фондов для собственных производственных потребностей, включая затраты на выплату заработной платы работникам которые были задействованы для изготовления таких основных фондов; - проведение всех видов ремонта, реконструкции, модернизации и других видов улучшения основных фондов; - капитальные улучшения земли, не связанные со строительством, а именно: ирригация, осушение, обогащение и прочие капитальные улучшения земли |

|

2 |

Классификация основных средств |

11.5. Для целей бухгалтерского учета основные средства классифицируются по таким группам: 5.1. Основные средства 5.1.1. Земельные участки 5.1.2. Капитальные затраты на улучшение земель 5.1.3. Здания, сооружения и передающие устройства 5.1.4. Машины и оборудование 5.1.5. Транспортные средства 5.1.6. Инструменты, приборы, инвентарь (мебель) 5.1.7. Рабочий и продуктивный скот 5.1.8. Многолетние насаждения 5.1.9. Другие основные средства 5.2. Другие необоротные материальные активы |

I In. 8.2.2.: "Основные фонды подлежат разделению на следующие группы: - группа 1 - здания, сооружения, их структурные компоненты и передающие устройства, в том числе жилые дома И их части (квартиры И места общего пользования), стоимость капитального улучшения земли; - группа 2 - автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты, другое конторское (офисное) оснащение, оборудование и принадлежность к ним; |

331