- •Тема 12. Консультационные услуги аудиторских фирм 418

- •Тема 1.

- •Тема 1. История развития аудита 7

- •1.1. Аудит в системе хозяйственного контроля и его необходимость

- •Тема 1. История развития аудита 9

- •10 Т ема 1. История развития аудита

- •Тема 1. История развития аудита 11

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.2. Суть аудита и его задачи

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.3. Возникновение аудита в мире

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •1.4. Возникновение и становление отечественного аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •28 Т ема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •Тема 1. История развития аудита

- •I тема 1. История развития аудита

- •D План

- •2.1. Предмет, объекты и субъекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 37

- •Тема 2. Предмет, метод и объекты аудита

- •39 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 41

- •Тема 2. Предмет, метод и объекты аудита

- •2.2. Метод и методические приемы аудита

- •Тема 2. Предмет, метод и объекты аудита 43

- •44 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 45

- •46 Т ема 2. Предмет, метод и объекты аудита

- •2.3. Классификация услуг, предоставляемых аудиторами

- •Тема 2. Предмет, метод и объекты аудита 47

- •Тема 2. Предмет, метод и объекты аудита

- •50 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 51

- •54 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 55

- •56 Т ема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 57

- •Тема 2. Предмет, метод и объекты аудита

- •60 Т ема 2. Предмет, метод и объекты аудита

- •2.4. Аналитические процедуры в аудите

- •Тема 2. Предмет, метод и объекты аудита 61

- •62 Т ема 2. Предмет, метод и объекты аудит*

- •2.5. Выборочная проверка

- •Тема 2. Предмет, метод и объекты аудита 63

- •64 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 67

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •72 Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 2. Предмет, метод и объекты аудита 7 8

- •Тема 2. Предмет, метод и объекты аудита

- •Тема 3.

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов □ q q □ □

- •3.1. Аудитор, его статус и сертификация

- •Тема 3, организация аудита в украине, права и обязанности аудиторов 83

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •3.2. Аудиторская деятельность

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 89

- •90 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •3.3. Управление аудиторской деятельностью

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 91

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 93

- •3.4. Основные принципы аудита и требования к нему

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита 8 украине, права и обязанности аудиторов

- •96 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов 9 9

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •102 Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов юз

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов ю9

- •Тема 3. Организация аудита в украине, права и обязанности аудиторов

- •Тема 4.

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.1. Согласование с клиентом договора на проведение аудита и ответственность аудиторских фирм (аудиторов)

- •Тема 4. Методика проведения аудита, аудиторский риск 113

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 117

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 119

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 123

- •4.2. Аудиторский риск и его составные

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 125

- •126 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 127

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.3. Ошибки и обман в аудите

- •Тема 4. Методика проведения аудита, аудиторский риск 135

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 137

- •138 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •4.4. Исследование аудитором возможных нарушений

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 143

- •146 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 147

- •Тема 4.

- •1Щ3 Задание 4.4.

- •Тема 4. Методика проведения аудита, аудиторский риск 149

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 153

- •Тема 4. Методика проведения аудита, аудиторский риск 155

- •156 Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск 157

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 4. Методика проведения аудита, аудиторский риск

- •Тема 5.

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •15.1. Суть планирования и его необходимость в аудите

- •Этапы планирования

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.2. Этапы планирования

- •174 Тема 5. Планирование аудита, стадии и процедуры аудита

- •176 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.3. Изучение системы внутреннего контроля с целью планирования аудиторских процедур

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •188 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •5.4. Программа аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита {д5

- •196 Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 197

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита igg

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 203

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита 209

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 5. Планирование аудита, стадии и процедуры аудита

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •6.1. Аудиторская истина, ее познание в аудите

- •216 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •218 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 219

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 221

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 223

- •6.3. Первичный документ как источник доказательств

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •226 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 227

- •6.4. Методика получения доказательств

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 229

- •230 Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 231

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 233

- •Тема 6. Аудиторские доказательства 235

- •Тема 6. Аудиторские доказательства 237

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства 239

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •Тема 6. Аудиторские доказательства

- •Тема 7. Аудиторские

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 245

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •7.2. Суть, структура и виды аудиторских заключений

- •Тема 7. Аудиторские отчеты 251

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Положительное заключение

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 255

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Формирование мнения аудитора

- •7.3. Отчет аудитора руководству хозяйствующего субъекта

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •264 Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •266 Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты 267

- •Тема 7. Аудиторские отчеты

- •Тема 7. Аудиторские отчеты

- •Тема 8.

- •Общая методика проведения аудита

- •8.1. Общая методика проведения аудита

- •Тема 8. Аудит расчетно-кассовых операций 273

- •274 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 275

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •278 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 279

- •280 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •282 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •284 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 285

- •Тема 8. Аудит расчетно-кассовых операций

- •8.2. Особенности проведения аудита отдельных активов и пассивов

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 293

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 295

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 297

- •Тема 8. Аудит расчетно-кассовых операций

- •300 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •302 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 303

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •306 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 307

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •310 Тема 8. Аудит расчетно-кассовых операций

- •312 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 313

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 317

- •Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 319

- •320 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций

- •II. Расчет авансового отчета

- •322 Тема 8. Аудит расчетно-кассовых операций

- •Тема 8. Аудит расчетно-кассовых операций 323

- •Тема 9.

- •Цель и задачи аудита расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 327

- •9.2. Предметная область исследований

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 337

- •9.3. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом 339

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 9. Аудит расчетов с бюджетом

- •Тема 10.

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •10.1. Финансовая отчетность предприятия

- •346 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 347

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 349

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 355

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 357

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 359

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 361

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •10.3. Аудит налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 3#

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 10. Аудит бухгалтерской и налоговой отчетности

- •380 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Раздел 2.

- •Тема 10. Аудит бухгалтерской и налоговой отчетности 38?

- •Раздел 3.

- •Раздел 4.

- •382 Тема 10. Аудит бухгалтерской и налоговой отчетности

- •Тема 11.

- •Тема 11. Аудит в компьютерной среде 383

- •Тема 11. Аудит в компьютерной среде

- •11.1. Программное обеспечение для аудитора

- •386 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 387

- •11.2. Методика проведения аудита в условиях компьютерной обработки данных (код)

- •Тема 11. Аудит в компьютерной среде 389

- •390 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 391

- •I 1.3. Организация и требования к аудиту в условиях код

- •Контрольные данные

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 399

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •11.4. Злоупотребления в условиях код

- •Тема 11. Аудит в компьютерной среде 403

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 409

- •Тема 11. Аудит в компьютерной среде 411

- •Тема 11. Аудит в компьютерной среде 413

- •Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде 415

- •416 Тема 11. Аудит в компьютерной среде

- •Тема 11. Аудит в компьютерной среде

- •Понятие и виды аудиторских услуг

- •Консультационные услуги

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12.

- •Тема 12. Консультационные услуги аудиторских фирм

- •12.1. Понятие и виды аудиторских услуг

- •12.2. Консультационные услуги

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторських фирм 423

- •12.3. Консультирование в разных областях деятельности

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм Баланс предприятия

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Тема 12. Консультационные услуги аудиторских фирм

- •Тема 12. Консультационные услуги аудиторських фирм

- •Отчет о собственном капитале за 2000 г.

- •III. Капитальные инвестиции

- •V. Доходы и расходы

- •IV. Финансовые инвестиции

- •VI. Денежные средства

- •IX. Дебиторская задолженность

- •X. Недостачи и потери от порчи ценностей

- •Учет оборотных активов

- •454 Приложения

- •Учет доходов и фондов

- •Предложения

- •V. Учет финансовых инвестиций и запасов

- •VI. Учет затрат производства и обращения

- •VII. Учет дебиторской задолженности

- •VIII. Учет обязательств

- •Структура обязательств

- •IX. Ведомости об уставном капитале

- •X. Учет финансовых результатов

- •XI. Состояние бухгалтерского учета на предприятии

- •XII. Анализ финансового состояния оао "Киевскиймаслозавод"

- •XIII. Заключение

- •1. Предмет договора

- •О проведении аудита за 2002 год

8.1. Общая методика проведения аудита

Аудиторская деятельность - понятие более широкое, чем понятие "аудит". Она включает в себя: организационное и методическое обеспечение аудита, практическое выполнение аудиторских проверок (аудит) и предоставление других аудиторских услуг. Аудиторские услуги могут предоставляться в форме аудиторских проверок (аудит) и связанных с ними экспертиз, консультаций по вопросам бухгалтерского учета, отчетности, налогообложения, анализа финансово-хозяйственной деятельности и других видов экономико-правового обеспечения предпринимательской деятельности физических и юридических лиц.

Для того, чтобы составить объективное мнение относительно информации, которую он подтверждает, аудитор должен:

-

получить обоснованную гарантию того, что информация в бух галтерской документации и других источниках данных о хозяй ствующем субъекте достоверная и достаточная;

-

решить, правильно ли воспроизведена в учете и отчетности со ответствующая информация.

Для проведения результативных проверок аудитор должен:

• хорошо владеть теорией аудита;

-

знать действующую на момент осуществления хозяйственных операций нормативную базу;

-

владеть методикой организации аудиторских проверок.

Тема 8. Аудит расчетно-кассовых операций 273

Определение методики

Метод аудита - это способ исследования действий и событий в системе хозяйствующего субъекта с целью подтверждения выданной им финансовой информации. В практике метод аудита характеризуется как совокупность приемов, с помощью которых оценивается состояние аудиторских объектов. Последовательность и порядок применения этих приемов (методов) с целью установления объективной истины относительно аудированой информации и доведение этой истины через аудиторское заключение пользователям финансовой отчетности и аудита называют методикой аудита.

Составной частью методики аудита являются аудиторские процедуры. Аудиторские процедуры - это соответствующий порядок и последовательность действий аудитора с целью получения необходимых аудиторских доказательств на конкретном участке аудита.

Аудиторская проверка формируется в соответствующей последовательности. Наиболее часто применяется подход от "общего к детальному (конкретному)". Каждый аудитор самостоятельно выбирает последовательность своей работы в зависимости от особенностей деятельности клиента и условий договора.

В аудиторской фирме желательно иметь апробированные методики аудиторской проверки, что позволяет снизить к минимуму риск проверки, а также уменьшить срок ее проведения.

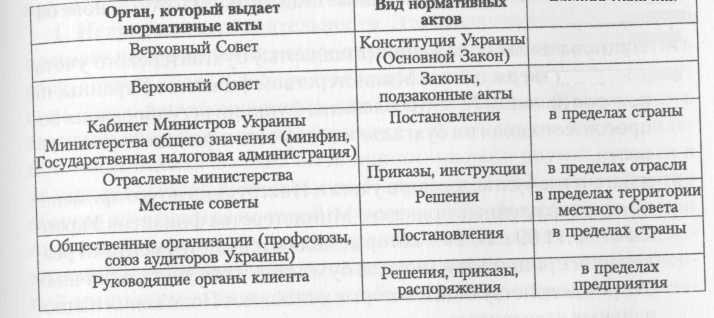

Нормативная база и ее использование в аудите

Аудитор в своей работе постоянно работает с разными нормативными актами. Нормативными актами называют письменные документы, принятые уполномоченными органами государства, которые устанавливают, вносят изменения или отменяют нормы права.

С целью правильного использования нормативных актовири проведении аудита аудиторы должны четко понимать компетенцию и положение органа, который выдал соответствующий нормативный акт в системе правотворческих органов государства, а также понимать характер самих актов и их действие в зависимости от территориального размещения клиента и времени осуществления действия или события, которое состоялось.