Глава 10. Экономическая эффективность и качество асуп

10.1. Общие сведения об эффективности автоматизированных систем управления

Каждая из автоматизированных систем управления, а также вся их совокупность призваны обеспечивать максимальный экономический эффект от использования трудовых, материальных и финансовых ресурсов общества.

Экономический эффект — прирост национального дохода страны, являющийся в данном случае следствием

165

внедрения и функционирования АСУ в народном хозяй-стве. Народнохозяйственный экономический эффект определяется суммой экономических эффектов, получаемых от внедрения отдельных АСУ и от упорядочения системы управления народным хозяйством в целом.

Следует сразу подчеркнуть, что экономическая эффективность АСУ выражается прежде всего в улучшении экономических показателей управляемого объекта (например, увеличение объема выпуска продукции предприятием, отраслью и т. д.) и в экономии, получаемой в самой управляющей системе (например, за счет сокращения численности управленческих работников).

Для изложения принципиальных особенностей экономической эффективности АСУ воспользуемся анализом этого вопроса, приведенным в книге Д. Г. Жимерина и В. А. Мясникова «Автоматизированные и автоматические системы управления» (М., Энергия, 1979), где подчеркивается, что АСУ затрагивает все основные стороны производственно-хозяйственной деятельности предприятия:

экономическая эффективность достигается главным образом за счет прироста выпуска продукции, улучшения использования производственных мощностей;

экономическая эффективность АСУ является величиной переменной и со временем увеличивается как за счет расширения круга решаемых задач и совершенствования методов решения (расчета оптимизационных вариантов), так и благодаря удешевлению средств автоматизации управления (технических средств, стандартных программ и т. п.);

источники экономии от внедрения различного уровня АСУ (отраслевых, территориальных, предпрятий и т. д.) значительно различаются между собой, что приводит к необходимости создавать специальные методы расчета экономии для АСУ каждого вида.

Эффективность управления в условиях применения ЭВМ повышается благодаря: оптимизации планирования и оперативного управления; более полному и своевременному использованию информации об управляемом объекте; рациональной организации нормативного хозяйства, включая нормативы оперативно-производственного планирования; повышению уровня аналитической и организационной работы аппарата управления, освобождаемого от рутинной работы по составлению, учету и

166

обработке массовых документов; рационализации струк-туры управления.

Первый из перечисленных факторов составляет главную часть экономии от воздействия АСУ на производство; остальные, улучшая управление, выражаются прежде всего в уменьшении таких потерь в производстве, которые при хорошей организации производства и управления можно в принципе устранить и без использования АСУ, но в условиях современного динамичного производства это удается с быстро нарастающими трудностями, которые зависят также и от несовершенства информации и запаздывания ее поступления.

К этим потерям относятся: прямые потери ресурсов (материалов, рабочего времени, непроизводственных затрат, включая брак продукции, затраты на содержание оборудования), потери от недоиспользования основных производственных фондов (простоя станков и оборудования, нерационального использования зданий и помещений), превышение нормативного уровня нормируемых оборотных средств (завышение объема незавершенного производства, излишние запасы материалов и гото-вой продукции).

Опыт разработки и функционирования АСУ предприятиями, объединениями показывает, что средние затраты на проведение научно-исследовательских и проектных работ (предпроизводственные затраты) по созданию одной АСУ составляют порядка 300 тыс, руб., средние затраты на приобретение и модернизацию оборудования, ЭВМ и строительно-монтажные работы составляют порядка 1 млн. руб.. Поэтому чрезвычайно важно, чтобы эти очень большие затраты достаточно быстро окупались за счет прироста прибыли (годовой экономии) предприятия или объединения. Именно оценка величины годового прироста прибыли предприятия в результате внедрения АСУ является определяющим моментом всего расчета эффективности системы.

10.2. Основы методики расчета экономической эффективности АСУП

Количественное выражение эффективности общественного производства определяется соотношением прироста результатов и затрат. В масштабе экономики страны результаты производственной деятельности характе-

167

ризуются приростом национального дохода, Который со циалистическое общество использует в целях более полного удовлетворения материальных и культурных потребностей всего народа. В масштабе предприятия результаты (эффект) выражаются приростом прибыли Прибыль представляет собой синтетическое отражение достигнутой экономии затрат на предприятии.

В отличие от прибыли в условиях капиталистического производства, связанной с частной собственностью и присвоением части результатов эксплуатации чужого труда, прибыль социалистического предприятия связана с целью производства, является источником средств для расширенного воспроизводства и тем самым источником для удовлетворения роста народного потребления. Прибыль — источник создания фондов стимулирования на предприятии. Соотношение прироста прибыли предприятия, достигаемого в результате внедрения АСУ, и связанных с этим затрат характеризует уровень абсолютной, или общей экономической эффективности автоматизации управления производством.

Расчет экономической эффективности АСУП производится в соответствии с утвержденной Государственным комитетом СССР по науке и технике, Госпланом СССР и Президиумом Академии наук СССР «Методикой определения экономической эффективности АСУП и АСУО» (М., Статистика, 1979). В результате выполнения расчетов по этой методике формируются три следующих основных показателя экономической эффективности: годовой прирост прибыли (Эгод), годовой экономический эффект (Э) и эффективность затрат на АСУ (Т— срок окупаемости затрат, Ер — расчетный коэффициент эффективности затрат).

Зависимость между годовым экономическим эффектом и годовым приростом прибыли записывается в следующем виде:

![]()

где КДА — затраты предприятия, связанные с разработкой и внедрением АСУП, куда включаются: расходы на научные разработки по АСУП, проводимые на предпро-ектной стадии; расходы на проектирование АСУП, включая разработку и отладку алгоритмов и программ, проектирование, изготовление и наладку оборудования, подготовку и выпуск документации по АСУП, подготовку кадров для эксплуатации,

опытную эксплуатацию системы. Величина КАД рассчитывается по действующей сметной стоимости научно-исследовательских, опытно-конструкторских и проектных работ; Ен — нормативный коэффициент эффективности капитальных вложений в отрасли, где внедряется АСУП.

Годовой экономический эффект позволяет сравнивать экономическую эффективность различных АСУП а также эффективность АСУП с годовым эффектом, получаемым от других мероприятий технического прогресса.

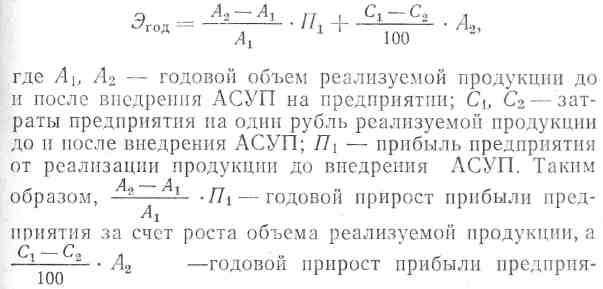

Годовой прирост прибыли в свою очередь определяется из выражения

тия за счет снижения издержек производства.

Эффективность затрат на разработку АСУП определяется, как отмечалось, следующими обобщающими показателями: сроком окупаемости затрат Т и расчетным коэффициентом эффективности затрат на создание АСУ Eр. Выражения для их определения имеют следующий вид:

![]()

Здесь расчетный коэффициент эффективности сопоставляется с нормативным значением коэффициента эффективности вычислительной техники Ен. в т для отрасли, где внедряется АСУ, и только в том случае, когда расчетный коэффициент равен нормативному или превышает его, АСУП считается достаточно эффективной. Срок окупаемости затрат на АСУП представляет собой показатель, характеризующий период времени, в тече-

169

Естественно, что величины, являющиеся аргументами в приведенных выше формулах, сами являются функциями от других экономических величин. Зависимости, по которым они все находятся, изложены в вышеупомянутой методике. Здесь отметим только, что:

а) расчет годового объема реализуемой продукции после внедрения АСУ — А2 производится с учетом соот- ветствующих коэффициентов роста величины А1;

б) затраты на один рубль реализуемой продукции С1 С2 определяются на основе расчета ее себестоимости до автоматизации управления и после внедрения системы;

в) единовременные затраты на создание и внедрение АСУП (КАд) кроме затрат на разработку АСУ, закупку ЭВМ учитывают остаточные стоимости ликвидируемого и высвобождаемого оборудования, зданий, сооружений.

10.3. Понятие о научно-техническом уровне и качестве АСУП

Оценка научно-технического уровня (НТУ) АСУП производится на основании «Временной методики определения научно-технического уровня АСУП и АСУО» (М., Экономика, 1977), утвержденной Государственным комитетом СССР по науке и технике. При этом определяется количественная оценка, предназначенная для принятия решений на разных этапах разработки, внедрения, функционирования АСУП, отвечающая следующим требованиям: возможности получения оценки на любой стадии создания АСУП; возможности быстрого вычисления значения показателя уровня; возможности сравнения различных вариантов АСУП.

Показатель оценки НТУ АСУП получается в баллах в результате определения показателя системотехнического уровня (Ус) путем последовательного суммирования балльных оценок различных факторов, взятых с соответствующими весами, умножения его на показатель, оценивающий экономический уровень (Уэ), и суммирования с показателями уровня охвата автоматизацией за-

170

где C1 — заработная плата производственных рабочих; С2 — средняя стоимость основных фондов предприятия (к основным производственным фондам относятся средства труда, с помощью которых работники предприятия, воздействуя на предметы труда, осуществляют процесс производства продукции; к производственным фондам относят здания и сооружения производственного назначения, рабочие машины и оборудование); С3 — средняя фактическая величина нормируемых оборотных фондов (к оборотным фондам относятся такие средства производства, которые функционируют в течение одного производственного цикла, изменяют свою натуральную форму и переносят свою стоимость на продукцию целиком; к оборотным фондам относят сырье, материалы, полуфабрикаты, топливо, незавершенное производство); Уи.т.р — уровень использования трудовых ресурсов; Уо.ф — уровень использования основных фондов; Ук — уровень качества продукции; Уоб — уровень использования оборотных средств.

Для производства расчетов НТУ необходимо задаться также рядом балльных оценок, характеризующих в основном состав задач и технических средств АСУ. Соответствующие шкалы балльных оценок, а также выражения для определения значений Уи.т.р, Уо.ф, Уоб, Ук приведены в вышеупомянутой методике оценки НТУ.

Максимальная оценка НТУ, которая может быть получена таким образом, равна 10; НТУ большинства разрабатываемых в настоящее время систем составляет 7—9 баллов.

В заключение несколько слов о качестве АСУП. Под качеством АСУП понимается обычно соответствие системы конкретным потребностям предприятия в области автоматизации функций и задач управления, определяемым интересами народного хозяйства в целом, а также тенденциями и перспективами развития научных и технических идей в области автоматизациии управления. Разработать такой показатель качества — дело не простое, соответствующих утвержденных методических материалов по определению качества АСУ пока нет. Но есть попытки связать показатели экономической эффективности и НТУ АСУП для оценки качества системы управления. При этом показатель качества АСУП К представляется как функция показателей экономической эффективности Э и НТУ У: K=f (Э, У).

172

В общем виде можно сказать, что качество АСУП характеризуется совокупностью показателей, отражающих; экономическую целесообразность внедрения системы, определяемую по степени влияния на повышение [общественной производительности труда, увеличение выпуска продукции, улучшение ее качества, снижение издержек производства и на другие факторы общего повышения эффективности производственно-хозяйственной деятельностью предприятий; научно-технический уровень характеристик системы, при которых достигнут данный эффект от ее внедрения.

Контрольные вопросы

1. Назовите основные источники экономической эффективности АСУП.

-

Приведите выражения для расчета основных показателей экономической эффективности АСУП.

-

Расскажите, в чем смысл методики оценки НТУ АСУП.

-

Что Вы понимаете под качеством АСУП?