Тема 12 Вексель и вексельное обращение

12.1.Особенности вексельных обязательств

12.2. Формы и функции векселей

12.3. Реализация вексельных операций

12.1.Особенности вексельных обязательств и вексельное право

Коммерческий кредит в его вексельной форме позволяет мобилизировать временно свободные ресурсы товаропроизводителей. Вексель стал самым важным кредитно-расчетным ордерным финансовым документом, который содержит безусловное обязательство или указание стороны, которая его выписала, оплатить в установленный срок определенную денежную сумму предъявителю векселя.

Вексель сам создает сферу вексельного права, которое регулируется свойственной лишь ему совокупностью законодательных и обычных норм. Поэтому взаимоотношения между участниками вексельных кредитных операций не могут регулироваться общими нормами гражданского права или положениями других отраслей права.

Ведущими составными элементами вексельного права является:

-

денежное выражение вексельных обязательств;

-

срочность и определенность вексельных обязательств;

-

безусловность и безоговорочность, что означает простую и необремененную предостережениями форму приказа в переводном векселе или обязательства оплатить долг в простом;

-

абстрактность вексельного обязательства состоит в отсутствии в тексте векселя информации о характере соглашения, в расчет за которое он выписан;

-

обратность и односторонность передачи прав, которая означает строгое соблюдение условий обязательства и невозможность любых требований со стороны обязанного;

-

письменная строго определенная законом форма векселя, несоблюдение которой делает этот финансовый документ недееспособным с позиции вексельного права.

12.2. Формы и функции векселей

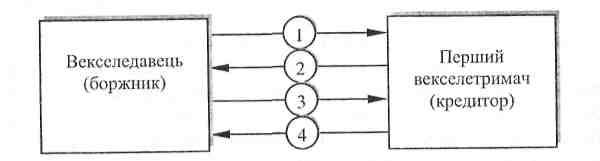

В расчетах задействованы два вида векселей: простые (обычные) и переводные. В простом векселе главным должником является векселедатель, в нем четко и ясно зафиксированное долговое обязательство, к нему векселедержатель может предъявить прямой иск.

Следующая схема показывает, что кредитор поставил партию товара, а в расчет принял долговое обязательство (1). После стечение срока платежа векселедержатель предъявляет простой вексель к оплате (2). Векселедатель платежным поручением переводит указанную в тексте векселя сумму на банковский счет кредитора (3).

Кредитор, убедившись, что деньги получены, возвращает погашенный вексель должнику и он изымается из финансового оборота.

Самая простая форма обращения простого векселя

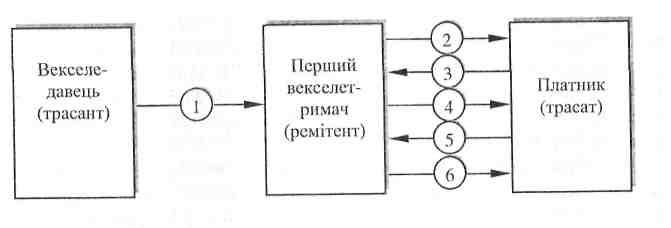

Переводной вексель является более сложным финансово-долговым документом, потому что в нем отображаются фактически два долговых обязательства: плательщика перед векселедателем и задолженность последнего перед получателем вексельного платежа (ремитентом). Если простой вексель преимущественно выписывает должник, то переводные векселя, как правило, выписывают кредиторы, а главным должником становится плательщик лишь после предоставления им согласия о выполнении платежа.

Схема обращения переводного векселя

Кредитная схема использования переводного векселя предусматривает, что, получая партию товара, векселедатель в предыдущих операциях имеет своего должника, поэтому свой платеж пересказывает ему переводным векселем, который вручает ремитенту (1) и сообщает плательщику о необходимости выполнить платеж предъявителю векселя. Первый векселедержатель, со своей стороны, предъявляет вексель (презентует) для нанесения согласия выполнить платеж (акцепция) плательщику (2). Плательщику все равно, кому платить, поэтому он принимает переводной вексель, наносит акцепт на нем и возвращает ремитенту (3). После стечение указанного в тексте срока векселедержатель предъявляет акцептующий вексель плательщику (4). Плательщик платит вексельную сумму (5). Получив вексельную сумму, векселедержатель наносит на переводной вексель расписку и вручает погашенный вексель плательщику (6).

Законом Украины «Об обращении векселей в Украине» определено, что векселя составляются и выдаются за реально поставленные товары, выполненные работы и предоставленные услуги.

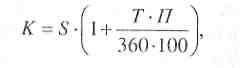

Важным компонентом составления текста векселя является расчет вексельной суммы на основе формулы:

Выполняя платежно-учетную функцию, вексель становится универсальным высоколиквидным расчетным средством, существенно уменьшает затраты времени на осуществление соглашений и в то же время надежно гарантирует получение кредитованных сумм.

Реализуя платежно-учетную функцию, вексель становится объектом учета (дисконта) в банках. Покупая вексельное обязательство, банк досрочно платит дисконтированную вексельную сумму векселедержателю, которая одинаково выгодна и банку и владельцу векселя. Банк, оплатив текущую цену векселя со скидкой, выдерживает его до дня погашения и получает от плательщика полную вексельную сумму, что и покрывает его затраты и формирует прибыльность дисконтных операций.

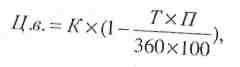

Использование векселя в функции средства платежа осуществляется на основе его текущей цены, размер которой определяется величиной учетной процентной ставки банка и срока, что остался к дню погашения посредством такой формулы:

где Ц.в. - текущая цена векселя, учитываемая как плата за поставленный в кредит товар или же денежное выражение дисконтированного в банке векселя; Т- число дней, оставшихся до погашения.

Сумма дисконта (скидки) для коммерческого банка становится выражением уровня доходности дисконтных операций. Присваиваемая им сумма рассчитывается так:

![]()

где С - сумма дисконта, присваиваемого банком в результате сохранения векселя к дню погашения. Другие символы выражают содержание указанных выше категорий.

Функция контроля за кредитоспособностью участников вексельного кредита позволяет должнику контролировать потребительскую стоимость полученных под вексель товаров, выполненных работ и предоставленных услуг, а кредитору осуществлять надлежащий контроль по состоянию хозяйственно-сбытовой деятельности должника.