27. Відображення концепції ризику і доходу в моделі оцінки капітальних активів (сарм) у. Шарпа.

У межах портфельної теорії особливе прикладне значення має, зокрема, запропонована В. Шарпом (W. Sharpe) модель ув’язування дохідності цінних паперів і систематичного -ризику (Сapitfl Asset Pricing Model — CАРМ, або модель оцінювання капітальних активів — МОКА).

Заслуговують на увагу головні припущення цієї моделі:

інвестори оцінюють ефективність інвестиційних рішень за двома параметрами — очікуваною (середньою) дохідністю та рівнем ризику, вимірюваного як -коефіцієнт;

існує безризикова ставка доходу, однакова як для кредитів, так і для інвестицій;

можливості з безризикованого кредитування й інвестування необмежені, натомість активи нескінченно подільні, тобто існує можливість придбання та продажу активів у будь-якому обсязі;

відсутні податки й операційні витрати, існують необмежені можливості коротких продажів (запозичені активи із зобов’язанням повернення);

усі інвестори не схильні до ризику, й інвестують у ризикованіші активи лише заради більших очікуваних доходів (премії за ризик);

усі інвестори однаковою мірою поінформовані стосовно очікуваної дохідності й ризику інвестицій і характеризуються однаковими очікуваннями щодо майбутнього;

фінансові ринки конкурентні, а горизонт прийняття рішень однаковий для всіх інвесторів.

Модель САРМ має такий вигляд:

Ri = Ro + βi (Rm – Ro),

де Ri — очікувана дохідність акцій і-го емітента (необхідна ставка доходу);

Ro — дохідність безризикових цінних паперів;

Rm — середня дохідність ринку цінних паперів;

βi — бета-коефіцієнт як міра систематичного ризику.

Показник надлишкової дохідності ринку (Rm – Ro) має наочну інтерпретацію, бо становить ринкову (середню) премію за ризик за умови вкладання капіталу різною мірою в ризиковані цінні папери (звичайні акції, корпоративні облігації тощо). Аналогічно показник (Ri – Ro) — це премія за ризик у разі вкладання капіталу в цінні папери певного емітента. Модель САРМ означає, що премія за ризик вкладання капіталу в цінні папери конкретного емітента прямо пропорційна ринковій премії за ризик (прямолінійний зв’язок).

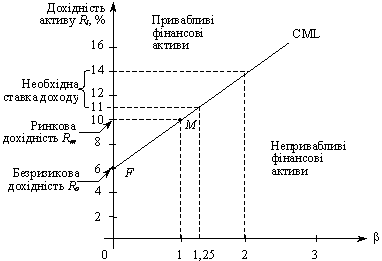

Графічне відображення САРМ — лінію ринку капіталу CML можна побудувати, враховуючи, що вона увиразнює компроміс між дохідністю і ризиком для ефективних портфелів. Якщо -коефіцієнт дорівнює 0, очікувана дохідність дорівнює дохідності безризикових активів (6 %), а якщо 1 — ринковій дохідності 10 %. На підставі зазначених даних отримують дві крапки на графіку (F і M), через які проводять пряму лінію Capital Market Line CML, що демонструє, якою мірою зростання ризику збільшується очікувана дохідність (рис. 1).

Очікувана дохідність активу (необхідна ставка доходу), наприклад, дорівнюватиме 11 %, коли β дорівнює 1,25. Якщо збільшити β до 2, дохідність становитиме 14 %.

Нахил лінії CML відбиває рівень несприйняття ризику середнім інвестором. Чим більше несприйняття ризику, тим менший нахил прямої, тим вищі, відповідно, премія за ризик і необхідна ставка доходу.

Рис. 1 Лінія ринку капіталу

Важливий підсумок САРМ — побудова лінії ринкової дохідності цінних паперів або лінії ринку фінансового активу (Security Market Line — SML). SML увиразнює те, що в умовах ринкової рівноваги, коли всі інвестори формують найвигідніший для себе портфель, дохідність цінних паперів Rі зумовлена такими чинниками, як безризикова дохідність Rо, дохідність ринкового портфеля Rm, ризик (стандартне відхилення дохідності) ринкового портфеля m і величина коваріації між дохідністю і-го цінного папера й дохідністю ринкового портфеля im відповідно до рівняння:

![]()

Як випливає з наведеного рівняння, відмінності в дохідності цінних паперів зумовлені лише величиною im, оскільки решта показників рівняння однакові для всіх фінансових активів ринку.