9. Поняття та облік витрат майбутніх періодів

Витрати майбутніх періодів - це витрати, які здійснені у звітному періоді, але відносяться до наступного (або наступних) облікових періодів.

До витрат майбутніх періодів відносяться :

-

витрати, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості;

-

з освоєнням нових виробництв та агрегатів;

-

сплачена авансом орендна плата;

-

наперед сплачена страховка;

-

передплата на газети, журнали, періодичні та довідкові видання тощо.

Для узагальнення інформації щодо здійснених витрат у звітному періоді, які підлягають віднесенню на витрати в майбутніх звітних періодах, використовується рахунок 39 "Витрати майбутніх періодів".

За дебетом рахунка 39 "Витрати майбутніх періодів" відображаються понесенні витрати майбутніх періодів, за кредитом - їх списання (розподіл) та включення до складу відповідних витрат звітного періоду.

Витрати на підготовку й освоєння нових видів продукції збираються за дебетом рахунка 39 «Витрати майбутніх періодів» із кредиту рахунків 20 «Виробничі запаси»» 23 «Виробництво», 66 «Розрахунки з оплати праці», 65 «Розрахунки за страхуванням», 13 «Знос необоротних активів», 68 «Розрахунки за іншими операціям»» на суму витрат, пов'язаних із науковими та дослідно-експериментальними роботами.

10.Облік фінансових інвестицій

Фінансові інвестиції – це активи, які утримуються підприємством з метою збільшення прибутку (відсотків, дивідендів тощо), зростання вартості капіталу або інших вигод для інвестора.

Методологію обліку фінансових інвестицій і порядок розкриття інформації про них у фінансовій звітності визначає П(С)БО 12 “Інвестиції”(опрацювати самостійно ).

Прикладом інвестицій є грошові внески, паї, облігації, акції тощо.

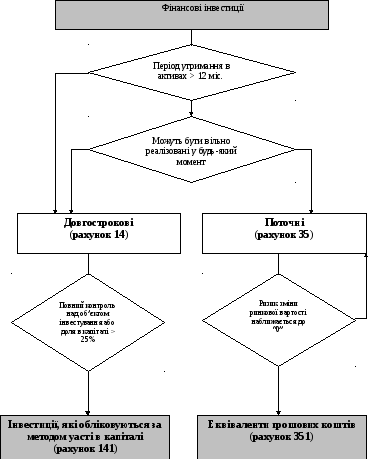

Фінансові інвестиції поділяються на: довгострокові фінансові інвестиції, поточні фінансові інвестиції, еквіваленти грошових коштів.

Довгострокові фінансові інвестиції - це фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані у будь-який момент.

Поточні фінансові інвестиції- це інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані у будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

Еквіваленти грошових коштів - це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості.

Залежно від рівня впливу інвестора на інвестоване підприємство інвестиції поділяються на:

Інвестиції в асоційовані підприємства - інвестиції у підприємство, в якому Інвестору належить блокувальний (більше 25 %) пакет акцій (голосів) і яке не є дочірнім або спільним підприємством інвестора.

Інвестиції в дочірні підприємства - інвестиції в підприємства, які перебувають під контролем материнського (холдингового) підприємства. Контроль - вирішальний вплив на фінансову, господарську і комерційну політику підприємства з метою одержання вигод від його діяльності.

Інвестиції в спільну діяльність - інвестиції для ведення господарської діяльності, зі створенням або без створення юридичної особи, яка є об'єктом спільного контролю двох або більше сторін відповідно до письмової угоди між ними. Спільний контроль - розподіл контролю за господарською діяльністю відповідно до угоди про ведення спільної діяльності.

Так

Ні

Ні Так

Ні

Так Так

Рис. Класифікація фінансових інвестицій

Придбання фінансових інвестицій здійснюється такими шляхами:

▪ за грошові кошти;

▪ шляхом обміну на цінні папери власної емісії;

▪ шляхом обміну на інші активи.

Фінансові інвестиції первісне оцінюються та відображаються у бухгалтерському обліку за собівартістю.

Собівартість фінансової інвестиції складається з:

1) ціни придбання;

2) витрат, що безпосередньо пов'язані з придбанням: комісійна винагорода, мито, податки, збори, обов'язкові платежі, інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.