Не обов'язкові до заповнення реквізити простого та переказного векселів

|

Найменування реквізиту |

Зміст напису |

|

Місце складання |

Можна обмежитися зазначенням населеного пункту, де складено і видано вексель. Причому він може і не збігатися з місцезнаходженням (місцем проживання) векселедавця і векселедержателя |

|

Строк платежу |

Може бути зазначено один із таких строків: при пред'явленні, у певний строк від пред'явлення, у певний строк від дати складання, на певну дату. Якщо вексель містить інший строк платежу чи передбачає оплату частинами, він є недійсним |

|

Підлягає оплаті в... |

Може бути зазначено адресу векселедавця, платника або якусь іншу адресу для пред'явлення векселя до платежу. Може бути зазначено найменування банківської установи, в якій буде здійснено платіж |

У разі видачі (передачі) векселя відповідно до договору припиняються грошові зобов’язання щодо платежу за цим договором та виникають грошові зобов’язання щодо платежу за векселем.

Векселеотримувач має повне право вексель:

а) передати своєму кредитору за отримані від нього цінності, роботи, послуги;

б) продати.

Коли отриманий вексель передається іншій особі, на обороті векселя робиться передавальний напис (індосамент), що засвідчує перехід права вимоги за цим документом до іншої особи.

Таким чином, при настанні строку платежу векселедавець може отримати свій вексель від абсолютно іншої особи. І розрахунки буде здійснювати з нею.

При оформленні господарської операції видачі (передачі) векселя за договором, як показує практика, нерідко використовуються акт приймання-передачі векселя, довіреність тощо.

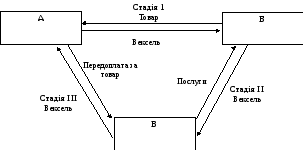

На схемі наочно показаний можливий рух векселя та документальне оформлення. Докладний опис ситуації та дій підприємств на кожній стадії наводено після схеми.

Стадія і. Видача векселя

1. Підприємство А отримує товар від підприємства Б, але не може розрахуватися за нього (немає грошей на рахунку). Щоб відстрочити платіж, підприємство пропонує контрагенту прийняти вексель. Підприємство Б погоджується.

2. Сторони підписують додаткову угоду до договору поставки про те, що підприємство А видасть вексель у рахунок забезпечення його заборгованості перед підприємством Б за поставлений товар.

3. Підприємство А заповнює бланк векселя на вартість отриманого товару зі строком платежу «за пред'явленням».

4. Підприємство Б виписує і передає підприємству А довіреність на отримання векселя.

5. Підприємства А та Б підписують акт приймання-передачі векселя (у довільній формі). Вексель передається кредитору.

6. Видачу векселя підприємство А фіксує в реєстрі виданих векселів.

Результат: грошові зобов'язання підприємства А за товаром припинилися і виникли грошові зобов'язання за векселем.

Стадія II. Передача векселя за індосаментом

1. Підприємство Б, маючи кредиторську заборгованість за отриманими від підприємства В послугами, пропонує йому як розрахунок прийняти вексель підприємства А. Кредитор погоджується.

2. Підприємства Б та В складають додаткову угоду до договору поставки послуг про те, що на забезпечення заборгованості за послуги можна передавати векселі третіх осіб.

3. Для підтвердження того, що вексель у цій ситуації є засобом платежу за послуги (а не товаром), оформляється акт про вексельний платіж.

4. Підприємство Б на звороті векселя робить передавальний напис – індосамент на підприємство В.

5. Підприємство В виписує і передає підприємству Б довіреність на отримання векселя.

6. Сторони підписують акт приймання-передачі векселя, вексель передається підприємству В.

Результат: заборгованість підприємства Б за отримані послуги припинена. Заборгованість за векселем не виникла, оскільки за цим векселем відповідає підприємство А.