Бухгалтерський облік у банках України (Кіндрацька Л. М.)2001 (1)

.pdf∙принципал (клієнт) — особа, яка доручає банку операцію інкасування;

∙банк-ремітент — банк, якому принципал доручив операцію інкасування;

∙інкасуючий банк — будь-який інший банк (крім банкуремітента), який бере участь в операції інкасування;

∙банк-пред’явник, тобто банк, який пред’являє векселі і комерційні документи згідно з дорученням на інкасування;

∙платник — особа, якій пред’являється вексель та комерційні документи.

Інкасо векселів банк здійснює на підставі договору про інкасування, укладеного з векселедержателем.

Усі документи, що передаються банку для інкасування, треба

супроводжувати дорученням на інкасо із зазначенням точних і повних інструкцій принципала.

Банк-ремітент повинен перевірити правильність оформлених принципалами доручень на інкасування. У разі виявлення помилок або неточностей доручення повертаються на переоформлення.

Передаючи вексель на інкасування принципал учиняє на векселі відповідний індосамент на користь банку-ремітента.

Прийняті доручення на інкасування і додані до них документи перед надсиланням їх інкасуючому банку оформлюються так:

1)зазначається назва інкасуючого банку, якщо його вибирає банк-ремітент;

2)банку-пред’явнику дається інструкція щодо порядку зарахування суми за векселем на рахунки банку-ремітента, а також про спосіб повідомлення банку-ремітента про хід виконання доручення (про здійснення акцепту або платежу, про неакцепт або неплатіж тощо).

На прийнятих банком-пред’явником дорученнях на інкасування та на документах проставляється штамп із зазначенням дати одержання документів. Далі вони реєструються у відповідному журналі.

Перший примірник доручення на інкасування направляють у строкову картотеку для контролю за оплатою, акцептом тощо. Другий примірник (копія примірника або повідомлення про

інкасо) разом з доданими до нього документами або копіями документів (залежно від інструкцій принципала) надсилається платнику або видається в приміщенні банку представнику платника під розписку на першому примірнику доручення.

385

За наявності трьох примірників такого доручення третій примірник після відповідного оформлення повертається банкуремітенту як підтвердження одержання документів. У решті випадків, якщо немає іншої домовленості (зокрема щодо авізо про одержані на інкасо документи), підтвердження банку, від якого одержано документи на інкасо, надсилаються лише на його запит.

Якщо доручення на інкасування одержане від банку в одному примірнику, документи видаються (надсилаються) платнику з копією доручення.

Документи, прийняті на інкасо, з оплатою за пред’явлення або без точно визначеного строку, пред’являються банком протягом трьох діб з дня їх одержання.

Якщо ж у документах на інкасо вказано точну дату оплати, то оплата проводиться не пізніше наступного дня після настання визначеного терміну.

За прийняття та надсилки векселя на інкасо в обліку виконуються такі бухгалтерські проведення.

∙Одержання документів на інкасо за номінальною вартістю векселя:

Д-т рахунка 9830 «Документи і цінності, прийняті на інкасо» К-т рахунка 9910 «Контррахунок».

∙Надсилка векселя на інкасо:

Д-т рахунка 9831 «Документи і цінності, відіслані на інкасо» К-т рахунка 9910 «Контррахунок»; Д-т рахунка 9910 «Контррахунок»

К-т рахунка 9830 «Документи і цінності, прийняті на інкасо».

∙Відображення в обліку витрат банку, що відшкодовуються клієнтом:

Д-т рахунка 2801 «Дебіторська заборгованість за розрахунками за цінними паперами для клієнтів»

К-т рахунка 1200 «Кореспондентський рахунок у НБУ».

∙За одержання коштів для оплати векселя:

Д-т рахунків 1200 «Кореспондентський рахунок у НБУ» (2600 поточні рахунки суб’єктів господарської діяльності, 3900 рахунки, що відкриті в установах банку, 3901 рахунки, що відкриті для установ банку)

К-т рахунка 2901 «Кредиторська заборгованість за розрахунками за цінними паперами для клієнтів».

∙За списання документів, що передані з дорученням на інкасо: Д-т рахунка 9910 «Контррахунок» К-т рахунка 9831 «Документи і цінності, відіслані на інкасо».

386

∙За пред’явлення банком-ремітентом векселя до платежу або протесту в разі несплати:

Д-т рахунків 9898 (9899) «Інші цінності та документи в підзвіті (в дорозі)»

К-т рахунка 9910 «Контррахунок»; Д-т рахунка 9910 «Контррахунок»

К-т рахунка 9830 «Документи і цінності, прийняті на інкасо».

∙За повернення платником (інкасуючим банком, банкомпред’явником) векселів і доручень на інкасування:

Д-т рахунка 9830 «Документи і цінності, прийняті на інкасо» К-т рахунка 9910 «Контррахунок»; Д-т рахунка 9910 «Контррахунок»

К-т рахунка 9831 «Документи і цінності, відіслані на інкасо».

∙За повернення принципалу векселів і доручень на інкасування: Д-т рахунка 9910 «Контррахунок» К-т рахунка 9830 «Документи і цінності, прийняті на інкасо».

∙За оплати витрат, зроблених інкасуючим банком (банкомпред’явником):

— на суму витрат, що відшкодовуються принципалом:

Д-т рахунка 2801 «Дебіторська заборгованість за розрахунками за цінними паперами для клієнтів»;

— на суму витрат, зроблених за рахунок банку:

Д-т рахунка 7103 «Комісійні витрати за операціями з цінними паперами»;

— на загальну суму відшкодування:

К-т рахунків 1001 (1200) «Банкноти та монети в касі банку» («Кореспондентський рахунок у НБУ»).

Досить поширеною вексельною операцією є операція з оплати векселів, коли банк виступає як особливий платник (доміциліат). Ідеться про здійснення банком з доручення довірителя— платника за векселем таких операцій з векселями на підставі одержаних від довірителя інструкцій: приймання векселів від законного векселедержателя; одержання платежів за векселями; передавання векселів платнику після повної оплати векселя.

Ознакою доміцильованого векселя є наявність на його лицьовому боці вказівки векселедавця простого або переказного векселя «Доміцильований в…»; «Платник…»; «Підлягає сплаті в…». Зрозуміло, що в кожному такому надписі вказується назва банку і місце платежу. Платіж банк-доміциліат виконує від імені і з доручення платника за векселем.

Призначення банку особливим платником у доміцильованому або недоміцильованому векселі, як правило, потребує укладення

387

з платником за векселем (векселедавцем, акцептантом) договору про оплату банком векселів.

Довіритель переказує в банк кошти в обсязі, достатньому для оплати векселя. За рахунок цих коштів або за рахунок наданого довірителю кредиту, сума якого попередньо зараховується на відповідний рахунок для оплати векселів, банк як особливий платник або доміциліат здійснює платіж за векселем законному векселедержателю.

Повністю оплачені векселі повертаються банком представнику платника за векселями під розписку або надсилаються поштою з повідомленням про оплату.

Описана схема оплати векселів у системі бухгалтерського обліку супроводжується такими проведеннями.

∙Проплата клієнтом коштів для оплати векселів:

Д-т рахунків 1200 (2600) «Кореспондентський рахунок у НБУ» (поточні рахунки СГД)

К-т рахунка 2901 «Кредиторська заборгованість за розрахунками за цінними паперами для клієнтів».

∙Сплата коштів банком після пред’явлення векселя клієнта до платежу:

Д-т рахунка 2901 «Кредиторська заборгованість за розрахунками за цінними паперами для клієнтів»

К-т рахунків 1200 (2600) «Кореспондентський рахунок у НБУ» (поточні рахунки СГД).

∙Нарахування процентів за користування коштами,

переказаними банку як особливому платнику (якщо це передбачено договором про оплату векселів):

Д-т рахунка 7020 «Процентні витрати за коштами до запитання суб’єктів господарської діяльності»

К-т рахунка 2608 «Нараховані витрати за коштами до запитання суб’єктів господарської діяльності».

∙Оплата клієнту за користування коштами, переказаними банку як особливому платнику:

Д-т рахунка 2608 «Нараховані витрати за коштами до запитання суб’єктів господарської діяльності»

К-т рахунків 1200 (2600) «Кореспондентський рахунок у НБУ» (поточні рахунки СГД).

∙Повернення коштів клієнту-довірителю на його вимогу:

Д-т рахунка 2901 «Кредиторська заборгованість за розрахунками за цінними паперами для клієнтів»

К-т рахунків 1200 (2600) «Кореспондентський рахунок у НБУ» (поточні рахунки СГД).

388

∙Погашення векселя за рахунок коштів, переказаних банку як особливому платнику:

Д-т рахунка 2901 «Кредиторська заборгованість за розрахунками за цінними паперами для клієнтів»

К-т рахунків 3113 (3114), 3213 (3214) «Боргові цінні папери, випущені фінансовими небанківськими установами (нефінансовими підприємствами) в портфелі банку на продаж (на інвестиції)».

Досить поширеними нині є операції банків зі зберігання векселів (оригіналів, копій і примірників векселів), а саме: тримання у сховищі; передавання оригіналу векселя законному власнику копії векселя; передавання примірника переказного векселя, що призначався для акцепту, законному векселедержателю іншого примірника векселя; передавання оригіналів, примірників, копій векселів іншій особі на умовах, визначених довірителем.

Облік таких операцій ведуть на позабалансових рахунках із виконанням відповідних бухгалтерських проведень.

∙Приймання векселів на зберігання:

Д-т рахунка 9702 «Цінні папери на зберіганні» К-т рахунка 9910 «Контррахунок» (сума проведення

відповідає номінальній сумі векселів).

За видачі векселів, що були на зберіганні, виконується зворотне проведення.

Ясна річ, що виконуючи такі операції банк бере на себе кредитний, а в окремих випадках і процентний ризики.

З огляду на це операції банків з векселями передбачають отримання комісійного доходу. Умови та терміни його сплати зазначаються у договорах про надання послуг.

В обліку одержання комісійного доходу супроводжується такими бухгалтерськими проведеннями.

∙Отримання комісійної винагороди авансом:

Д-т рахунків 1200 (2600) «Кореспондентський рахунок у НБУ» (поточні рахунки СГД)

К-т рахунка 3600 «Доходи майбутніх періодів».

∙Зарахування суми комісії на доходи банку після надання послуги:

Д-т рахунка 3600 «Доходи майбутніх періодів» К-т відповідних рахунків розділу «Комісійні доходи».

∙Нарахування комісійного доходу за надані послуги: Д-т рахунка 3578 «Інші нараховані доходи» К-т відповідних рахунків розділу «Комісійні доходи».

389

∙Оплата клієнтом суми комісії:

Д-т рахунків 1200 (2600, 2901) «Кореспондентський рахунок у НБУ» (поточні рахунки СГД), «Кредиторська заборговність за розрахунками за цінними паперами для клієнтів»

К-т рахунка 3578 «Інші нараховані доходи».

Обліковуючи комісійний дохід, банк має враховувати факт його оподаткування податком на додану вартість. Сума ПДВ, що включена до комісійного доходу, обліковується на рахунку 3622 «Кредиторська заборгованість за податками та обов’язковими платежами, крім податку на прибуток».

За невиконання умов договорів за вексельними операціями передбачається сплата контрагентами пені і штрафів. Облік одержаних сум пені і штрафів здійснюється на рахунку 6397 «Штрафи, пені, що отримані за банківськими операціями». Відповідно сплачені банком штрафи та пені обліковуються на рахунку 7397 «Штрафи, пені, що сплачені за банківськими операціями».

390

ОБЛІК ОПЕРАЦІЙ БАНКІВ В ІНОЗЕМНІЙ ВАЛЮТІ

Операції з іноземною валютою є відносно новою сферою діяльності для банків. Через постійне зростання курсу «твердих» валют щодо національної валюти — гривні іноземна валюта стала вигідним способом зберігання грошових заощаджень населення. Водночас валютні операції слід віднести до основних форм участі банків у зовнішньоекономічній діяльності. Зростання обсягів експортно-імпортних операцій, поява на українському ринку підприємств з іноземними інвестиціями та іноземних суб’єктів господарської діяльності, що реалізують товари та послуги за іноземну валюту, спричинилися до того, що в Україні поряд із національною валютою в обігу перебувають валюти іноземні.

Банки України, маючи валютну ліцензію, що видається Національним банком України, набувають права на здійснення досить широкого спектра операцій, і насамперед купівлі-продажу фіксованої суми однієї валюти за іншу. Таку потребу мають, як правило, клієнти банку — учасники міжнародних економічних відносин. Проте банки можуть з власної ініціативи виконувати торговельні операції, маючи на меті отримати прибуток від торгівлі валютою.

Значними за обсягом є валютні операції неторговельного характеру, що їх виконують банки.

За цих умов великого значення набуває правильна організація та постановка бухгалтерського обліку валютних операцій, які відображаються на рахунках, що функціонують у мультивалютному режимі.

13.1. Операції та їх класифікація

Операція (трансакція) розглядається як валютна за умови, що в розрахунках застосовується валюта, відмінна від гривні.

Щодо валютних операцій банків розрізняють:

∙операції з рахунком клієнта;

∙операції, що виконуються з ініціативи банку.

390

Валютні операції з рахунком клієнта, пов’язані здебільшого з необхідністю оплатити рахунки цього клієнта у валюті, що зазначається в угоді. До цієї групи операцій відносять також депозитні та кредитні операції в іноземній валюті.

Валютні операції, що виконуються з ініціативи банку, називають ще власними валютними операціями банку. Ідеться про придбання цінних паперів, матеріальних цінностей тощо за іноземну валюту.

Виконуючи валютні операції зважають також і на те, скільки валют задіяно під час здійснення операції.

Якщо до операції залучено лише одну валюту, то ми маємо справу з казначейською операцією в іноземній валюті. Якщо ж валют буде дві— то це операція обміну.

Виконуючи валютні операції, розрізняють три часові категорії, а саме:

Дата валютування:

∙за операціями купівлі (продажу) іноземної валюти — обумовлена договором дата, отримання банком права власності на куплену іноземну валюту і виконання ним своїх зобов’язань щодо передавання контрагенту проданої валюти;

∙за операціями купівлі-продажу основних засобів, нематеріальних активів, товарно-матеріальних цінностей — дата здійснення оплати куплених активів і одержання плати за продані активи.

Дата операції — дата укладення договору про обмінну операцію, згідно з якою банк бере на себе такі зобов’язання:

∙купити актив — і на цю дату в банку виникає право отримати від контрагента куплений актив і зобов’язання його оплатити;

∙продати актив — і на цю дату в банку виникає зобов’язання передати контрагенту проданий актив і право одержати передбачену договором оплату. Операції за відповідною датою відображаються в бухгалтерському обліку на позабалансових рахунках.

Дата розрахунку — це дата фактичного проведення розрахунку, у результаті якого банк одержує або сплачує кошти.

Термін здійснення розрахунків за валютними операціями дає підстави класифікувати їх за способами виконання, тобто — негайно, у дуже короткий термін та в триваліший термін.

Прикладом негайного виконання операцій є відкриття депозитних та інших рахунків в іноземній валюті, виплати з каси банку готівкової іноземної валюти.

391

Прикладом виконання операції в дуже короткий термін є операції купівлі-продажу валюти на умовах спот. Спот-опера- ції — це купівля-продаж однієї валюти за іншу за обумовленим курсом. Поставка валюти за спотовим договором відбувається на другий робочий день із дня укладення договору.

Виконання валютних операцій у триваліший термін означає проведення розрахунків на обумовлену контрактом дату.

Ці типи операцій мають назву форвардних (або строкових) операцій. Прикладом форвардної операції обміну вважають операцію «аутрайт». В угоді визначається обсяг валюти (національної або іноземної), яку необхідно обміняти на іншу валюту, та дата валютування за цією операцією, причому від дати укладання угоди до дати валютування може минати досить тривалий термін.

Під час виконання форвардних та спот-операцій необхідно враховувати можливі зміни в курсах валют, що задіяні в розрахунках.

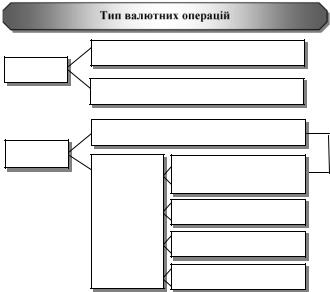

Класифікація валютних операцій (рис. 13.1) залежить також від таких чинників:

∙типу події;

∙наміру виконавця операції.

Подія

Намір

Одноразова

Багаторазова

Ініціатива клієнтів

Обґрунтоване

рішення банку

Власна ініціатива Спекуляція

Хеджування

Арбітраж

392

Рис. 13.1. Класифікація валютних операцій

Розгляньмо ці питання докладніше.

Валютна операція вважається одноразовою подією за умови, що моменти початку та завершення її виконання збігаються в часі.

Прикладом цього типу операцій може бути:

∙обмін у касі банку іноземної валюти, що належить клієнту, на місцеву валюту або на іншу іноземну валюту;

∙переказ іноземної валюти за кордон з розпорядження клієнта — власника валютного рахунка.

Багаторазова подія стосується валютних операцій, які мають, так би мовити, операційне життя, тобто окремі елементи даної валютної операції реєструються бухгалтерськими проведеннями кілька разів.

Наведемо приклади:

∙спот-операції, за якими день розрахунку настає по закінченні другого банківського робочого дня;

∙операції щодо позик та депозитів у іноземній валюті, коли укладається угода з початковою датою операції, відповідним розрахунком терміну погашення та процентних платежів.

На рис. 13.1 досить чітко простежуються типи валютних операцій за намірами їх здійснення. Так, операція з ініціативи клієнта проводиться лише за згодою банку та за умови, що банк має можливість її виконати.

Спекулятивні операції банків виникають у разі спекуляції на ринках валютою, процентною ставкою або ціною.

Операції хеджування пов’язані з необхідністю страхувати можливі ризики, які супроводжують валютні операції.

Проводячи арбітражні операції, банки намагаються отримати певну вигоду (грошову) від нестандартних ситуацій на валютних ринках.

Щоб зрозуміти механізм обліку валютних операцій, необхідно згадати, що новий план рахунків є мультивалютним. Отже, виникнення вимог (активу) або зобов’язань (пасиву) в іноземній валюті відображатиметься на тих самих рахунках, що й гривневого активу чи пасиву. Водночас банки можуть проводити розрахунки в багатьох валютах іноземних держав. Як уже зазначалося, валюта розрахунків є параметром аналітичного обліку. Різниця між активом та пасивом (з урахуванням позабалансових вимог та зобов’язань за незавершеними операціями) у відповідних валютах має назву валютної позиції банку.

393