Экспертная оценка рисков

Расчет произведен в долл. США на производство одного сруба (кроме 1-го пункта).

|

Риск |

Без мероприятий, направл. на снижение |

С мероприятиями, направлен. на снижение | ||

|

Вероятность возникновения |

Мат.ожидание убытка |

Вероятность возникновения |

Мат.ожидание убытка | |

|

Отсутствие заказов в течении квартала |

20% |

300 |

15% |

225 |

|

Недобросовестность поставщиков |

50% |

4350 |

5% |

435 |

|

Прекращение финансирования от клиента |

20% |

1380 |

5% |

140 |

|

Значительный рост себестоимости продукции по сравнению с планируемой |

|

300 |

|

30 |

|

Задержки в поставках древесины на 1 неделю |

50% |

240 |

30% |

60 |

|

Непредвиденный рост курса рубля по отношению к твердой валюте |

|

300 |

|

300 |

|

Непредвиденное увеличение срока изготовления срубов. |

5% |

15 |

2% |

6 |

|

Более низкое качество сруба, нежели указано в договоре. |

10% |

0 |

2% |

0 |

|

Ухудшение качества древесины, |

30% |

1800 |

5% |

300 |

|

Ухудшение качества сруба в результате его неправильной эксплуатации |

20% |

0 |

2% |

0 |

|

Форсмажорные риски |

3% |

600 |

1% |

200 |

|

Итого |

|

9285 |

|

1471 |

Из таблицы следует, что по одному заказу математическое ожидание убытков составляет около 1500 тыс. долл. (за исключением риска отсутствия заказов).

Создание резерва в размере 5% от прямых затрат и 5-процентных страховых платежей от суммы прямых затрат полностью покрывает эту сумму.

Экономическое обоснование

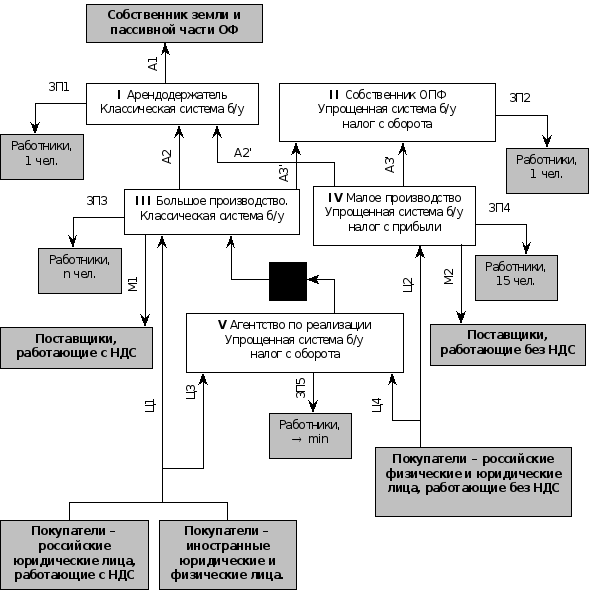

Организационно-правовые схемы работы предприятия

К сожалению, при сложившейся практике ведения налогового учета у конкурентов, при ведении налогового учета по классической схеме и ценах, сложившихся на рынке, общая сумма налогов, подлежащих уплате в бюджет и внебюджетные фонды, составляет около 150% от прибыли. Таким образом, ведение налогового учета по классической схеме не представляется целесообразным. С целью сокращения налогового бремени нами разработана нижеследующая организационно-правовая схема функционирования предприятия.

На схеме белыми прямоугольниками показаны юридические лица, входящие в состав предприятия. Потоки платежей, направленные к темным прямоугольникам, показывают отток денежных средств из предприятия, потоки платежей, направленные из темных прямоугольников показывают приток денежных средств извне. Денежные потоки между белыми прямоугольниками показывают их движение между юридическими лицами предприятия.

В предприятие входит пять типов юридических лиц:

I– арендодержатель.

Функции:арендует пассивную часть основных производственных фондов предприятия -–землю, офисные помещения, другое недвижимое имущество.

Количество: одно.

Срок функционирования:создается на долгосрочную перспективу, не должно иметь долгов и претензий от тех или иных фискальных органов.

Ведение бухгалтерского учета:по классической системе бухгалтерского учета.

Цель создания:сокращение рисков, связанных с вложением денежных средств в арендуемые основные фонды.