Уральское востоковедение_2015

.pdfвнутреннего рынка и упрощении внутренних торговых операций. В-третьих, активно развиваются новые импортные каналы; как следствие, китайский рынок в среднесрочной перспективе будет более плотно связан с несколькими субрегиональными рынками (не только СПГ-рынок АТР, что фактически является единственной альтернативной для Японии и Республики Корея).

Однако пока уровень цен в Китае все равно ниже среднерегиональных и, более того, целью реформа имеет не столько встраивание в региональную торговлю, сколько повышение рентабельности собственной добычи. В системе ценообразования прослеживаются признаки регулирования уровня цен, несмотря на переход к принципу нетбэк31. Тем не менее в 2014 г. в связи с повысившимися в результате реформы ценами, снизились объемы продаж газа в ряде провинций, в том числе в северо-западных провинциях Хэйлунцзян и Цзилинь. По оценкам экономистов компании CNPC, по результатам 2014 г. на северо-востоке страны неотобранными должны были остаться 50–60 млрд. куб. м газа. Для реализации избыточных объемов CNPC совместно с Дунбэйской товарной биржей32 обсуждает запуск пилотной платформы для спотовых продаж сетевого газа33. Работа платформы будет координироваться компанией CNPC. С учетом того, что в проекте также наблюдается только один поставщик, на начальной стадии платформа будет скорее не торговой, а аукционного типа (bidding). Таким образом, реформа ценообразования, с одной стороны, не позволила полностью уйти от регулируемых цен, но, с другой, по мере повышения уровня цен создала условия формирования торговых площадок для реализации неотобранных объемов газа. Опыт Henry Hub показывает, что для формирования физического хаба достаточно, чтобы торговая площадка назначила точку доставки по торговым сделкам, как это было сделано на NYMEX для газопровода в Луизиане в 1990 г.

Товарная биржа Нинбо34 в 2013 г. запустила первый для Китая форвардный СПГ-контракт в качестве бенчмарка для которого используется ICIS Asian LNG spot price assessment35. Шанхайская топливная биржа (подразделение Шанхайской

31Принцип «нетбэк» заключается в том, что цена для потребителя определяется на основе «обратного отсчета» от какой-либо иной стоимости: цены конкурирующего вида топлива или конечной стоимости продукта, произведенного на основе этого энергоресурса, путем вычета затрат вдоль цепочки формирования стоимости.

32Dongbei commodity exchange. Дунбэй – регион северо-восточного Китая, включающего провинции Хэйлунцзян, Ляонин, Цзилинь (иногда в него включается и АР Внутренняя Монголия). Регион находится к северу от Пекина и граничит с Россией, через него планируется импорт газа из России в Китай в соответствии с контрактом мая 2014 г.

33Zhang Yiping. China’s new spot gas platform gets cool reception // Interfax. November 14, 2014. http://interfaxenergy.com/gasdaily/article/14196/chinas-new-spot-gas-platform-gets-cool-reception (дата обращения: 19.12.2014).

34Ningbo commodity exchange. Нинбо – крупный портовый район в провинции Чжецзян, находящийся на побережье залива Ханчжоувань. С противоположной стороны залива расположен порт Шанхай.

35DNV-GL.Asia’sLNGTradingHubs&SecondaryGasMarkets.PresentationatNorwegianBusiness Forum // Energy Solutions for Asia. October 30, 2014. http://www.innovasjonnorge.no/PageFiles/996175/ Asia%20LNG%20Hubs%20and%20Secondary%20Gas%20Market%2020141030.pdf (дата обращения: 19.12.2014).

80

товарной биржи) планирует запуск фьючерсного рынка СПГ, что может быть достаточно привлекательно для участников с учетом регулирования Шанхайской зонысвободнойторговли36.В2012г.наэтойбиржеужебылазапущенаплатформа для спотовой торговли СПГ. Платформа начала тестировать механизм спотовых сделок по СПГ и сжиженному нефтяному газу в декабре 2010 г. в формате аукциона. Нинбо и Шанхай находятся по разные стороны залива Ханчжоу, в обоих расположены действующие регазификационные терминалы.

Ключевой проблемой Китая является отсутствие доступа третьих сторон к трубопроводной системе, что подрывает доверие участников рынка к формируемым ценам на хабе, а значит их использование в качестве справочных цен на региональном рынке проблематично. Формирование газового рынка с системой доступа третьих сторон к инфраструктуре – процесс длительный и в лучшем случае может быть реализован в среднесрочной перспективе.

Тем не менее в целом, особенно с учетом инициатив, имеющихся не только в отношении СПГ, но и сделок с сетевым газом на северо-востоке страны, можно констатировать определенную схожесть китайского газового рынка с рынком США на более ранних этапах развития. С учетом проводимых реформ, а также инициатив по организации торговли газом формирование хаба в стране, прежде всего как физической точки поставки и/или учета оптовых потоков газа, – вопрос времени.

Газовый хаб в Японии. Токийский залив – крупнейший в мире район по приему СПГ, включающий пять регазификационных терминалов общей мощностью более 100 млрд. куб. м природного газа в год, а также c вместимостью хранилищ в 6 млрд. куб. м СПГ в год37. Этот район также обращает на себя внимание в качестве потенциального хаба по торговле СПГ.

С точки зрения национального рынка, в стране отсутствует государственное вмешательство в вопросы ценообразования, а также обеспечен свободный доступ третьих сторон к инфраструктуре, в основном к регазификационным терминалам38. На рынке присутствуют достаточное количество игроков, что повышает возможностисозданияхаба.Сдругойстороны,трубопроводнаясетьвстраневосновномсвязываеткаждыйконкретныйтерминалпоприемуСПГсконкретнымконечным потребителем и не позволяет диверсифицировать потоки энергоресурса39. Важным ограничением является высокая зависимость региона от импорта СПГ,

36Там же.

37По состоянию на 2012 г. IEANatural Gas Information 2012, Nexant, 2013.

38Japan // International EnergyAgency. Energy Supply Security 2014. OECD/IEA, 2014. P. 272–286.

39Общая длина газопроводов в Японии составляет 249 786 км, из которых только 4 772 км – это магистральные газопроводы высокого давления, остальные (порядка 86 %) – распределительные газопроводы низкого давления. Сеть фрагментирована (рассчитана на доставку газа с терминалов до конкретных потребителей). Отсутствие интегрированной газотранспортной инфраструктуры вызывает определенные проблемы. В частности, после землетрясения в марте 2011 г. временно прекратили свою работу терминалы по приему СПГ на восточном побережье Японии, и в этих условиях критически важной была бы возможность транспортировки природного газа из локаций, не пострадавших от землетрясения и цунами. Подробнее см.: Нобуёси Кодера. Будущее энергетической отрасли в Японии. URL: http://monoist.atmarkit.co.jp/mn/articles/1111/25/news019. html (на яп.); International EnergyAgency. Oil and Gas Security: Emergency Response of IEA countries. Japan. Paris, OECD/IEA. 2013.

81

что является негативным фактором для энергетической безопасности страны, усложняя задачу формирования высоколиквидного хаба. К тому же ожидается, что емкость японского рынка в перспективе до 2040 г. будет снижаться40, что вкупе с замкнутостью этого рынка от остальных стран региона будет снижать ликвидность потенциального хаба.

Для того чтобы на базе терминалов Токийского залива сформировался физический хаб по торговле СПГ, необходима логистическая возможность хранения газа в объемах, позволяющих осуществлять спотовые сделки и соответствующие операциипоотгрузке.Болеетого,необходимабиржа,накоторойбудутзаключаться контракты с поставкой на хаб. Японцы этого не делают, а торговым площадкам других стран не слишком удобно привязывать контракты к поставкам в Японию.

Кроме того, спрос на газ в Японии в значительной степени законтрактован (а относительноактивныйвыходнаспотовыерынкиреализовалсявследствиеаварии на АЭС Фукусима и последующего роста спроса на газ – газовые электростанции возместили снизившуюся выработку электроэнергии на АЭС). Единственный механизм перехода на отличный от индексации по JCC формат ценообразования на газ – это переговоры с целью изменения условий уже заключенных долгосрочных контрактов41. Что касается внутреннего газового рынка Японии, то, несмотря на наличие традиций торговли фьючерсами на различные товары, торговля такими контрактами на энергоресурсы в Японии мала. В качестве препятствия этому обозначаются значительное участие государства в функционировании рынков энергоносителей и недостаточная интегрированность транспортной инфраструктуры внутри страны42.

ВсовокупностифакторывысокойзаконтрактованностиспросанагазвЯпонии

иотсутствия индексации по средней импортной цене на терминалы Токийского залива не позволяют говорить об установлении точки Токийского залива в качестве базовой для индексации в рамках контрактов – будь то рынок внутрияпонский или региональный.

Таким образом, в краткосрочной перспективе создание в Азии ценового бенчмарканаосновегазовогохабапредставляетсяпроблематичным.Деловтом,чтово всех рассмотренных выше странах существует институциональные ограничения, которые оказывают влияние на его ликвидность. Однако в долгосрочном периоде это перспектива вполне реализуема, причем во всех трех рассмотренных странах.

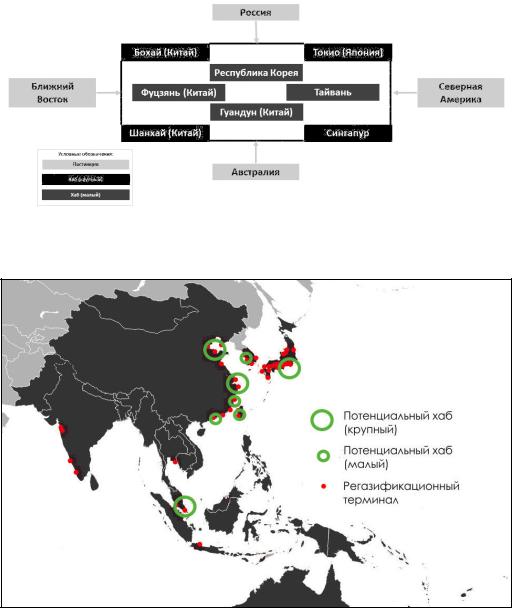

Можем в качестве теоретического упражнения представить рынок газа в АТР в качестве такой сети (Рис. 2, 3). Такой подход демонстрирует четыре ключевых центра импорта (северо-восток Китая и Шанхай, Япония, АСЕАН) и ряд более мелких точек импорта с ограниченными региональными связями и соответственно с ограниченным интеграционным потенциалом. Менее крупные участники, тем не менее, могут играть существенную роль в развитии конкуренции на рынке за счет спроса на спотовые поставки. При наличии биржевой торговли и

40Прогноз развития энергетики мира и России до 2040 г.

41Rogers H., Stern J. Challenges to JCC Pricing inAsian LNG Markets. P. 30.

42Ibid. P.40.

82

собственно хабов осуществление таких спотовых поставок заметно упрощается (не тратится время на поиск контрагента, биржи обеспечивают клиринг по сделкам, т. е. выполнение участниками биржи взятых на себя обязательств). Биржевая торговля может положительно повлиять на безопасность поставок в комплексе с долгосрочными контрактами, этим объясняется стабильный интерес азиатских импортеров к созданию торговых площадок.

Рис. 2. Возможная конфигурация рынка природного газа в Азии

Рис. 3. Расположение основных потенциальных газовых хабов в АТР

83

В целом можно констатировать, что формирование регионального бенчмарка на основе создания хаба в одной или нескольких странах азиатского региона представляется ожидаемым явлением, однако этот процесс не будет достигнут в ближайшей перспективе и является вопросом скорее среднесрочной или даже долгосрочной перспективы в зависимости от степени интенсивности либерализации рынков этих стран. Кроме того, определенную роль могут сыграть и товарные биржи, которые принимают решение о введении новых типов контрактов с привязкой к определенной географической точке. Вырисовывается потенциал соперничествамеждутоварнымибиржамиСингапура,ШанхаяиДунбэй.Проактивный подход можно ожидать от Сингапура – SMX в 2014 г. была куплена биржей ICE43.

Китай же, в свою очередь, вводит три новых зоны свободной торговли, которые совпадают с крупнейшими точками импорта СПГ: Тяньцзин (город между Пекином и побережьем Бохайского залива); Фуцзянь (провинция, нацеленная на торговлю с Тайванем), а также Гуандун, соседствующий с Гонконгом. Это сигнализирует о намерениях более активного включения в региональные торговые процессы. Таким образом, данная политика может отразиться и на перспективах биржевой торговли газом и формирования хабов в стране.

Заключение

Важный вопрос регионального масштаба в соответствии с логикой четырехэтапной модели развития рынков природного газа: стоит ли ожидать либерализации рынка природного газа в АТР?

Полноценной либерализации рынка ожидать нельзя, так как нет условий и предпосылок для этого процесса. На всех региональных рынках, которые начали движение в направлении дерегулирования в условиях избытка предложения («газовый пузырь» в США в 1970–1990-х гг., наращивание собственной шельфовой добычи в Великобритании в 1980–1990-х гг., снижение спроса и переключение на угольную генерацию, субсидирование ВИЭ в Европе в 2008–2012 гг.). «Рынок покупателя» позволяет крупным странам-потребителям природного газа проводить политику по использованию преимуществ от избытка предложения, снижая уровень цен. Снижение уровня цен наиболее эффективно в условиях «рынка покупателя» реализуется при реальной возможности выбора наиболее выгодного с точки зрения поставщика, а с институциональной точки зрения такой арбитраж реализуется в рамках либерализованного рынка. Примечательно, что и на североамериканском рынке, и на рынке в Великобритании происходил процесс переформатирования и/или отмены контрактов (в частности, отмена обязательства минимального отбора покупателем при наличии более дешевого поставщика в соответствии с директивой FERC № 436 1985 г.44, а также установка «потолка» продаж

43В рамках ICE работают площадки с региональным фокусом (ICE Futures US, ICE Futures Europe), а площадка ICE Endex предлагает контракты на спот и хранение с привязкой к хабам

всеверо-западной Европе, фьючерсы европейских хабов TTF, NCG, Gaspool и ZTP, а также опцион TTF/

44Putting a Price on Energy: International Pricing Mechanisms for Oil and Gas. Brussels: Energy Charter Secretariat, 2007. P. 113–114.

84

монополией «British Gas» на уровне 90 % в 1986–1987 гг. в рамках кампании по приватизации и корпоративной реорганизации компании45).

Формирование «рынка покупателя» на рынке АТР под вопросом: объем газа, который может приобретаться в рамках спота, ограничен, так как есть высокий процент законтрактованности спроса в Японии и Республике Корея (ключевые импортеры СПГ), а Китай и Индия нацелены на активизацию собственно добычи.

Тем не менее формирование регионального ценового бенчмарка, который будет более относительно адекватно отражать баланс спроса и предложения на основе создания хаба в одной или нескольких странах Азиатского региона, представляется ожидаемым явлением. Центральную роль в этом должны сыграть товарные биржи. Практически все биржи в Азии решают вопросы национального (внутреннего) характера, при этом внутренние производители сырья должны хеджировать риски, а трейдеры (работающие сразу в нескольких товарах) должны защищать свои прибыли и искать рынки сбыта. «Я думаю, это вполне логично, что деривативы по торговым потокам, связанным с Азией, должны торговаться в азиатских часовых поясах, а клиринг по ним должен вестись на хорошо регулируемых хабах, находящихся в том же регионе», – отмечал в 2010 г. Том МакМагон, занимавший должность директора азиатского отдела Нью-Йоркской биржи NYMEX и впоследствии направившийся для руководства Сингапурской товарной биржей SMX46.

Помимо вопроса движения в направлении либерализации можно выделить вопрос интеграции рынка, т. е. фактического усиления трансграничных связей между национальными газовыми рынками в регионе. Ключик к интеграции – это формирование газового хаба. Оценивая перспективы формирования хаба в нескольких странах региона, мы пришли к выводу, что наибольшим потенциалом интегрирующего игрока на региональном газовом рынке обладает Китай. Именно эта страна имеет диверсифицированные источники импорта (трубопроводные поставки из Центральной Азии и стран ЮВА, будущий импорт из России, а также текущийимпортСПГ),значительныеобъемысобственнойдобычиивозможность их увеличения за счет разработки нетрадиционных месторождений. В Китае на протяжении последних лет проводится реформа ценообразования на газ, которая привела к повышению средних цен на данный вид топлива в стране. Повышение цен в свою очередь способствует 1) повышению рентабельности собственной добычи и 2) возникновению некоторых свободных объемов газа, сбыт которых компанией CNPC по принципу аукциона дает толчок развитию биржевой торговли, что впоследствии может привести к формированию газового хаба.

В контексте региональных отношений и региональной безопасности вывод, впрочем, довольно однозначен: усиление потенциала лидерства Китая и в этой сфере, несмотря на конкурирующий интеграционный центр в АСЕАН.

45Ibid. P. 126–142.

46Asian CommodityTrading:The Huge,The Small andTheTiny. Futures and OptionsWorld. October 1, 2010. http://www.fow.com/2680926/asian-commodity-trading-the-huge-the-small-and-the-tiny.html (дата обращения: 31.12.2014).

85

УДК 327(470:510) + 504(282.2) + |

К. Г. Муратшина |

+ 316.774:504 |

|

Россия – Китай: риски сотрудничества в сфере использования трансграничных водоемов

Проблема использования трансграничных водоемов становится одной из самых серьезных в повестке дня российско-китайских отношений. Китайская сторона при пользовании своими участками трансграничных рек все чаще производит односторонние действия, способные нанести значительный экологический и экономический ущерб партнеру.Встатьепредпринятапопыткапроследитьистокиданнойпроблемы,ееэкологическое и правовое измерение, анализируются двусторонние документы и материалы СМИ.

Ключевые слова : РФ, КНР, двустороннее сотрудничество, трансграничные водоемы, экологические проблемы.

Проблема совместного управления трансграничными водоемами и сохранения их экосистем выходит в российско-китайском партнерстве в последние годы на первый план. Этому способствовало как истощительное природопользование, исчезновение и глубокое отравление отходами производств собственных водных ресурсов КНР, так и недостаточно активная позиция России, считавшей, повидимому, что имеющиеся договоренности по экологическому сотрудничеству будут одинаково соблюдаться обеими сторонами.

Россия имеет общие реки и с Монголией, в том числе общий участок Амура. Но межправительственное соглашение 1995 г.1 действует исправно до сего времени, поскольку в нем были заложены общие принципы «равноправного и взаимовыгодногоуправленияводнымиресурсаминаосновепринциповинорммеждународного права». Соглашение содержит комплексный подход к проблеме: от изучения состояния объекта, обмена информацией, разработки методов и технологий очистки, ликвидации последствий паводков, координации действий, обмена опытом до разработки совместных единых концепций охраны и использования трансграничных вод, обеспечения естественной миграции рыб, межгосударственного распределения водных ресурсов.

Иное положение дел с управлением Амуром, Уссури и Аргунью – более крупными, формирующими экосистему дальневосточного региона реками, совладельцами которых являются Россия и Китай. Первое российско-китайское Соглашение о сотрудничестве в области охраны окружающей среды 1994 г.2. характеризуется общим пониманием предмета: «Охрана и улучшение окружающей среды имеют исключительное значение для жизненных интересов нынешнего и будущего поко-

1 Соглашение между правительством РФ и правительством Монголии по охране и использованию трансграничных вод. URL: http://www.lawrussia.ru/texts/legal_574/doc574a837x422. htm (дата обращения: 28.04.2013)

2 Соглашение между правительством РФ и правительством КНР о сотрудничестве в области охраны окружающей среды. 27 мая 1994 г. // Сборник российско-китайских договоров. 1949–1999.

М., 1999. С. 252–254.

86

лений народов обеих стран», взаимная выгода «будет укреплять в дальнейшем довериеидружбумеждународамидвухстран».Ст.1зафиксировалаобщиепринципы сотрудничества–равноправиеивзаимнуювыгоду.Сотрудничествопредполагалось вести более чем по 15 направлениям – от мониторинга и обмена информацией и специалистами, проведения симпозиумов, семинаров и совместных исследований до создания и обеспечения функционирования совместных заповедных зон в приграничных районах. Стороны были намерены создавать общее законодательство и нормативные документы, «поощрять сотрудничество в области охраны окружающей среды между местными органами власти и различными общественными организациями» (ст. 4), «осуществлять конкретные проекты сотрудничества» (ст. 6). Если Россия и Монголия возлагали координацию работ по Соглашению на одного уполномоченного и двух заместителей с каждой стороны, то во втором случае была образована совместная российско-китайская рабочая группа.

Однако от планов до практики оказалось большое расстояние. 1990-е гг. характеризовались в КНР бурным экстенсивным развитием промышленности, не обремененнымобязательствамиутилизацииотходов,многиепроектынесопровождались экологическими экспертизами. В результате, по данным 2014 г., в Китае сильно загрязнены 70 % всех рек и озер3. Ежегодно с карты страны исчезает 20 естественных водоемов4. В 500 городах страны очищается только треть бытовых сточных вод, из них в 193-х стоки без всякой очистки сбрасывают в водоемы, в 155 – сбрасываются особо опасные отходы, в т. ч. медицинского происхождения5. Эти цифры имели в 2000-е гг. рост: например, в 2006 г. объем жидких стоков по сравнению с 2005 г. вырос на 2,3 % и составил 53,68 млрд. т, половина приходилась на промышленные объекты6. По статистике, ежегодно только в сельских районах в водоемы и грунт попадает около 9 млрд. т сточных вод, более 25 млн. т азотосодержащихудобренийипестицидов,смываемыхосадками7.4452предприятия 14 провинций, по данным Госсовета КНР, загрязняют окружающую природу мышьяком, ртутью, кадмием и другими тяжелыми металлами8. Только в 2011 г. в китайские реки было сброшено 75 млрд. т сточных вод, в результате чего уровень загрязнения был признан настолько опасным, что воду из них нельзя было использовать даже на нужды промышленности и сельского хозяйства9. Все это обусловило решение пустить в хозяйственный оборот воду рек, которые КНР делит с государствами по периметру своих границ10.

3 Китайские предприятия оштрафованы на $26 млн. // Вести. 2014. 31 декабря.

4 Сообщение Госуправления по охране окружающей среды // Вестник Азия ИТАР-ТАСС. 2007. 18 июля.

5 Ушаков И.В. Экологический лабиринт. М., 2008. С. 43–44.

6 Сброс жидких стоков в реки // Вестник Азия ИТАР-ТАСС. 2007. 5 октября.

7 О мерах по улучшению экологической ситуации // Вестник Азия ИТАР-ТАСС. 2011. 30 марта. 8 О ситуации с загрязнением тяжелыми металлами // Вестник Азия ИТАР-ТАСС. 2011. 9 марта. 9 О загрязнении вод // Вестник Азия ИТАР-ТАСС. 2012. 20 февраля.

10 См., напр.: Ревский А. Фактор воды: эгоизм Китая грозит Казахстану экологической катастрофой. URL: http://www.apn.kz/publications/article5569.htm (дата обращения: 20.03.2012); Челлани Б. Водная гегемония. URL: http://www.project-syndicate.org/commentary/the-water-hegemon/ russian (дата обращения: 18.04.2012).

87

Меморандум о взаимопонимании по вопросам совместного мониторинга качества трансграничных рек Амура, Уссури, Аргуни, Раздольной, озера Ханка сроком на 5 лет был подписан Россией и КНР только в начале 2006 г. Сообщая об этом,МинприродыРФотметило,чтодонастоящеговремениданныеосбросахзагрязняющих веществ в реки КНР являлись закрытыми11. Источники в Читинской областной администрации сообщили, что «подписанию документа предшествовали длительные переговоры, стартовавшие еще в 1997 г., лишь в 2005 г. удалось значительно активизировать процесс»12. Толчком послужил сброс химпредприятиями КНР в приток Амура Сунгари более 100 т бензола и его производных. Кстати, и в последующие годы в провинции Цзилинь наблюдалось более 10 «залповых» аварийных выбросов химпредприятий бассейна Сунгари13.

В июне и августе 2007 г. был впервые проведен совместный мониторинг вод Аргуни, а позже и других трансграничных водоемов. Результаты были удручающими. Российские специалисты с 1996 г. отмечали ежегодное увеличение фенола и до 100 других токсичных соединений первого – четвертого класса опасности в Амуре, что сначала выражалось в «аптечном» запахе воды и рыбы, заболеваниях ихтиофауны, а затем и в росте заболеваний жителей российских прибрежных сел. В частности, заболеваемость гепатитом А, острой дизентерией, вирусным менингитом в два и более раз превышает среднероссийские показатели. Медики выявили также хронические патологии органов кроветворения, выделительной и вегетативной систем, полностью отнеся к их экологической обусловленности14.

Необходимо отметить, что российская сторона в лице Минприроды РФ в том же 1997 г. инициировала разработку проекта соглашения о сотрудничестве в области использования трансграничных рек. Проект документа неоднократно направлялся китайской стороне для рассмотрения, но в течение 10 лет так и не был согласован. Министр Ю. Трутнев отметил, что все эти годы «шли длительные переговоры», Меморандум о совместном мониторинге был своеобразной ступенью и означал некоторое продвижение вперед. В течение 2007 г. по инициативе Минприроды РФ прошло несколько раундов российско-китайских консультаций экспертов, в результате чего был согласован весь текст соглашения15.

Соглашение о рациональном использовании и охране трансграничных вод было подписано в январе 2008 г. в Пекине16. Документ отличается от цитиро-

11Россия и Китай подписали Меморандум о совместном мониторинге качества воды трансграничных рек // Вестник Азия ИТАР-ТАСС. 2006. 21 февраля.

12Россия и Китай совместно будут улучшать экологическое состояние трансграничных вод. URL: http://news.chita.ru/13605 (дата обращения: 23.04.2013)

13ГотванскийВ.И.ОтмеморандумовАмурчищенестанет//Независимаягазета.2006.18сентября.

14Бондаренко В. Грязные амурские волны // Стратегия России. 2007. № 5. URL: http:// fondedin.ru/sr/new/fullnews_arch_to.php?archive=1180596652&id=1180595982&start_ from&subaction=showfull&ucat=14 (дата обращения: 23.04.2013)

15Текст соглашения между Россией и Китаем о сотрудничестве в области использования и охраны трансграничных вод согласован и направлен в заинтересованные ведомства РФ и КНР. URL: http://www.mnr.gov.ru/news/detail.php?ID=16378&sphrase_id=288495 (дата обращения: 23.04.2013)

16Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики о рациональном использовании и охране трансграничных вод (2008 г.). URL: http://voda.mnr.gov.ru/part/?act=more&id=3072&pid=961 (дата обращения: 22.03.2012)

88

ванного выше российско-монгольского, а также российско-казахстанского Соглашения о совместном использовании и охране трансграничных водных объектов 2010 г. и российско-китайского Соглашения 1994 г., из чего следует, что изменения в подходах к проблеме, принципах и формах сотрудничества в данной области принадлежали китайской стороне и отражают ее взгляд на совместное управление трансграничными объектами. Прежде всего провозглашен иной подход к сотрудничеству – вместо «жизненных интересов… народов обеих стран», «равноправия и взаимной выгоды» в преамбуле заявлено, что в основе всего – принципы «взаимопонимания, справедливого и рационального использования» и охраны трансграничных вод с «учетом экономических, социальных

идемографических факторов». Иными словами, провозглашен приоритет той стороны, экономика которой, развитие социальной сферы и демографический рост требуют больше ресурсов. Другая сторона, с точки зрения Китая, должна это понимать и считать «справедливым и рациональным». Фраза о «равной значимости использования <…> вод и их неразрывной связи» подразумевает, что более «значимая» сторона может решать и за своего партнера или при координации мер иметь право окончательного решения. Обозначено, что совместная российско-китайская Комиссия по использованию и охране трансграничных вод заседает раз в год, форма работы – «дружественные консультации», в ходе которых намечаются «скоординированные меры».

Вто же время можно отметить и сильные стороны документа. Соглашение оговаривает, что под трансграничными водными объектами понимаются не только реки, озера, но и ручьи и болота (ст. 1), что очень важно. Хорошо прописаны основные задачи Комиссии: анализировать результаты работ, координировать их; разрабатывать совместные схемы использования и охраны объектов и единые нормативы качества и программы мониторинга, планы по предупреждению ЧС; оценивать воздействие в случае ЧС и предлагать меры по оказанию помощи стороне, подвергшейся воздействию (ст. 4). Сотрудничество ведется по 16 направлениям,средикоторыхмониторингкачествавод,проведениенаучныхисследований

иобмен результатами, мероприятий по стабилизации русел рек, внедрение новых технологий, информирование друг друга об осуществляемых и планируемых водохозяйственных мероприятиях и т. д.

Однако ст. 5 ограничивает как параметры информационного обмена – содержательные, количественные и временные, так и обмен информацией между сторонами – «другая сторона по возможности удовлетворяет такой [выходящий за рамки. – К.М.] запрос, но может выдвинуть при этом определенные условия». Ограничивается и гласность: «Информация, которой обмениваются стороны», предоставляется кому-либо лишь в «случаях достижения между сторонами соответствующей договоренности».

Выведены из процесса сотрудничества местные органы власти, приветствуется взаимодействие научно-исследовательских организаций и общественных объединений. Пункт 10 ст. 1 упоминает «учет интересов традиционного природопользования коренных малочисленных народов в случае проведения совместных водоохранных мероприятий». На наш взгляд, здесь опущена важная часть – учет

89