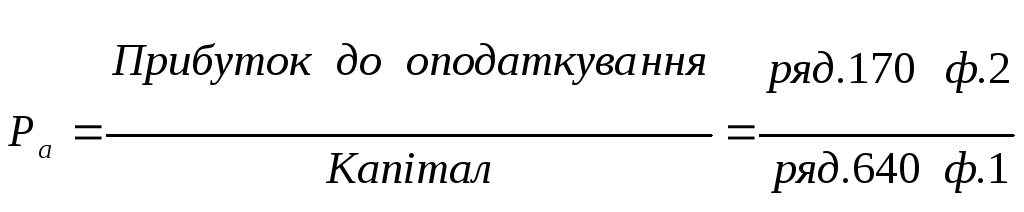

1. Рентабельність сукупного капіталу (або активів) (Ра):

.

.

або

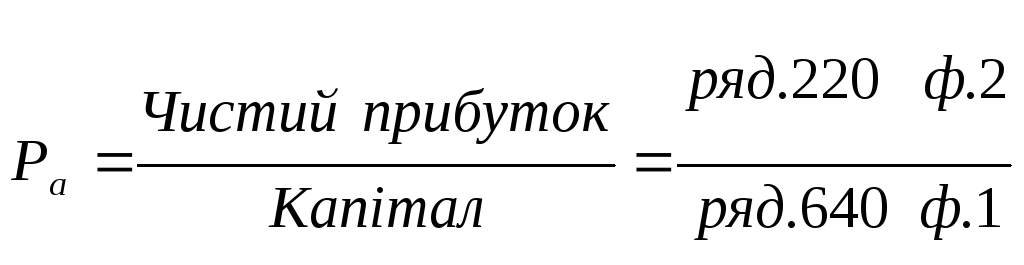

.

.

![]()

або

Ра = Чиста рентабельність продажів х Коефіцієнт оборотності активів.

2. Рентабельність власного капіталу (Рвк):

.

.

RОЕ = RОА · (Активи : Власний капітал),

![]()

Варто звернути увагу на той факт, що збільшення фінансового левериджу пов’язане зі збільшенням частки позикового капіталу. Тому існує визначений ризик у залученні позикового капіталу, що виправдовується тільки тоді, коли прибуток, отриманий від ефективного використання від активів, перевищує процентні ставки по отриманих кредитах.

ІІ. Рентабельність продажів:

Оцінююча рентабельність продажів на основі показників прибутку і виручки від реалізації, розраховують коефіцієнти рентабельності всієї продукції в цілому або окремих її видів. Як і у випадку з рентабельністю капіталу, існує безліч показників оцінки рентабельності продажів, різноманіття яких зумовлене вибором того чи іншого виду прибутку. Найчастіше використовується валовий, операційний або чистий прибуток. Відповідно розраховуються три показники рентабельності продажів.

1. Валова рентабельність реалізованої продукції (Рврп):

2. Операційна рентабельність реалізованої продукції (Рорп):

3. Чиста рентабельність реалізованої продукції (Рчрп):

Питання для самоконтролю

1. Яке значення прибутку в діяльності підприємства?

2. За якими напрямками проводиться аналіз прибутку?

3. Який склад оподаткованого прибутку і яке значення має аналіз складу оподаткованого прибутку в динаміці?

4. У якій послідовності проводиться аналіз валового прибутку?

5. Як проводиться розрахунок впливу обсягу, структури і собівартості реалізованої продукції на величину валового прибутку?

6. На яких принципах аналізується прибуток у системі «директ-костинг»?

7. Які прийоми і способи застосовуються при аналізі формування і використання прибутку?

8. Який механізм розподілу прибутку в умовах сучасної системи оподаткування?

9. Виділіть фактори першого і наступних рівнів, що впливають на величину чистого прибутку.

10. Які фактори впливають на розмір резервного і статутного капіталу, що утворюються за рахунок чистого прибутку?

11. Як впливає порядок розподілу прибутку, прийнятий на підприємстві, на його фінансовий стан?

12. Дайте визначення рентабельності.

13. Охарактеризуйте систему показників ефективності (рентабельності).

14. На які групи підрозділяються показники рентабельності?

15. Які фактори впливають на величину показника рентабельності?

16. Чому для коефіцієнтів рентабельності складно порівняно з іншими показниками встановлювати і застосовувати нормальні обмеження величин показників?

17. Які показники використовуються при аналізі прибутковості цінних паперів?

Ситуаційні вправи

Вправа 11.1

У наведених реченнях замість крапок вставте потрібні слова.

1) Прибуток – це…

а) дохід підприємства;

б) частина доходу, що залишається після відшкодування усіх витрат;

в) виторг від реалізації продукції.

2) Валовий прибуток – це…

а) чистий виторг від реалізації продукції;

б) різниця між чистим доходом (виторгом) від реалізації продукції і собівартістю реалізованої продукції;

в) різниця між фактичною та плановою собівартістю реалізованої продукції.

3) Чистий прибуток – це…

а) фінансовий результат від звичайної діяльності плюс надзвичайні доходи мінус надзвичайні витрати та податки з надзвичайного прибутку;

б) фінансові результати від звичайної діяльності мінус надзвичайні доходи плюс надзвичайні витрати та податки з надзвичайного прибутку;

в) різниця між чистим доходом та собівартістю реалізованої продукції.

Вправа 11.2

Чи правильні такі твердження:

1) Прибуток – це частина доходу, що залишається на підприємстві після відшкодування усіх витрат, пов’язаних з виробництвом, реалізації продукції (робіт, послуг) та інших видів діяльності.

2) До класифікації за видами діяльності належить:

а) прибуток від звичайної діяльності;

б) прибуток від інвестиційної діяльності;

в) прибуток від фінансової діяльності;

3) Фінансові результати від операційної діяльності – це валовий прибуток мінус інші операційні доходи плюс адміністративні витрати, витрати на збут та інші операційні витрати.

4) Фінансові результати від звичайної діяльності – це фінансові результати від звичайної діяльності до оподаткування мінус податок на прибуток від звичайної діяльності.

5) Чистий прибуток – це фінансові результати від звичайної діяльності плюс надзвичайні доходи мінус надзвичайні доходи мінус надзвичайні витрати та податки з надзвичайного прибутку.

6) Під резервами збільшення прибутку розуміють кількісно-вимірювальні можливості його збільшення шляхом задіяння передусім таких чинників як зростання обсягу реалізації продукції та зниження її собівартості.

7) Показник рентабельності продажу обчислюють відношенням виторгу від реалізації продукції, без ПДВ та акцизів до чистого прибутку.

8) Динаміку рентабельності вибору встановлюють порівнянням фактичного рівня рентабельності з плановим.

Вправа 11.3

Пов’язати наведені нижче поняття з їх описом. Для цього проставити ліворуч від номеру відповідну літеру.

|

Поняття |

Опис |

|

1 |

2 |

|

__1. Чистий дохід від реалізації продукції |

А. Визначається як алгебраїчна сума валового прибутку (збитку), іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат |

|

__2. Валовий прибуток |

Б. Обчислюється шляхом вирахування з виручки від реалізації продукції відповідних податків, зборів, знижок тощо |

|

__3. Інший операційний дохід |

В. Розраховується як сума доходів від операційної діяльності підприємства, крім доходу від реалізації продукції |

|

__4. Дохід від участі в капіталі |

Г. Визначається як сума доходів від фінансових операцій, таких, як дивіденди одержані, відсотки одержані тощо |

|

__5. Фінансові доходи |

Д. Прибуток, що залишається в розпорядженні підприємства після сплати всіх податків, економічних санкцій та відрахувань в благодійні фонди, який підприємство розподіляє та використовує самостійно, без втручання держави |

|

__6. Фінансовий результат від операційної діяльності |

Е. Розраховується як різниця між чистим доходом від реалізації продукції і собівартістю реалізованої продукції |

|

__7. Прибуток від звичайної діяльності |

Є. Різниця між ціною реалізації та змінними витратами підприємства |

|

__8. Надзвичайний доход |

Ж. Невідшкодовані збитки від стихійного лиха, техногенних аварій тощо |

|

__9. Чистий прибуток |

З. Розраховується як алгебраїчна сума прибутку від операційної діяльності, фінансових та інших доходів, фінансових та інших витрат, податків з прибутку |

|

__10. Граничний (маржинальний) прибуток |

І. Дохід, отриманий від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться методом участі в капіталі |

Вправа 11.4

Пов’язати наведені нижче поняття з їх описом. Для цього проставити ліворуч від номеру відповідну літеру.

|

Показник рентабельності |

Опис |

|

__1.Рентабельність виробничої діяльності (окупність витрат) |

А. Розраховується діленням валового прибутку або чистого прибутку на суму отриманої виручки. Характеризує ефективність підприємницької діяльності: скільки прибутку має підприємство з гривні продаж |

|

__2.Рентабельність реалізації |

Б. Вираховується шляхом відношення валового або чистого прибутку до суми затрат по реалізованій або виробленій продукції. Показує, скільки підприємство має прибутку з кожної гривні, витраченої на виробництво і реалізацію продукції |

|

__3. Рентабельність капіталу |

В. Визначається як відношення прибутку від звичайної діяльності до середньорічної вартості всього інвестованого капіталу або окремих його складових: власного (акціонерного), позичкового, перманентного, основного, оборотного, виробничого капіталу |

Вправа 11.5

Визначити, чи згодні Ви з наведеними твердженнями.

|

Твердження |

Згоден |

Не згоден |

|

1 |

2 |

3 |

|

Чим більше підприємство реалізує рентабельної продукції, тим більше отримує прибутку, тим кращий його фінансовий стан |

|

|

|

Величина прибутку та рівень рентабельності характеризують всі сторони господарювання |

|

|

|

Обсяг реалізації та структура товарної продукції можуть спричиняти виключно позитивний вплив на суму прибутку |

|

|

|

Основну частину прибутку підприємства отримують від реалізації продукції та послуг |

|

|

|

Зміна рівня середніх реалізаційних цін та величина прибутку знаходиться в обернено пропорційній залежності |

|

|

|

Собівартість продукції та прибуток знаходиться в обернено пропорційній залежності |

|

|

|

Збитки від списання безнадійної заборгованості виникають звичайно на тих підприємствах, де організація обліку та контролю за розрахунками знаходиться на досить високому рівні |

|

|

|

Прибутки минулих років, виявлені у поточному році, свідчать про недоліки бухгалтерського обліку на підприємстві |

|

|

|

Показники рентабельності більш повно, ніж прибуток, характеризують результати господарювання |

|

|

Тести

Чистий прибуток підприємства визначається як:

а) різниця між валовими витратами підприємства і сукупними витратами на виробництво і реалізацію продукції;

б) різниця між балансовим прибутком і відрахуваннями у фонди і резерви підприємства;

в) різниця між балансовим прибутком і прибутком від позареалізаційних заходів;

г) різниця між виручкою і сукупними витратами на виробництво реалізацію продукції.

Прибуток від реалізації продукції – це:

а) чистий дохід підприємства мінус сплачені податки;

б) виручка від реалізації продукції основного і допоміжного виробництва;

в) дохід, отриманий підприємством від основної діяльності;

г) різниця між валовим доходом підприємства і прямими витратами на виробництво продукції;

д) різниця між обсягом реалізованої продукції і її собівартістю.

Рентабельність активів доцільно визначати виходячи з:

а) валового прибутку;

б) оподатковуваного прибутку;

в) чистого прибутку;

г) усього переліченого.

Рівень рентабельності активів залежить від:

а) рентабельності продажів;

б) оборотних активів;

в) обох показників.

Два підприємства мають фінансову рентабельність активів, але оборотність на першому підприємстві удвічі вища, ніж на другому. У якого підприємства більша інвестиційна привабливість:

а) у першого;

б) у другого.

Знайдіть правильне визначення економічної сутності рентабельності:

а) абсолютна сума отриманого валового прибутку;

б) рівень прибутковості підприємства;

в) перевищення виручки від реалізації над її собівартістю;

г) сума фінансових ресурсів підприємства.

Назвіть показники, які необхідно використовувати для розрахунку рентабельності підприємства в цілому:

а) прибуток від реалізації товарної продукції;

б) прибуток від позареалізаційних доходів;

в) собівартість реалізованої продукції;

г) вартість основних виробничих засобів;

д) вартість основних виробничих і оборотних активів.

8. Прибуток як економічна категорія - це:

а) джерело доходів власників підприємства;

б) основне джерело надходжень до бюджету;

в) основна мета і результат діяльності підприємства;

г) власний варіант відповіді.

9. Валовий прибуток – це:

а) різниця між виручкою від реалізації продукції та її фактичною виробничою собівартістю;

б) різниця між фактичною та плановою собівартістю реалізованої продукції;

в) виручка від реалізації продукції;

г) власний варіант відповіді.

10. Який взаємозв’язок між сумою прибутку підприємства та рівнем собівартості одиниці продукції?

а) прямий;

б) зворотній;

в) зворотно-пропорційний;

в) взаємозв’язку немає.