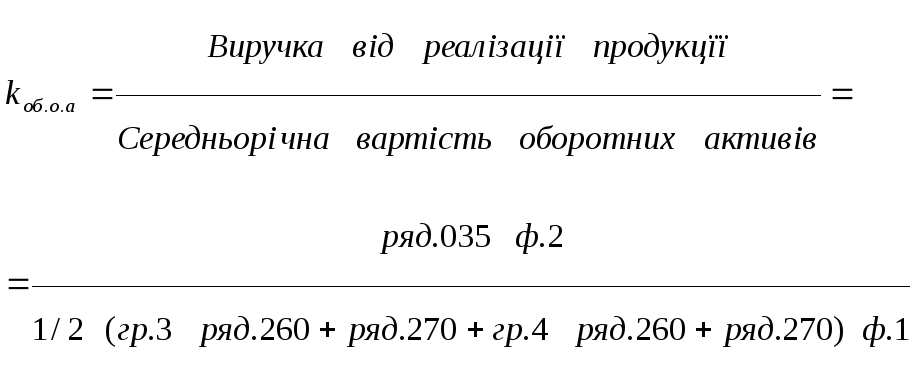

2. Коефіцієнт оборотності оборотних активів (kоб.О.А).

Цей показник показує швидкість обороту всіх мобільних засобів підприємства. Збільшення коефіцієнта характеризується позитивно, якщо він збігається з коефіцієнтом оборотності запасів, і негативно, якщо коефіцієнт оборотності запасів зменшується.

Розраховується коефіцієнт оборотності оборотних активів за формулою:

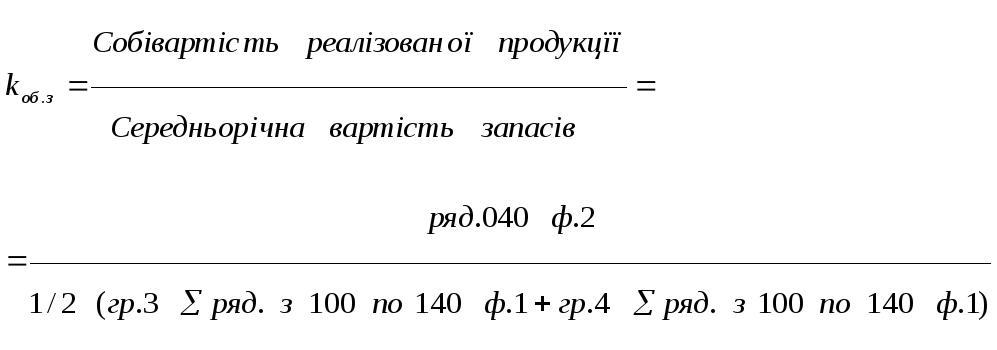

3. Коефіцієнт оборотності запасів (kоб.З).

Для характеристики ефективності керування запасами використовуються коефіцієнт оборотності запасів і показник тривалості обороту.

Для розрахунку коефіцієнта оборотності запасів необхідно собівартість реалізованої продукції розділити на середньорічну вартість запасів і витрат підприємства:

.

.

Коефіцієнт показує, скільки оборотів за рік зробили запаси, тобто скільки разів вони перенесли свою вартість на готові вироби. Зменшення його свідчить про відносне збільшення виробничих запасів і незавершеного виробництва або про зниження попиту на готову продукцію.

4. Показник тривалості обороту запасів можна розрахувати в такий спосіб:

Цей показник характеризує період часу, протягом якого запаси перетворюються в реалізовані товари.

5. Коефіцієнт оборотності готової продукції (kоб.Гп).

Коефіцієнт показує швидкість обороту готової продукції. Його збільшення означає зростання попиту на продукцію підприємства, а зменшення – затоварення готової продукції у зв’язку зі зниженням попиту.

6. Показник тривалості обороту готової продукції можна розрахувати в такий спосіб:

7. Коефіцієнт оборотності дебіторської заборгованості (kоб.Дз).

По цьому коефіцієнті судять, скільки разів у середньому протягом звітного періоду дебіторська заборгованість перетворюється в кошти, тобто погашається.

.

.

8. Для аналізу оборотності дебіторської заборгованості використовується також показник тривалості обороту дебіторської заборгованості. Його часто називають строком кредитування. Період оборотності дебіторської заборгованості в днях можна одержати як частку від розподілу кількості днів у періоді на коефіцієнт оборотності дебіторської заборгованості:

Цей показник дає розрахункову кількість днів для погашення кредиту, узятого дебіторами.

Для оцінки ступеня ділової активності підприємства можна також порівнювати строки погашення дебіторської заборгованості з фактичними строками, на які надається кредит покупцям. У такий спосіб можна визначити ефективність механізмів кредитного контролю на підприємстві, а також одержати подання про надійність дебіторів.

9. Коефіцієнт оборотності кредиторської заборгованості (kоб.Кз).

Даний коефіцієнт доповнює попередній. Для його розрахунку необхідно розділити собівартість реалізованої продукції на середньорічну вартість кредиторської заборгованості:

.

.

Коефіцієнт показує, скільки оборотів необхідно підприємству для оплати наявної заборгованості.

10. Для аналізу оборотності кредиторської заборгованості, так само як і для аналізу дебіторської, використовують показник періоду обороту кредиторської заборгованості:

Цей показник дає розрахункову кількість днів для погашення кредиту, отриманого від постачальників підприємства.

При аналізі оборотності оборотних коштів необхідно також звернути увагу на тривалість операційного циклу підприємства і його складові, а також основні причини зміни тривалості виробничого, операційного й фінансового циклу. Необхідна оцінка співвідношення тривалості операційного циклу й періоду погашення кредиторської заборгованості, швидкості обороту дебіторської заборгованості, обґрунтованості сформованого строку зберігання запасів.

11. Виробничий цикл підприємства починається з моменту надходження матеріалів на склад підприємства й закінчується в момент відвантаження покупцеві продукції, що виготовлена з даних матеріалів. У його склад входить період обороту запасів сировини й матеріалів, період обороту незавершеного виробництва, період обороту запасів готової продукції.