макроэкономическое планирование и прогнозирование / Тюмень учебник по макропрогнозированию

.pdfВ зависимости от избранной политики государство применяет определенный инструментарий.

3.3. ФИСКАЛЬНАЯ ПОЛИТИКА ГОСУДАРСТВА

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета (бюджетно-налоговая политика).

Целями фискальной политики как любой стабилизационной (антициклической) политики являются обеспечение:

1)стабильного экономического роста;

2)полной занятости ресурсов (прежде всего решение проблемы безработицы);

3)стабильного уровня цен (решение проблемы инфляции). Стимулирующая фискальная политика применяется при спаде,

имеет целью сокращение рецессионного разрыва выпуска и снижение уровня безработицы и направлена на увеличение совокупного спроса (совокупных расходов).

Основными рычагами фискальной политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества и размеров государственных расходов или их направления в соответствии с конкретными целями общества.

В экономической теории существуют различные точки зрения на методы проведения фискальной политики государства. Сторонники кейнсианского направления традиционно ориентируются на создание эффективного совокупного спроса как стимула экономического развития. Поэтому они рассматривают сокращение налогов как основной фактор роста совокупного спроса и соответственно роста реального объема производства. Одновременно в краткосрочном периоде происходит сокращение поступлений в бюджет, следствием чего является образование или увеличение бюджетного дефицита.

Сторонники теории «экономики предложения» рассматривают уменьшение налоговых ставок как фактор увеличения совокупно-

91

го предложения. Они считают, что уменьшение налогов приводит к росту доходов: 1) населения, а следовательно, к росту сбережений; 2) бизнеса, а следовательно, к увеличению прибыльности инвестиций. Таким образом, сокращение налогов вызывает рост национального производства и дохода. Рост производства, в свою очередь, не только не уменьшает налоговые поступления в бюджет, но при более низких ставках налогов обеспечивает рост налоговых поступлений в бюджет за счет расширения налоговой базы.

Общая фискальная политика подразделяется на два типа: дискреционная и недискреционная (автоматическая) фискальная политика.

Дискреционная фискальная политика вызвана сознательными решениями правительства в области государственных расходов и налогов с целью воздействия на реальный объем национального дохода, занятость и инфляцию. Дискреционная фискальная политика, осуществляемая в целях сглаживания экономического цикла бывает двух видов (рис. 2):

1.Экспансионистская (стимулирующая) политика связана с увеличением государственных расходов и снижением налогов или сочетанием этих мер (так как мультипликационный эффект от государственных расходов больше, чем от снижения налогов). В краткосрочном периоде такая политика сокращает спад производства за счет дефицитного финансирования.

2.Рестрикционная (сдерживающая) политика связана с увели-

чением налогов и снижением государственных расходов или сочетает эти меры, чтобы ограничить инфляционный рост экономики.

Недискреционная (автоматическая) фискальная политика не требует специальных решений правительства, так как основана на действии встроенных стабилизаторов, которые приводят к автоматическому изменению налоговых поступлений в государственный бюджет и государственных расходов. Это пассивная фискальная политика.

Встроенный (автоматический) стабилизатор — это эконо-

мический механизм, автоматически реагирующий на изменение экономической конъюнктуры. Встроенные (автоматические) ста-

92

билизаторы поддерживают экономическую стабильность на основе саморегуляции. В качестве встроенных стабилизаторов выступают: прогрессивный подоходный налог, пособия по безработице, пособия по бедности, субсидии фермерам, а также система участия в прибылях. При помощи встроенных стабилизаторов в зависимости от экономической конъюнктуры изменяются налоговые поступления и государственные трансферты, таким образом они сглаживают циклические колебания, но не устраняют их. В период спада встроенные стабилизаторы приводят к уменьшению налоговых поступлений в государственный бюджет, росту социальных выплат и дефициту государственного бюджета. В период подъема происходит обратный процесс.

Стимулирующая фискальная политика |

Сдерживающая фискальная политика |

|

|

Рис. 2. Виды фискальной политики

Государственные закупки являются компонентом совокупного спроса, поэтому их изменение оказывает прямое воздействие на совокупный спрос, а налоги и трансферты оказывают косвенное воздействие, изменяя величину потребительских и инвестиционных расходов. Государственный заказ является важным способом регулирования экономики. На его основе осуществляются закупки для федеральных и региональных государственных нужд. Регулирующее значение имеет лицензирование, на основании которого разрешается осуществлять определенный вид деятельности в течение

93

установленного срока. Стандартизация устанавливает нормы, правила, характеристики в целях защиты интересов потребителей и государства. При регулировании размещения и развития производительных сил применяется нормативный метод, выражающий научно обоснованные потребности в товарах и услугах в регионах страны. Балансовый метод позволяет правильно выбрать соотношения между отраслями хозяйства. Большую роль этот метод играет при обосновании размещения отдельных хозяйственных объектов, при разработке системы рациональных внутрирайонных и межрайонных связей, при определении требуемого объема вывоза и ввоза. Балансы дают возможность оценить целесообразность нового строительства, мощности этих новых объектов. Балансовый метод применим при оценке ресурсов, финансового обеспечения. Метод моделирования применяется при регулировании территориальных пропорций, размещении отраслей и производств, систем расселения. Прямое воздействие на социально-экономические процессы в условиях становления рыночных отношений и особенно на эффективное проведение рыночных экономических реформ оказывают правовые, управленческие регуляторы.

Все инструменты фискальной политики (государственные закупки, налоги и трансферты) имеют мультипликативный эффект воздействия на экономику, поэтому, по мнению Кейнса и его последователей, регулирование экономики должно проводиться правительством с помощью инструментов именно фискальной политики, и прежде всего с помощью изменения величины государственных закупок, так как они имеют наибольший мультипликативный эффект.

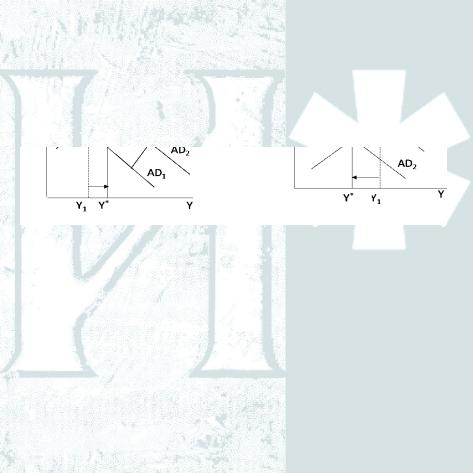

Такие инструменты фискальной политики, как налоги и трансферты, действуют не только на совокупный спрос, но и на совокупное предложение (рис. 3).

Сокращение налогов и увеличение трансфертов могут использоваться для стабилизации экономики и борьбы с циклической безработицей в период спада, стимулируя рост совокупных расходов, а следовательно, деловую активность и уровень занятости.

94

Рис. 3. Воздействие налогов на совокупное предложение

Однако следует иметь в виду, что в кейнсианской модели одновременно с ростом совокупного выпуска снижение налогов и рост трансфертов обусловливает рост уровня цен, т. е. является проинфляционной мерой (провоцирует инфляцию). Поэтому в период бума (инфляционного разрыва), когда экономика «перегрета», в качестве антиинфляционной меры и инструмента снижения деловой активности и стабилизации экономики может использоваться увеличение налогов и снижение трансфертов.

К достоинствам фискальной политики следует отнести:

1.Эффект мультипликатора.

2.Отсутствие внешнего лага (задержки).

3.Наличие автоматических стабилизаторов. Недостатки фискальной политики:

1.Эффект вытеснения.

2.Наличие внутреннего лага.

3.Неопределенность. Неопределенность касается:

• проблемы идентификации экономической ситуации;

• проблемы, на какую именно величину следует изменить ин-

струменты государственной политики в каждой данной экономической ситуации.

4. Дефицит бюджета.

95

3.4. МОНЕТАРНАЯ ПОЛИТИКА ГОСУДАРСТВА

Монетарная (кредитно-денежная) политика представляет со-

бой один из видов стабилизационной политики, направленной на сглаживание экономических колебаний. Целью монетарной политики, как любой стабилизационной политики, является обеспечение:

•стабильного валютного курса;

•стабильного экономического роста;

•полной занятости ресурсов;

•стабильности уровня цен;

•равновесия платежного баланса.

Монетарная политика оказывает влияние на экономическую конъюнктуру, воздействуя на совокупный спрос. Объектом регулирования выступает денежный рынок, и прежде всего денежная масса.

Монетарную политику определяет и осуществляет центральный банк. Однако изменение предложения денег в экономике происходит в результате операций не только центрального банка, но и коммерческих банков, а также решений небанковского сектора (домохозяйств и фирм).

Тактическими целями монетарной политики могут выступать:

1)контроль за предложением денег (денежной массы);

2)контроль за уровнем ставки процента;

3)контроль за обменным курсом национальной денежной единицы (национальной валюты).

Изменение предложения денег центральный банк осуществляет посредством воздействия на денежную базу и на денежный мультипликатор. На уровне банковской системы это воздействие осуществляется через регулирование величины кредитных возможностей коммерческих банков и денежного мультипликатора.

Механизм денежно-кредитного регулирования во многом зависит от форм организации банковской деятельности в стране и полномочий центрального банка. Центробанк может использовать как прямые (административные), так и косвенные (экономические) методы воздействия на деятельность коммерческих банков.

Прямые методы имеют характер административных мер, устанавливаемых центральным банком в отношении разнообразных па-

96

раметров деятельности банков по различным направлениям. Наиболее широко применяются: квотирование отдельных видов операций, введение лимитов на выдачу различных категорий ссуд и на привлечение кредитных ресурсов, ограничение на открытие филиалов и отделений, лимитирование размеров комиссионного вознаграждения и тарифов за оказание различных видов услуг, определение процентных ставок, видов обеспечения, а также лицензирование отдельных направлений банковской деятельности (например, операций с валютой и драгметаллами). Административные методы, как правило, используются в странах с развитой системой государственного планирования экономики.

Косвенные методы регулирования денежно-кредитной сферы воздействуют на мотивацию поведения хозяйствующих субъектов с помощью рыночных механизмов. Естественно, что эффективность использования косвенных методов регулирования тесно связана со степенью развития денежного рынка. Экономические методы регулирования совокупного денежного оборота включают мероприятия, оказывающие в основном косвенное воздействие на решения, принимаемые хозяйствующими субъектами (прежде всего коммерческими банками), и не предполагают установление прямых запретов или лимитов. Выделяют нормативные и корректирующие методы управления денежным предложением. К нормативным методам относятся все виды отчислений и коэффициентов, обязательных к исполнению и устанавливаемых в виде норматива. Нормативные методы применяются путем установления и периодического пересмотра в сторону увеличения или уменьшения контрольных цифр. Основным нормативным инструментом является изменение нормы обязательных резервов, которая во многом определяет размер денежного мультипликатора.

Корректирующее воздействие осуществляется путем проведения кредитных операций центральным банком (когда центробанк выступает в качестве кредитора в последней инстанции) и операций с ценными бумагами, которые могут проводиться по усмотрению центрального банка в необходимых масштабах и с нужной периодичностью, за счет чего эффект достигается более быстро. Эта фор-

97

ма воздействия отличается гибкостью и оперативностью, возможностью оказывать стимулирующее либо ограничивающее воздействие на кредитно-депозитную эмиссию в зависимости от ситуации.

В соответствии Федеральным законом от 10 июля 2002 г. № 86 «О Центральном банке Российской Федерации (Банке России)» (в редакции от 30 декабря 2008 г. № 317-ФЗ) выделяются следующие

инструменты денежно-кредитной политики Банка России:

1.Процентные ставки по операциям Банка России. Банк России регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежнокредитной политики. Банк России может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Банк России использует процентную политику для воздействия на рыночные процентные ставки.

2.Нормативы обязательных резервов, депонируемых в Банке России (устанавливаются Советом директоров Банка России). Нормативы обязательных резервов не могут превышать 20% обязательств кредитной организации и могут быть дифференцированными для различных кредитных организаций. Нормативы обязательных резервов не могут быть единовременно изменены более чем на пять пунктов.

При нарушении нормативов обязательных резервов Банк России имеет право списать в бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке России, сумму недовнесенных средств, а также взыскать с кредитной организации в судебном порядке штраф в размере, установленном Банком России. Указанный штраф не может превышать сумму, исчисленную исходя из двойной ставки рефинансирования Банка России, действовавшей на момент принятия судом соответствующего решения.

3.Операции на открытом рынке. Под операциями Банка России на открытом рынке понимаются:

1) купля-продажа казначейских векселей, государственных облигаций, прочих государственных ценных бумаг, облигаций Банка России;

98

2) купля-продажа иных ценных бумаг, определенных решением Совета директоров, при условии их допуска к обращению на торгах фондовых бирж и (или) иных организаторов торговли на рынке ценных бумаг.

При осуществлении Банком России операций на открытом рынке допускается купля-продажа акций только при условии совершения позднее обратной сделки, а также их реализация при отказе контрагента от исполнения обязательств по такой обратной сделке.

4.Рефинансирование кредитных организаций — кредитование Банком России кредитных организаций. Формы, порядок и условия рефинансирования устанавливаются Банком России.

5.Валютные интервенции — понимается купля-продажа Банком России иностранной валюты на валютном рынке для воздействия на курс рубля и на суммарный спрос и предложение денег.

6.Установление ориентиров роста денежной массы. Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы, исходя из основных направлений единой государственной денежно-кредитной политики.

7.Прямые количественные ограничения — установление лимитов на рефинансирование кредитных организаций и проведение кредитными организациями отдельных банковских операций;

8.Эмиссия облигаций от своего имени. Банк России вправе применять прямые количественные ограничения, в равной степени касающиеся всех кредитных организаций, в исключительных случаях в целях проведения единой государственной денежно-кредитной политики только после консультаций с Правительством Российской Федерации.

Рассмотрим более подробно инструменты денежно-кредитной политики Банка России.

Рефинансирование (кредитование) кредитных организаций как инструмент денежно-кредитной политики Банка России. Во исполнение Федерального закона «О Центральном банке Российской Федерации (Банке России)» Банк России, являясь кредитором последней инстанции, организует систему рефинансирования (кредитования) кредитных организаций, в том числе устанавливает поря-

99

док и условия рефинансирования, а также осуществляет операции рефинансирования кредитных организаций, обеспечивая тем самым регулирование ликвидности банковской системы и право кредитных организаций при недостатке средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств обращаться за получением кредитов в Банк России на определяемых им условиях. Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров. Порядок осуществления операций рефинансирования представлен в двух нормативных документах Банка России: в Положении Банка России от 4 августа 2003 г. № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг», и Положении Банка России от 12 ноября 2007 г. № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами».

Центральные банки, как правило, проводят учетную политику посредством установления и пересмотра официальной процентной ставки двух основных видов: ставки редисконтирования (переучета ценных бумаг) и ставки рефинансирования (непосредственного кредитования банковских учреждений).

Ставку редисконтирования называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону. Центральный банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

Учетная ставка процента — это ставка процента, по которой центральный банк предоставляет кредиты коммерческим банкам. Коммерческие банки прибегают к займам у центрального банка, если они неожиданно сталкиваются с необходимостью срочного пополнения резервов или для выхода из сложного финансового положения. В последнем случае центральный банк выступает в качестве кредитора последней инстанции.

Изменяя ставку рефинансирования, центральный банк может воздействовать на предложение денег. Чем выше учетная ставка, тем меньше величина заимствований у центрального банка и тем мень-

100