8.4 Податкова система України та окремих країн світу

Податкова система України побудована на принципах, які зафіксовані ст. 3 Закону нашої держави „Про систему оподаткування" (1997р.). Ось вони:

1) стимулювання підприємницької діяльності й інвестиційної активності – цьому служить введення пільг з оподатковування прибутку, спрямованого на розвиток виробництва (як один із можливих варіантів стимулювання розвитку економіки);

2) обов'язковість сплати податків усіма суб'єктами економічної діяльності;

3) рівнозначність сплати податків як фізичними, так і юридичними особами;

4) пропорційність сплати податків у залежності від рівня прибутків суб'єктів економічної діяльності держави або розмірів майна;

5) недопущення податкової дискримінації – однаковий підхід до всіх суб'єктів господарювання (юридичних і фізичних осіб, включаючи нерезидентів):

6) соціальна справедливість – забезпечення соціальної підтримки малозабезпечених прошарків населення шляхом визначення економічно обґрунтованого неоподаткованого мінімуму прибутків громадян і використання диференційованого і прогресивного оподатковування громадян, які одержують високі і надвисокі прибутки;

7) стабільність – забезпечення незмінності податків і зборів, їх ставок, а також податкових пільг протягом бюджетного року;

8) економічна обгрунтованість встановлюваних податків, їх ставок і термінів сплати;

9) рівномірність сплати податків – встановлення термінів сплати податків і зборів, виходячи з необхідності забезпечення своєчасності надходження коштів у бюджет;

10) компетенція – встановлення і скасування податків і пільг з оподатковування здійснюється відповідно до законодавства;

11) єдиний підхід – забезпечення єдиного підходу до розробки податкових законів з обов'язковим визначенням платника податку, об'єкта оподатковування, джерела сплати податку, податкового періоду, ставок податку;

12) доступність – порядок і механізм сплати податків має бути зрозумілий усім платникам;

13) стимулювання науково-технічного прогресу, технологічного оновлення виробництва, виходу вітчизняного товаровиробника на світовий ринок високотехнологічної продукції.

Надійна податкова система передбачає наявність високоорганізованої, забезпеченої кадрами і необхідною технікою податкової служби – сукупності державних органів, які організовують і контролюють надходження податків і податкових платежів.

Діючу систему податкових органів в Україні ілюструє рис.8.6.

ДПА України є центральним органом виконавчої влади, займає рівень міністерства в ієрархії державної влади. Її очолює Голова ДПА України, якого призначає Президент за поданням Прем'єр-міністра України.

Функціями ДПА України є:

1) розробка нормативно-методичного забезпечення механізму дії законів про окремі податки;

2) координування діяльності всієї податкової служби;

3) роз'яснення окремих норм законодавчих актів про податки, інші платежі;

4) затвердження методик розрахунку податку та податкових платежів, а також форм податкової звітності;

5) контроль за діяльністю низових рівнів податкової служби;

6) кадрова політика;

7) прогнозує, аналізує надходження податків, інших платежів, джерела податкових надходжень, розробляє пропозиції щодо їх збільшення та зменшення втрат бюджету;

8) вносить в установленому порядку пропозиції щодо вдосконалення податкового законодавства, розробляє проекти міжнародних договорів стосовно оподаткування;

9) розробляє основні напрямки, форми і методи проведення перевірок додержання податкового та валютного законодавства;

1 0)

інші функції згідно ыз Законом України

"Про державну податкову

службу

в Україні".

0)

інші функції згідно ыз Законом України

"Про державну податкову

службу

в Україні".

Рисунок 8.6 – Система податкових органів України

Основним призначенням ДПА в областях є інформаційний і правовий зв'язок між низовою ланкою і ДПА України. Очолюють ДПА в областях голови, які призначаються на посаду Кабінетом Міністрів України за поданням голови ДПА України.

Функції обласних ДПА:

1) роз'яснення правової бази щодо оподаткування;

2) контроль за діяльністю низової ланки;

3) здійснення перевірок та перепровірок діяльності окремих платників;

4) кадрова політика;

5) інші функції згідно із Законом України "Про державну податкову службу в Україні".

Первинна ланка ДПС України — Державна податкова інспекція — безпосередньо виконує податкову роботу. ДПІ очолюють начальники, які призначаються Головою ДПА України за поданням відповідних державних податкових адміністрацій в Автономній Республіці Крим, областях, містах Києві та Севастополі.

Основні функції ДПІ:

контроль за дотриманням податкового законодавства;

облік платників податків і податкових платежів, їх реєстрація;

облік податкових надходжень до бюджету, цільових бюджетних та позабюджетних фондів;

роз'яснення правової бази щодо оподаткування і робота з платниками податків;

прийняття та опрацювання податкової звітності;

притягнення до адміністративної відповідальності порушників податкового законодавства;

проводять перевірки фактів приховування і заниження сум податків, інших платежів; здійснюють контроль за законністю валютних операцій;

проводять роботу, пов'язану з виявленням, обліком, оцінкою та реалізацією безхазяйного майна, майна, що перейшло за правом успадкування до держави, скарбів і конфіскованого майна;

кадрова політика;

інші функції згідно із Законом України „Про державну податкову службу в Україні".

На кожному рівні податкової служби діють підрозділи податкової міліції.

До основних завдань органів державної податкової служби належать:

здійснення контролю за дотримання податкового законодавства;

внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства;

формування та ведення Державного реєстру фізичних осіб — платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків – юридичних осіб;

роз'яснення законодавства з питань оподаткування серед платників податків;

запобігання злочинам, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення.

Податкова служба України, як і податкова система, утворювалась з урахуванням світового досвіду. Згідно з цим податкова система розглядається як сукупність встановлених у країні податків, зборів і платежів; принципів і методів їх встановлення, зміни чи скасування; дій, що забезпечують їхню сплату, контроль і відповідальність за порушення податкового законодавства.

Сутність податкових систем реалізується за принципом цілісності і ґрунтується на системному підході. Системний підхід означає реалізацію функцій податків. З позиції фіскальної — податкова система зобов'язана забезпечувати гарантоване і стабільне надходження прибутків у бюджет; з позиції регулюючої - забезпечити державі можливість впливу на всі сторони соціально-економічного розвитку суспільства. При цьому слід керуватися тим, що фіскальна функція буде реалізовуватися у всіх податках; регулююча функція при подібних умовах може і не виявлятися.

Сучасним податковим системам властива значна частка податкових надходжень бюджетів у ВВП (податкового тягаря). У 90-х рр. вона становила: у США – 30%, Японії – 31, Великобританії і Канаді – 37, Німеччині – 38, Італії – 40, Франції – 44, Бельгії – 46, Нідерландах і Норвегії – 48, Данії – 52, Швеції – 61%. У країнах з перехідною економікою (Хорватія, Угорщина, Чехія, Словаччина, Польща та Естонія) цей показник був вищий 37%.

Відмінності в загальному рівні оподатковування різних країн показують існування зв'язку між часткою податкових надходжень у ВВП і моделлю ринкової економіки з властивими їй масштабами і формами державного регулювання. Так, найменші масштаби перерозподілу державою ВВП характерні для американського варіанта ліберальної ринкової економіки і японської моделі. У США це обумовлено використанням податкової політики як засобу державного регулювання економічних процесів і насамперед як засобу створення умов, сприятливих для діяльності промислових компаній, що вимагає низького рівня податкового преса в країні. У Японії невелика частка у податків у ВВП є наслідком того, що податкова політика як метод державного регулювання відіграє другорядну роль. Провідна роль належить іншим методам — державному програмуванню, прямій державній підтримці певних галузей і підприємств (цільові субсидії і т.п.).

Найвища частка податкових надходжень у ВВП характерна для шведського варіанта моделі функціонування соціалізації з властивим їй державним втручанням насамперед не у виробництво, а у відносини розподілу, що обумовлює необхідність акумулювання в руках держави значної частини ВВП із її подальшим використанням на соціальні потреби.

Більшості країн, у тому числі із соціальне орієнтованою ринковою економікою, властиве помірне оподаткування, яке поєднує дві мети: створення сприятливого податкового клімату для господарської діяльності (ця мета визначає верхню межу оподатковування) і ефективного вирішення соціальних проблем (визначає нижню межу оподатковування).

Важливою характеристикою сучасних податкових систем розвинутих країн є їх структура. На практиці часто розрізняють прямі і непрямі податки.

Хоча такий розподіл багато в чому носить умовний характер, передбачається, що прямі податки стягуються безпосередньо з одержувачів доходів фізичних і юридичних осіб, непрямі – у процесі руху доходів чи обороту товарів і призначені для перекладання на кінцеві носи податкового тягаря.

Загальноприйнятий розподіл податків на прямі і непрямі має на увазі, з УНЛ одного боку, обкладання доходів, а з іншого боку – витрат. У дійсності межа між ними умовна і залежить від можливостей перекладання цих податків. Так, прямий, за визначенням, податок на прибуток компаній за умови перекладання його в ціни стає непрямим, а непрямий, за визначенням – податок на додану вартість при неможливості включення його в ціну стає прямим податком. Умовна тільки класифікація податків на прямі і непрямі, а не сама система прямого і непрямого обкладання доходів, котра реальна і постійно діє на основі всієї сукупності податків. На практиці вичленовування прямого і непрямого обкладання не є можливим, тому для їхньої характеристики доводиться використовувати умовний розподіл податків на прямі і непрямі (табл. 8.3).

Таблиця 8.3 – Питома вага податкових надходжень у країнах з ринковою

економікою

|

Країна |

Особистий прибут-ковий податок |

Подат-ки на прибу-ток |

Внески на соціальне страхвування |

Подат- ки на спожи-вання |

Акцизи |

Інші податки | |

|

Робіт-ників та служ-бовців |

Підпри-ємців | ||||||

|

США |

35,8 |

7,3 |

11,6 |

16,6 |

7,6 |

6,8 |

14,3 |

|

Англія |

28,9 |

11,0 |

6,6 |

10,6 |

16,6 |

12,3 |

14,0 |

|

Німеччина |

27,4 |

4,7 |

15,9 |

18,8 |

17,0 |

9,4 |

6,8 |

|

Франція |

11,8 |

5,4 |

13,3 |

27,3 |

18,8 |

8,5 |

14,9 |

|

Італія |

26,3 |

10,0 |

6,3 |

23,6 |

14,7 |

10,6 |

8,5 |

|

Канада |

40,8 |

6,8 |

4,3 |

9,7 |

13,9 |

9,9 |

14,6 |

|

Японія |

26,8 |

21,5 |

10,9 |

15,2 |

4,2 |

7,3 |

14,1 |

Податкові системи досить динамічні. Еволюція структури податкових систем розвинутих країн і сучасна практика оподатковування свідчать про закономірну залежність співвідношення прямих і непрямих податків від таких причин: життєвого рівня переважної частини населення; досконалості механізму стягування податків, його здатності звести до мінімуму відхилення від оподатковування; рівня податкової культури; загальної орієнтації західних суспільств на соціальний компроміс, вирішення найбільш гострих соціальних проблем; традиції оподатковування.

Перевага на початку та у середині XX ст. непрямих податків обумовлена низьким рівнем доходів більшості населення, що об'єктивно обмежувало масштаби прямих податкових надходжень, а також відносною простотою збирання непрямих податків, тому що форма прямого оподатковування вимагає складного механізму обліку платників, об'єкта обкладання, механізму стягування податків. Прогрес в організації оподатковування, пов'язаний у першу чергу з комп'ютеризацією, введенням автоматизованої системи обробки фіскальної інформації (перші елементи централізованої в масштабах держави автоматизованої системи обробки фіскальної інформації були введені в 1964 р. США). Все це підвищило ефективність прямого оподатковування і створило сприятливі умови для його розвитку.

Найбільш наочно розглянуті закономірності виявляються в країнах, то розвиваються, для яких характерна перевага непрямих податків з високою питомою вагою мита і акцизів (табл. 8.4).

Таблиця 8.4 – Структура державних доходів країн, згрупованих за рівнем

економічного розвитку

|

Група країн |

Кількість країн, включених в групу |

Питома вага (%) в загальній сумі податкових надходжень | ||

|

Прямі податки |

Непрямі податки | |||

|

разом |

в т.ч. податки на ЗЕД | |||

|

Індустріальні |

20 |

58,3 |

29,7 |

3,7 |

|

Аграрно-індустріальні |

15 |

38,3 |

45,1 |

14,5 |

|

Із середнім доходом |

55 |

27,8 |

52,0 |

28,9 |

|

Найменш розвинуті |

14 |

18,6 |

63,3 |

41,6 |

Очевидний зв'язок між співвідношенням прямих і непрямих податків і рівнем податкової культури, тому що саме податкова культура, яка впливає на ефективність стягування податків, масштаби відхилення від сплати, разом і іншими причинами створює умови для підвищення ролі прямих податків.

Пояснюється це тим, що надходження від основних видів прямих податків на прибуток і особистий прибутковий податок – залежать від правильності декларування доходів, а останнє як від рівня оподатковування (помірні податки роблять економічно недоцільним відхилення від них, тому що деякі способи відхилення вимагають великих витратна їхнє здійснення), так і від податкової культури. Якщо в західних країнах декларування стало невід'ємною частиною цивільного менталітету, а суспільна мораль орієнтована на публічний осуд тих, хто приховує доходи, то в країнах, що розвиваються, культура відносин ділового світу і громадян з державою ще не набула належного рівня.

Зміна співвідношення між прямими і непрямими податками на користь перших стало також наслідком зростання орієнтації західних суспільств на соціальний компроміс, що обумовило підпорядкування податкових системпринципу соціальної справедливості. Реалізація цього принципу вимагає встановлення оптимальної структури податкової системи, тобто оптимального співвідношення між прямими і непрямими податками. Відомо, що прямі податки ставлять рівень оподаткування в пряму залежність від рівня доходів, вважаються більш справедливим ніж непрямі, тому що останні не тільки не залежать від розміру доходів, а й мають регресивний характер. Розвиток прямого оподатковування з високими прогресивними ставками, властивими податковим системам західних країн, у 50-70-х рр. дав можливість перекласти основну вагу податків на найбільш забезпечені шари населення і використовувати акумульовані державою фінансові ресурси для реалізації соціальних програм, державних замовлень, капіталовкладень.

Розглянуті вище причини обумовили еволюцію структури податкових систем розвинутих країн у напрямку зростання ролі прямих податків. Що ж стосується відмінностей у масштабах використання непрямих податків у сучасних розвинутих країнах, то вони обумовлені іншими причинами, зокрема, традиціями використання цих податків. Наприклад, у Німеччині, Франції непрямі податки традиційно відіграють значну роль.

Однією з важливих причин розвитку непрямих податків у країнах ЄС стало, поряд з історичними традиціями, наполегливе проведення політики уніфікації податкових систем країн товариства. Політика уніфікації була проголошена із самого початку інтеграційних процесів у Західній Європі. У наш час результатом цієї політики стало зближення методів стягування непрямих податків, тоді як у сфері прямого оподатковування окремим країнам надається велика самостійність.

Значні масштаби непрямого оподатковування у Франції, Італії, Німеччині, крім вищевказаної причини, обумовлені також особливостями соціально-економічної політики урядів цих країн, спрямованої, з одного боку, на стимулювання за допомогою податків господарської діяльності, що вимагає застосування широкого спектра податкових пільг для корпорацій (тоді як, наприклад, у США податкова реформа 1986 р. скасувала більшість пільг), зменшуючи тим самим надходження від податку на прибуток у бюджет.

З іншого боку, соціально-економічна політика в цих країнах спрямована на вирішення найважливіших соціальних проблем. Це обумовлює встановлення значних пільг щодо особистого прибуткового оподатковування, за допомогою яких держава регулює певні соціальні процеси. Крім того, проведення активної соціальної політики викликає зростання витрат на соціальне страхування і соціальне забезпечення, що призводить до підвищення частки внесків на ці потреби в структурі податкових надходжень. Оскільки значна частина цих витрат перекладається на приватні і державні компанії, вони мають двоїстий вплив на співвідношення прямих і непрямих податків. З одного боку, внески на соціальне страхування, стягнуті з підприємців, відносяться до непрямих податків і тим самим збільшують їхню частку, а з іншого боку, внески відносяться на витрати виробництва і обігу, впливаючи на оподатковуваний прибуток, зменшуючи його частку від оподатковування в податкових надходженнях.

Значна роль непрямих податків у багатьох західних країнах викликана їх високою фіскальною ефективністю і роллю цих податків у збалансованості місцевих бюджетів (зокрема у ФРН). Ця можливість обумовлена тим, що споживання є більш-менш рівномірним у територіальному розрізі, тому непрямі податки забезпечують більш рівномірні надходження в місцеві бюджети.

Загалом розвитку податкових систем властиві такі риси:

розширення оподатковування особистих доходів;

модернізація податків на споживання;

зменшення впливу податківців на прибуток корпорацій;

безперервне зростання відрахувань на соціальне страхування.

Податкові системи різних країн формувалися від впливом різних економічних, політичних і соціальних умов.

Так, у державний бюджет Великої Британії надходять прямі податки: особистий прибутковий; корпоративний прибутковий; на доходи від нафти; на спадщину; на капітал; внески на соціальне страхування; непрямі податки (на споживання): податок на додану вартість; акцизи; мито; гербові податки; податок із грального бізнесу. Місцеві бюджети формуються за рахунок муніципального податку на нерухоме майно.

Інша річ Німеччина. У склад входять 16 федеральних земель і біля 11 тис. общин, які є частинами земель. У цілому ФРН властива множинна податкова система: вона налічує близько 40 окремих податків.

У залежності від закріплення за окремими ланками бюджетної системи податки розділяються на п'ять груп: загальні (надходять у бюджети різних рівнів); федеральні; земельні; общинні (місцеві); церковні. Так, до загальних належать податки (називаємо лише найбільш фіскальне значимі з них): прибутковий, корпоративний, на додану вартість, на доходи від капіталу; до федеральних: акцизи на нафтопродукти, тютюнові та спиртогорілчані вироби; страховий податок; до земельних: податок із власників автомобілів, майновий, на спадщину і дарування, акциз на пиво; до общинних: промисловий і поземельний податки. Сучасна система розподілу податків під назвою Великого податкового союзу склалася в ході фінансової реформи 1969р.

Одна з особливостей податкової системи ФРН полягає в тому, що по відношенню до окремих податків законодавча ініціатива (компетенція) по їх запровадженню (як за німецьким, так і міжнародним правом Європейського союзу), бюджетна приналежність одержуваних доходів, організаційно-адміністративний рівень справляння можуть співпадати повністю, співпадати частково, а в окремих випадках навіть не співпадати зовсім. Справляє належне враження кількість і різноманітність податків у ФРН, система яких має вигляд, відображений у наступній табл. 8.5.

Таблиця 8.5 – Податки, їх законодавча компетенція та адміністрування

|

Вид податків |

Законодавча компетенція |

Бюджет- одержувач доходів |

Рівень адмініструван-ня | ||

|

Прибутковий податок |

федерація |

Федерація/землі |

землі | ||

|

Мито на імпорт сільськогосподарської продукції |

федерація / Європейський союз (ЄС) |

ЄС |

федеральна митниця | ||

|

Експортне мито |

федерація/ЄС |

ЄС |

федеральна митниця | ||

|

Акциз на пиво |

федерація |

землі |

федеральна митниця | ||

|

Акциз на спирто-горілчані вироби |

федерація |

федерація |

федеральна митниця | ||

|

Податок з обороту імпорту

|

федерація |

федерація |

федеральна митниця | ||

|

Продовження таблиці 8.5 |

| ||||

|

Вид податків |

Законодавча компетенція |

Бюджет- одержувач доходів |

Рівень адміністрування |

| |

|

Податок із спадщини й дарування |

федерація |

землі |

землі | ||

|

Протипожежний збір |

федерація |

землі |

землі | ||

|

Податок на продажі напоїв |

землі |

общини |

общини | ||

|

Податок на товариства |

федерація |

федерація |

землі | ||

|

Промисловий податок |

федерація |

общини |

землі/общини | ||

|

Поземельний податок |

федерація |

общини |

землі/общини | ||

|

Податок на купівлю земельної ділянки |

федерація |

землі |

землі | ||

|

Податок з власників собак землі |

землі |

общини |

общини | ||

|

Податок на право мисливства та рибальства |

землі |

общини |

общини | ||

|

Акциз на каву |

федерація |

федерація |

федеральна митниця | ||

|

Податок на дохід від капіталу |

федерація |

федерація/землі |

землі | ||

|

Церковний податок |

землі |

церква |

землі/церква | ||

|

Податок із корпорацій |

федерація |

федерація/землі |

землі | ||

|

Податок із власників транспортних засобів |

федерація |

землі |

землі | ||

|

Акциз на електро-осітлювальні засоби |

федерація |

федерація |

землі | ||

|

Збори за перевищення лімітів виробництва |

федерація/ЄС |

ЄС |

федеральна митниця | ||

|

Акциз на нафтопродукти |

федерація |

федерація |

федеральна митниця | ||

|

Збір із виробництва молока |

федерація/ЄС |

ЄС |

федеральна митниця | ||

|

Збір із виробництва зерна |

федерація/ЄС |

ЄС |

федеральна митниця | ||

|

Податок на тоталізатори та лотереї |

федерація |

землі |

общини | ||

|

Акциз на сіль |

федерація |

федерація |

федерація | ||

|

Збір при видачі дозволу на продаж |

землі |

округи |

общини | ||

|

Акциз на гристі вина |

федерація |

федерація |

федеральна митниця | ||

|

«Внесок солідарності» |

федерація |

федерація |

землі | ||

|

Податок з ігрових закладів |

федерація |

федерація |

федеральна митниця | ||

|

Закінчення таблиці 8.5 |

| ||||

|

Вид податків |

Законодавча компетенція |

Бюджет- одержувач доходів |

Рівень адміністрування |

| |

|

Акциз на чай |

федерація |

федерація |

федеральна митниця | ||

|

Податок на додану вартість |

федерація |

федерація/землі |

землі | ||

|

Податок на доходи видовищних і розважальних підприємств |

землі |

общини |

общини | ||

|

Податок із майна |

федерація |

землі |

землі | ||

|

Страховий збір |

федерація |

федерація |

Землі | ||

|

Вексельний збір |

федерація |

федерація |

Землі | ||

|

Мито |

федерація |

ЄС |

федеральна митниця | ||

|

Збір при видачі дозволу на продаж |

землі |

округи |

общини | ||

|

Акциз на гристі вина |

федерація |

федерація |

федеральна митниця | ||

Приблизно з 40 податків до числа найбільш фіскальне важливих, що забезпечують 90% надходжень до бюджету всіх рівнів, належать всього 15 податків. Це – загальні податки:

прибутковий податок;

корпоративний податок;

податок на доходи від капіталу;

податок на додану вартість;

податок з обороту імпорту.

За бюджетами федерації, земель і общин закріплені власні податки.

Федеральні податки:

акцизи на нафтопродукти, тютюнові вироби, спиртогорілчані вироби;

страховий податок.

Земельні податки:

податок із власників автомобілів;

майновий податок;

податок із спадщини;

акциз на пиво.

Податки общин:

промисловий податок;

поземельний податок.

Головними складовими сучасної податкової системи Японії:

податок на доходи фізичних осіб (прибутковий податок);

податок на прибуток корпорації;

податок на майно фізичних і юридичних осіб;

податок на спадщину та дарування;

акцизи;

податок на додану вартість;

мито;

податок на проживання, або податок на житло.

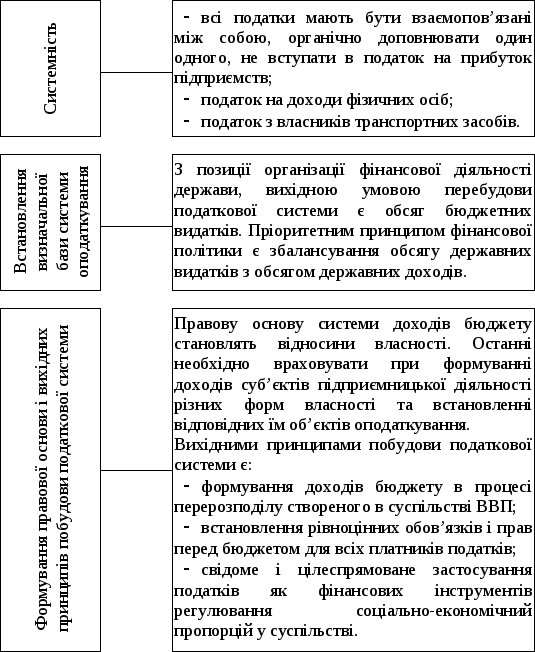

Як побачили, податкові системи не ідентичні, але в усіх країнах податкова система, зокрема в Україні, – сукупність встановлених у країні податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів, що справляються у встановленому законами порядку. Повсюди податкові системи грунтуються на певних наукових засадах (рис.8.7).

Податкові системи проводять повну податкову політику, яка відзеркалює економічну та соціальну політику уряду держави.

Роль системи оподаткування зафіксована на рис. 8.8.

Держава й платники податків – юридичні та фізичні особи – вступають у певні відносини. Взаємодія сторін у податкових відносинах відображена на рис. 8.9

Рисунок 8.7 – Наукові основи побудови податкової системи