9.3 Характеристика загальнодержавних цільових фондів, їх призначення, джерела формування, напрями використання

Серед бюджетних фондів цільового призначення для України має значення Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення. 25 квітня 1986р.на Чорнобильській АЕС трапилась ядерна катастрофа. Від вибуху на 4-му блоці

станції викид радіоактивних речовин в атмосферу тривав до 6 травня, тобто 12 діб. За оцінками фахівців, відбувся витік 50 Мки небезпечних ізотопів і 50 Мки хімічно інертних радіоактивних газів. У результаті цього викиду були забруднені води, ґрунти, рослини, будівлі, дороги на десятки і сотні кілометрів. Ця аварія з її вкрай негативними медико-біологічними,економічними та соціальними наслідками спричинила в Україні ситуацію, що наближається до рівня глобальної екологічної катастрофи.

Для здійснення заходів з ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення було створено Фонд Чорнобиля відповідно до Постанови Верховної Ради України від 20 грудня 1991 р.

Подальше реформування Фонду було визначено Законом України “Про формування, порядок надходження і використання коштів Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та

соціального захисту населення” від 10 лютого 2000 року ,Постановою КМУ “Про затвердження Порядку використання коштів Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення” від 20.06.2000 р. та іншими законодавчими актами.

Розпорядником коштів є Міністерство України з питань надзвичайних ситуацій та у справах захисту населення від наслідків Чорнобильської катастрофи.

Кошти Фонду витрачаються виключно на фінансування заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення.

|

Цільові фонди |

Рисунок 9.2.3 – Класифікація цільових фондів

Надходження у Фонд Чорнобиля зараховуються до складу доходів Державного бюджету України на спеціальний рахунок, що утворює фонд.

Порядок формування дохідної частини і напрями використання фонду визначаються законом про Державний бюджет на відповідний рік.

Кошти зосереджені у Фонді Чорнобиля використовуються на:

- фінансування Чорнобильського центру з проблем ядерної безпеки, радіоактивних відходів та радіоекології КМУ;

- фінансування державних капітальних вкладень, передбачених Чорнобильською будівельною програмою;

- забезпечення житлом переселенців із радіоактивно забруднених територій та поліпшення житлових умов громадян віднесених до 1 категорії постраждалих (самостійне переселення);

- оплату витрат на фінансування цільових Чорнобильських програм (система радіаційного контролю, реабілітація та поховання радіоактивних відходів, екологічне оздоровлення територій тощо);

- оплату робіт і досліджень, пов’язаних із науковим забезпеченням робіт з ліквідації наслідків Чорнобильської катастрофи;

- здійснення видатків на медичне забезпечення громадян, які постраждали внаслідок Чорнобильської катастрофи (на придбання ліків, реактивів для лікувальних закладів, в тому числі для проведення операцій на серці, мозку, пересадки органів, протезування, лікування онкологічних хворих тощо);

- оплату рахунків щодо видатків на оздоровлення громадян, які постраждали внаслідок Чорнобильської катастрофи (одержання путівок пільговими категоріями громадян тощо);

- фінансування видатків на виплату компенсацій і надання пільг;

- фінансування випадків на соціальне страхування;

- фінансування видатків, пов’язаних з наданням пільг з пенсійного забезпечення і допомоги (кошти перераховуються централізовано до Пенсійного фонду);

- фінансування інших видатків на проведення робіт з ліквідації наслідків Чорнобильської катастрофи.

Допомоги і компенсації виплачуються громадянам на підставі документів, що підтверджують статус постраждалих та письмової заяви.

Контроль за цільовим використанням коштів Фонду здійснюється Міністерством з надзвичайних ситуацій, Мінфіном, Державним казначейством і Головним контрольно-ревізійним управлінням, міністерствами та іншими центральними органами виконавчої влади, Радою Міністрів Автономної Республіки Крим та обласними, Київською та Севастопольською міськими держадміністраціями у межах їх компетенції.

Серед бюджетних державних фондів цільового призначення – державний фонд охорони навколишнього природного середовища.

У водойми скидається 2,6 млрд. куб.м забруднених стоків, а в атмосферу – 17,5 млн. т небезпечних речовин, зокрема промисловістю – 11 млн т.

Дуже велика кількість забруднюючих речовин надходить в природне середовище в процесі сільськогосподарської діяльності. Питома вага орних земель в Україні становить 55%. Проте із 42 млн га сільськогосподарських угідь понад 31 млн га зазнають водної та вітрової ерозії, 10 млн га мають підвищену кислотність, 4,7 млн га - землі засолені й солонцюваті. За останні 15 років із сільськогосподарського обороту вилучено 450 тис. га, з яких 97% - колишні високопродуктивні землі. Найбільший збиток приносить вживання пестицидів – щорічно у світі їх використовується 4 млн т, проте лише 1% впливає безпосередньо на шкідників сільськогосподарських культур. Решта змивається в грунт і водоймища, зноситься вітром. При розкладанні пестицидів в ґрунті, воді і рослинах часто утворюються ще стійкіші та токсичніші метаболіти. У результаті щорічно в світі відбувається 0,5 млн випадків отруєнь пестицидами.

Значне забруднення ґрунтів, а отже і сільськогосподарських культур, пов’язане із застосуванням мінеральних добрив. Щорічно у світі на поля вноситься 400–500 млн т мінеральних добрив, гіпсу і фосфоритів.

Автомобільний транспорт ( у світі налічується понад 600 млн автомобілів) дає 70-90% забруднень у містах ( викидає в атмосферу щорічно близько 400 млн. т вуглекислого газу, понад 70 млн. т вуглеводнів і понад 40 млн т оксидів азоту). Вихлопні гази автомобілів містять понад 200 хімічних сполук, переважна більшість з яких – токсичні та концерогенні.

Обсяги щорічного утворення відходів підприємств хіміко-металургійного, машинобудівного, паливно-енергетичного, будівельного, агропромислового комплексів і відходів споживання сягають близько 600-700 млн т. В Україні також щорічно нагромаджується понад 35 млн куб.м побутових відходів, які знешкоджуються на 770 звалищах і трьох сміттєспалювальних заводах.

Відходи нагромаджуються у вигляді териконів , відвалів, шламосховищ, різного роду звалищ, іх налічується понад 2700. Під ними зайнято близько 160 тис. га землі, і ці площі щорічно збільшуються на 3-6 тис. га. На сьогодні загальні обсяги нагромаджених відходів оцінюються в 25 млрд т , з яких понад 4,4 млрд т відносяться до токсичних.

У навколишнє середовище в Україні надходить 11,89 млн т забруднювачів поверхневих вод у рік, що на душу населення становить 234 кг. Скиди забруднених вод збільшилися проти 1990р. у Полтавській області – у 8 разів, у Хмельницькій – у 5 разів, у Херсонській, Волинській, Запорізькій, Луганській, Одеській та Харківській областях –у 2 рази. Споживання свіжої води становило 76% від рівня 1990р., а викиди забруднюючих речовин у поверхневі водні об’єкти зросли в 4,25 раза.

Майже чверть від загального обсягу забруднених стічних вод надходить у водойми без будь-якого очищення. Загалом по країні скинуто неочищеними 980 млн куб.м стоків, що майже вдвічі більше , ніж у 1990р. та на 7% більше , ніж у 1995р. Понад 90% забруднених неочищених вод припадають на промислові регіони Донецьку, Дніпропетровську, Запорізьку, Луганську, Одеську та Херсонську області.

Водойми країни забруднюються переважно сухими покидьками (7,2млн т), хлоридами (2,6 млн т), сульфатами (1,65 млн т) завислими речовинами (0,2 млн т), нітратами (65 тис т),амонійним азотом (21 тис т), важкими металами (1800т),нафтопродуктами (1200т) тощо. Залишається високим рівень забруднення поверхневих вод сполуками важких металів, азоту. Збільшення цих речовин відзначено у басейнах річок Дунаю, Дністра, Південного Бугу, Сіверського Донця.

З метою цільового фінансування природоохоронних і ресурсозберігаючих заходів , а також для зменшення впливу забруднення навколишнього природного середовища на здоров’я населення у 1991р. згідно із Законом України “Про охорону навколишнього природного середовища” було створено Державний фонд охорони навколишнього природного середовища.

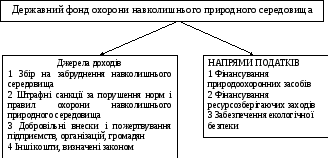

Фонд діє на державному, обласному і місцевому рівнях за схемою, наведеною на рис. 9.3.1.

Рисунок 9.3.1 – Схема формування та використання коштів Фонду охорони навколишнього природного середовища

Ставки збору запроваджуються урядом АРК та органами місцевого самоврядування на підставі лімітів викидів та скидів забруднювальних речовин і розміщення відходів, а також нормативів плати за них. Ліміти викидів стаціонарними джерелами та забруднення встановлюються Міністерством охорони навколишнього середовища і ядерної безпеки України у формі видачі дозволів на викиди і скиди строком на 5 років.

Об’єктом обчислення збору є:

- обсяги забруднювальних речовин, які викидають в атмосферне повітря або скидають безпосередньо у водний обєкт , та обсяги відходів, що розміщуються у спеціально відведених для цього об’єктах для стаціонарних джерел забруднення;

- обсяги фактично спожитих видів пального, завдяки використанню яких утворюються забруднювальні речовини – для пересувних джерел забруднення.

Нормативи збору встановлює Кабінет Міністрів України як фіксовані суми в гривнях за одиницю основних забруднювальних речовин та розміщення відходів. За викиди засобами пересувань джерелами забруднення нормативи збору встановлюються залежно від виду пального та транспорту. За понадлімітні обсяги викидів, скидів забруднювальних речовин та розміщення відходів збір обчислюється і сплачується у п’ятикратному розмірі.

Суми збору за викиди стаціонарними джерелами забруднення обчислюються платниками самостійно щокварталу наростаючим підсумком зпочатку року як добуток затверджених лімітів, фактичних обсягів видатків, нормативів збору, коригувальних коефіцієнтів. Загальна сума збору визначається як сума збору в межах ліміту і за понадлімітні викиди з урахуванням названих чинників.

Кошти Фонду використовуються в межах бюджетних програм, визначених законодавством, згідно з кошторисами доходів і видатків, які затверджуються Міністерством екології та природних ресурсів за погодженням з Міністерством фінансів. Переліки природоохоронних заходів у межах бюджетних програм Фонду погоджуються Кабінетом Міністрів України за поданням Міністерства екології та природних ресурсів.

До 10% коштів Фонду може резервуватися для здійснення непередбачених випадків, пов’язаних з природоохоронною діяльністю, що не мають постійного характеру і не могли бути передбачені під час складання проекту Державного бюджету України.

Враховуючи техногенне навантаження на природне середовище в Україні, що перевищує аналогічний показник розвинутих країн у 4-5 разів, КМУ розширив базу оподаткування. Окрім податків за спеціальне використання водних та лісових ресурсів введено збір за спеціальне використання надр для видобутку корисних копалин; збір за спеціальне використання диких тварин; річкових та інших водних живих ресурсів.

Фонд формується за рахунок:

- частини зборів за використання природних ресурсів, розмір яких визначається Верховною Радою України;

-30% зборів за забруднення навколишнього природного середовища;

- добровільних внесків підприємств, установ, організацій, громадян та інших надходжень.

Розподіл коштів Фонду здійснює Кабінет Міністрів України.

Практично для всіх країн світу характерно існування системи соціального захисту населення. Необхідність у цьому виникає, коли громадянин у певній ситуації не може забезпечити своєю працею задоволення життєвих потреб. Такі випадки пов’язані, по-перше, з повною, частковою, тимчасовою чи постійною втратою працездатності через хворобу, нещасного випадку чи за віком; по-друге, з утратою годувальника, наявності багатодітної чи неповної сім’ї, доглядом за дитиною-інвалідом тощо; по-третє, ситуація викликана змінами у політичній, соціально-економічній сфері (падіння обсягів виробництва, ріст безробіття або інфляції тощо). Необхідність у соціальному захисті може бути викликана неблагополучними кліматичними, природними та стихійними явищами.

Зміст соціального захисту залежить від соціально-економічної політики уряду тієї чи іншої держави, від стану національної економіки, а також від історичних і національних особливостей.

Виходячи з рівня соціального захисту та послуг, які надаються населенню, комісія ЕС досить умовно поділила системи захисту на систему О.Бісмарка та систему В.Беверіджа.

Канцлер Німеччини Отто фон Бісмарк у 1883-1889рр. вперше в світі в законодавчому порядку запровадив систему соціального страхування, яка включала страхування на випадок хвороби, від нещасних випадків на виробництві, на випадок старості та інвалідності. Система Бісмарка ґрунтувалася на таких принципах:

- забезпечення засноване виключно на праці, а тому обмежене лише особами, які зуміли завоювати це право своєю працею;

- обов’язкове забезпечення існує лише для тих найманих працівників, заробітна плата яких є нижчою за визначену мінімальну суму, тобто для тих, хто не може користуватися індивідуальним страхуванням;

- забезпечення побудовано на методології страхування, що встановлює паритетне співвідношення між внесками найманих працівників та працедавців, а також між виплатами та внесками;

- забезпеченням управляють самі працедавці та наймані працівники;

-обов’язковість соціального страхування.

За системою німецького канцлера міра участі в суспільному виробництві (якість і тривалість професійної діяльності) визначають рівень соціальної захищеності громадян: розмір соціальних виплат відповідає їх внескам на протязі всього активного життя (реалізується т.з. накопичувальний принцип).Система О.Бісмарка не виключає солідарного принципу, коли працюючі утримують непрацюючих.

У 1942р. лорд Великобританії Вільям Беверідж запропонував нові підходи до політики соціального забезпечення. Головним завданням, за планом Беверіджа, є забезпечення повної зайнятості. Рекомендувалося запровадити систему соціального забезпечення на основі внесків з метою здійснення захисту на випадок хвороби, безробіття та старості, а також надання допомоги відповідним сім’ям, вагітним жінкам і вдовам. План Беверіджа включав у себе три принципи соціального забезпечення: універсальність, єдність та інтеграцію. Принцип універсальності означав забезпечення на всі випадки соціального ризику для всього населення. Політика соціального забезпечення ґрунтувалася на національній солідарності та гарантованому мінімальному доході для всіх, а це входило в протиріччя з положенням Бісмарка про забезпечення лише працюючих. Принцип єдностівключав адекватний характер внесків і виплат, однаковий характер організації системи. Допомога знаходилась у прямій залежності не від заробітної плати, а від нормальних потреб людини в конкретній ситуації. Єдиний внесок поступав до уніфікованої системи національного страхування (за винятком соціального страхування від нещасних випадків на виробництві, а також сімейної допомоги, яка фінансувалася з державного бюджету).Третій принципозначавінтеграціюрізних форм забезпечення: страхування, соціальної допомоги і ощадних кас. Цей принцип передбачав координацію соціальної політики, заснованої на гарантованому доході, політики охорони здоров’я та політики повної зайнятості.

В.Беверідж відстоював думку про те, що кожна людина, яка втратила дохід або його частину, має право на мінімальну соціальну захищеність: старші одержують пенсію, хворі-допомогу.Система цього економіста базувалася на концепції соціальної справедливості та солідарності.

У світовій практиці обидві системи реалізуються в різних варіантах, в тому числі і в України, де створюються та використовуються кошти позабюджетних цільових державних фондів. Так, для забезпечення виконання Закону України “Про пенсійне забезпечення” було створено Пенсійний фонд України (1991р.) як самостійну фінансову структуру. Кошти фонду не включаються до державного бюджету і не можуть бути використані на інші цілі, крім виплати трудових та соціальних пенсій і допомоги.

Основними завданнями Пенсійного фонду України є:

- забезпечення фінансування витрат на виплату пенсій відповідно до законів України;

- збирання і акумуляція внесків, призначених для пенсійного забезпечення і виплати допомоги;

- розширене відтворення коштів фонду України на основі принципів самофінансування;

- участь у фінансуванні програм соціальної підтримки пенсіонерів, інвалідів та інших категорій населення та у страхуванні здоров’я пенсіонерів через страхові компанії;

- організація міжнародного співробітництва у сфері пенсійного забезпечення;

- контроль за своєчасним надходженням страхових внесків до цього фонду;

- контроль за правильним витрачанням коштів фонду;

- участь у підготовці пропозицій до державних програм соціального розвитку;

- участь у підготовці пропозицій до державних програм соціального розвитку та підвищення рівня добробуту населення, в розробці проектів міжурядових договорів (угод) з питань пенсійного забезпечення та фінансування витрат на виплату пенсій громадянам, які прибули на постійне проживання в Україну з інших держав і які виїхали за ії межі;

- участь у підготовці нормативних актів, спрямованих на удосконалення системи пенсійного забезпечення тапорядку підвищення розміру пенсій у зв’язку зі зміною індексу споживчих цін тощо.

Бюджет Пенсійного фонду формується передусім за рахунок коштів, що вносять роботодавці. Підприємства, установи та організації незалежно від форм власності та господарювання, особи, які наймають для роботи громадян за угодами, а також ті, що ведуть підприємницьку діяльність, засновану на особистій власності фізичної особи та виключно іі праці, релігійні громади сплачують страхові внески до Пенсійного фонду у розмірах, установлених чинним законодавством. Відрахування до Пенсійного фонду відносяться на собівартість продукцію, а в бюджетних установах це передбачено окремою статтею кошторису на утримання установи. До надходжень фонду належать також обов’язкові страхові внески громадян, які працюють на умовах трудового договору (контракту), та фізичних осіб, які виконують роботи (послуги) згідно з цивільно-правовими договорами, в тому числі члени творчих

спілок, творчі працівники, які не є членами творчих спілок. Крім того, до бюджету Пенсійного фонду надходять кошти Державного бюджету на виплату окремих видів пенсій; відрахування від суми фіксованого податку, єдиного податку, фіксованого сільськогосподарського податку, від суми коштів, одержаних від продажу спеціальних торгових патентів; суми фінансових санкцій, стягнених за порушення сплати зборів на обов’язкове державне пенсійне страхування; додаткові і спеціальні збори (з операцій купівлі-продажу валют, з продажу ювелірних виробів, з операцій відчуження легкових автомобілів і придбання нерухомого майна, з надання будь-яких послуг стільникового рухомого зв’язку, з вироблених або імпортованих в Україну тютюнових виробів); суми відсотків за користування тимчасово вільними коштами Пенсійного фонду; добровільні внески підприємств, організацій, населення та інші (табл.9.3.1).

Таблиця 9.3.1 – Види обов’язкових страхових внесків на державне пенсійне

страхування

|

№ з/п |

Платники |

Ставка, % |

Об’єкт нарахування збору | ||

|

1 |

2 |

3 |

4 | ||

|

1 |

Юридичні особи (враховуючи бюджетні установи); громадяни-підприємці, що використовують працю найманих працівників |

32 |

Фактичні витрати на оплату праці | ||

|

2 |

Громадяни-підприємці, що не використовують найманої праці, адвокати, приватні нотаріуси |

32 |

Розмір оподатковуваного податком на доходи з фізичних осіб доходу | ||

|

3 |

Підприємства, де працюють інваліди |

4

32 |

Фактичні витрати на оплату праці інвалідів

Фактичні витрати на оплату праці всіх інших працівників | ||

|

4 |

Підприємства всеукраїнських громадянських організацій інвалідів, де їх кількість перевищує 50 % загальної чисельності працюючих |

4 |

Фактичні витрати на оплату праці всіх працівників | ||

|

5 |

Фізичні особи, що працюють на умовах трудового договору |

1 (при доході до 150 грн.) 2 (при доході вище 150 грн.) |

Сукупний оподатковуваний податком на доходи з фізичних осіб доходів | ||

|

6 |

Юридичні та фізичні особи, що здійснюють купівлю-продаж валюти (крім готівкових операцій)

|

1,5 |

Сума операцій з купівлі-продажу валюти | ||

|

Продовження таблиці 9.3.1 | |||||

|

1 |

2 |

3 |

4 | ||

|

7 |

Суб’єкти підприємництва, що здійснює торгівлю ювелірними виробами із золота, платини, дорогоцінного каміння |

5 |

Вартість реалізованих ювелірних виробів | ||

|

8 |

Юридичні та фізичні особи, що купують легкові автомобілі |

3 |

Вартість легкового автомобіля | ||

|

9 |

Юридичні та фізичні особи, що купують нерухоме майно |

1 |

Вартість нерухомого майна, зазначеного в договорі купівлі-продажу | ||

|

10 |

Юридичні та фізичні особи, які користуються послугами стільникового рухомого зв’язку |

6 |

Вартість послуг стільникового рухомого зв’язку | ||

Безпосередньо до Пенсійного фонду зараховуються платежі, вказані пп. 1-5 таблиці 9.3.1. Інші обов’язкові відрахування зараховуються до спеціального фонду бюджету і використовуються на виплату спеціальних видів пенсій. Якщо надходження коштів до пенсійного фонду у 2002 р. складали 12,5, у 2003 – 25,1, у 2004 – 31,6, то у 2005 р. – вже майже 41, а в 2006-72,2 млрд грн. З 2001 р. дефіцит Пенсійного фонду зростав. У 2005 р. він виріс до 14,7 млрд грн, в 2005 для покриття дефіциту з бюджету надійшло 7,3 млрд грн. За рік було призначено майже 695 тис нових пенсій. Проведено 2,3 млн перерахувань пенсій і все це за 2006 рік. Бюджет пенсійного фонду у цьому, 2007 р., вперше за багато часу стане бездефіцитним. Основне джерело – інтенсивний ріст заробітної плати. По доходам і витратам бюджет перевищить 90 млрд грн і з державного бюджету буде перераховано 4,7 млрд грн від різних пенсійних зборів.

Середня величина пенсії в 2006 р. зросла на 12,5% (для порівняння: інфляція склала 11,6%) і в грудні досягла 457,48 грн. У 2007 р. мінімальна пенсія буде дорівнюватись 380 грн, тоді як середня – 490 . Уже в березні 11 млн пенсіонерам буде виконано перерахунок у зв’язку з ростом середньої заробітної плати (визначення суми збору на обов’язкове державне пенсійне страхування відображено у цілому на рис. 9.3.2).

Величина ресурсів пенсійного забезпечення визначається такими причинами:

а) демографічними:

середня тривалість життя і її динаміка;

кількість осіб пенсійного віку;

чисельність працездатного населення та ін.;

б) економічними:

економічний стан країни в цілому;

співвідношення рівнів заробітної плати і пенсії;

надбавки за стаж, умови роботи та ін.;

наявність і частка осіб, що мають право на пільги при визначенні рівня пенсійного забезпечення.

Кошти Пенсійного фонду України нараховуються на єдиний рахунок Пенсійного фонду України і зберігаються на окремих рахунках його органів в уповноваженому банку, який визначається Кабінетом Міністрів України.

Керівництво діяльністю Пенсійного фонду України здійснюється правлінням Пенсійного фонду України, чисельний і персональний склад якого затверджуються Кабінетом Міністрів України. Пенсійний фонд України здійснює свої повноваження безпосередньо та через утворені в установленому порядку головні управління Пенсійного фонду України в Автономній Республіці Крим, областях, містах Києва, Севастополі та управління Пенсійного фонду України в районах і містах. Касове виконання забезпечує поштово-пенсійний банк “Аваль”.

Кошти Пенсійних фондів використовується на:

1 Виплати таких видів пенсій (гарантованої щомісячної грошової виплати для забезпеченості громадян у старості, на випадок повної чи часткової непрацездатності, втрати годувальника, а також у зв’язку з досягненням законодавчо встановленого стажу роботи у сферах трудової діяльності):

а) трудові:

за віком;

по інвалідності;

в разі втрати годувальника;

за вислугу років;

б) соціальні пенсії (див. табл. 9.3.2).

Надання соціальних послуг відповідно до чинного законодавства.

Фінансування адміністративних виплат, пов’язаних із використанням функцій, покладених на органи Пенсійного фонду.

Оплата послуг з виплати та доставки пенсій.

Формування резерву коштів Пенсійного фонду.

Реалізація державних, регіональних і обласних програм соціальної підтримки пенсіонерів, інвалідів, дітей та інших категорій громадян, що потребують допомоги.

Утримання органів Пенсійного фонду.

Організація і проведення масово-роз’яснювальної роботи.

-

Платники

збору на обов’язкове державне пенсійне страхування

Юридичні особи

- підприємства, організації та їх об’єднання;

- бюджетні, громадянські та інші установи та організації;

- об’єднання громадян;

- структурні підрозділи.

Фізичні особи

СПД, які використовують працю найманих працівників

С

ПД,

які не використовують працю найманих

працівників

ПД,

які не використовують працю найманих

працівниківЯкі працюють на умовах трудового договору

С

уб’єкти

підприємницької діяльності, які

здійснюють:

уб’єкти

підприємницької діяльності, які

здійснюють:Операції купівлі-продажу валюти

Відчуження легкових автомобі-лів

Торгівлю ювелірними виробами

Виробництво та імпорт тютюнових виробів

Купівлю нерухомого майна

Користу-вання послугами стільникового зв’язку

-

О

б’єкти

оподаткування

б’єкти

оподаткування

|

Сума оподатковуваного доходу (прибутку) |

С |

укупний

оподатковуваний дохід

укупний

оподатковуваний дохід|

Вартість | ||

|

Тютюнових виробів |

Нерухомого майна |

Послуг стільникового зв’язку |

|

Фактичні витрати на оплату пра-ці працівників, сума винагород

|

Сума операцій з валютою

|

Вартість | |

|

А |

Реалізованих дорогоцінностей

| ||

втомобіля

втомобіля

|

32%(4%)для працюючих інвалідів |

1% |

3%

|

5%

|

6%

|

1% (коли <150грн.) 2%(коли >150 грн.) |

|

Сума збору до Пенсійного фонду | |||||

Рисунок 9.3.2 – Схема визначення суми збору на обов’язкове державне пенсійне страхування

За даними державної статистики, кожна четверта людина в Україні – особа непрацездатна. На початок 2006 р. демографічне навантаження на 1000 працездатних виглядала так, як показано в табл. 9.3.3.