8.5 Характеристика окремих видів податків

Невідмінний атрибут держави, відображення її економічного, політичного, соціального стану – податкова система. У кожній країні вона має свої особливості. Це, зокрема, відбивається в наборі податків і зборів.

На початку та в середині ХХ ст. переважали непрямі податки як наслідок низького рівня доходів населення з більшості країн. Підвищення добутку, з одного боку, з іншого – використання автоматизованих систем обробки фіскальної інформації (перші кроки в цьому напрямі були зроблені в США ще в

Р исунок

8.8 – Роль системи оподаткування

исунок

8.8 – Роль системи оподаткування

1964 р.) дозволили розширити сферу прямого оподаткування. Сьогодні є певне співвідношення між двома групами податків, і уряди вирішують, якій віддати перевагу, аналізуючи економічну ситуацію та вирішуючи ті чи інші завдання.

Рисунок 8.9 – Взаємодія держави та платників податків у податкових відносинах

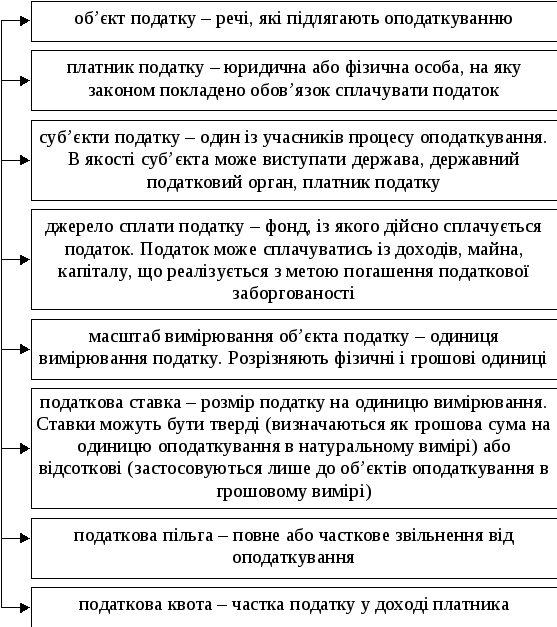

У всіх випадках справляння податків засновується на виділенні таких елементів системи оподаткування, які наведені на рис. 8.10.

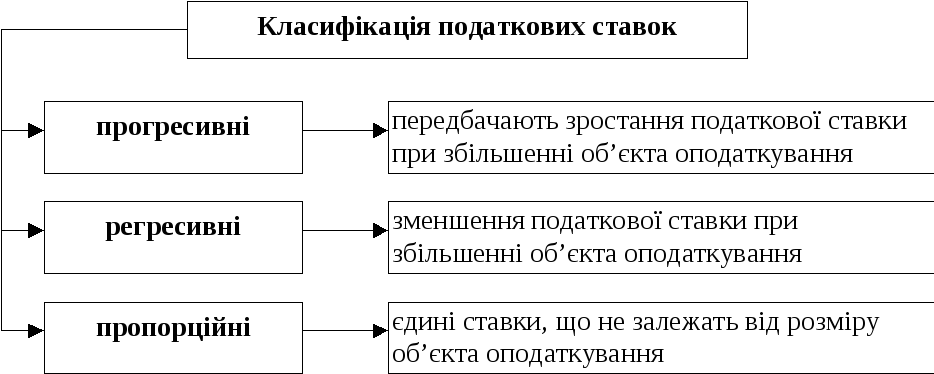

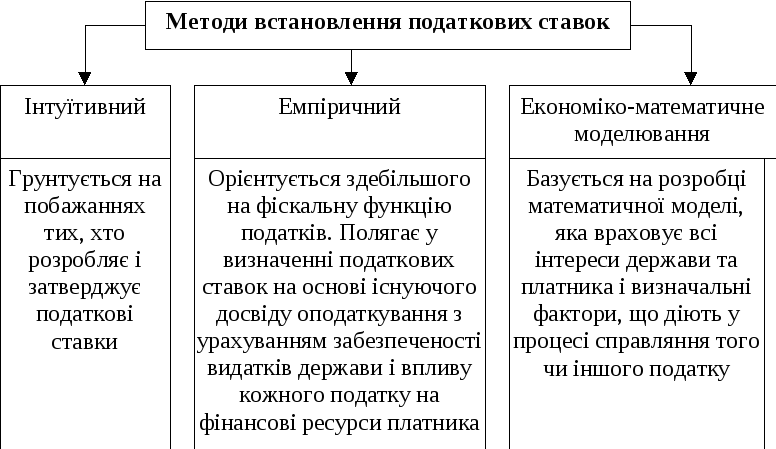

Нижче наведені види податкових ставок і методи їх встановлення (див. рис.8.11 і 8.12).

Механізм формування податкових ставок достатньо обґрунтований теоретично, перевірений на практиці, зокрема при встановленні прямих і непрямих податків.

Непрямі податки досить широко використовуються у розвинених країнах. У Німеччині та Франції – данина історичним традиціям. Але не тільки: німецькі вчені відстоюють ідею про те, що оподаткування споживання – менша небезпека для економічного зростання, ніж оподаткування індивідуальних доходів і прибутку підприємств.

У багатьох країнах Заходу значна роль

непрямих податків обумовлена їх високою

фіскальною ефективністю.

багатьох країнах Заходу значна роль

непрямих податків обумовлена їх високою

фіскальною ефективністю.

Рисунок 8.10 – Елементи системи оподаткування

Непрямі податки (або податки на споживання) представлені насамперед акцизами , які представляють надбавку до ціни економічного блага.

Акцизи знали ще в епоху Давнього Риму. З розвитком ринкових відносин значення цієї форми оподаткування збільшилося, а потім у зв’язку з ростом прямого подоходно-майнового оподаткування зменшилося. Історично склалося так, що об’єктами оподаткування стали насамперед речі масового попиту. Це визначило високу фіскальну сторону податків.

Англійський економіст У. Петті (1623-1687) в „Трактате о налогах и сборах” наводив наступні доводи на користь акцизів: „ 1.Естественная справедливость требует, чтобы каждый платил в соответствии с тем, что он потребляет.

Р исунок

8.11 – Види податкових ставок

исунок

8.11 – Види податкових ставок

Рисунок 8.12 – Методи встановлення податкових ставок

Вследствие этого такой налог вряд ли навязывается кому-либо насильственно и его чрезвычайно легко платить тому, кто довольствуется предметами естественной необходимости. 2. Этот налог располагает к бережливости, что является единственным способом обогащения народа. 3. Никто не уплачивает вдвое или дважды за одну и ту же вещь, поскольку ничего не может быть потреблено более одного раза. 4. При этом способе обложения нужно всегда иметь достоверные сведения о богатстве, росте, промыслах и силе страны в каждый момент”.

Історичний досвід про небезпеку при надмірному оподаткуванні акцизами – „соляний бунт” 1646 р. при Олексії Михайловичі: цар був вимушений скасувати акциз з 20 коп. за пуд до 5, як було раніше. Інший приклад: у 2000 р. був піднятий на 40% акциз на горілку. Як наслідок в 1,5 рази підвищився тіньовий бізнес.

У Америці акцизи називають „податками за гріхи”, бо у своїй більшості вони пов’язані з речами, які приносять шкоду або людині (тютюн, горілка), або природі, або суспільству в цілому.

Різновидом непрямих податків на високорентабельні й монопольні товари є акцизний збір. Призначення цього податку – обмеження кількісних параметрів споживання окремих товарів: алкогольних напоїв, тютюнових виробів, автомобілів, нафтопродуктів. Структурно-логічна схема акцизного збору наведена на рис. 8.13.

Акцизи мають універсальні та специфічні форми. Під другі підпадають окремі види товарів, які в більшості не належать до речей першої необхідності і рівень рентабельності яких досить високий. Специфічні акцизи використовують диференційовані ставки. Функціонування універсальних акцизів пов’язане із загальним підходом до оподаткування процесів споживання. Універсальний акциз має особливості порівняно зі специфічними:

широка база оподаткування;

можливість використання універсальної ставки незалежно від виду товару;

податковою базою виступає валовий оборот в грошовому виражені;

простота контролю за надходженням до державного бюджету.

Історично першими знайшли своє застосування специфічні акцизи, але розвиток виробництва товарів, розширення асортименту споживчої продукції обмежувало розвиток акцизів у специфічній формі. Введення нових акцизів на кожен новий товар та товарну групу збільшувало витрати на збір податків. Ось чому почала розширюватися сфера застосування універсального акцизу; ним оподаткувався валовий оборот торговельного або промислового підприємства: оподатковувалися всі товари, які надходили в продаж(вперше універсальний акциз був прийнятий німецьким рейхстагом у 1916 р. у формі податку з обороту).

Акцизи – непрямий податок, який має специфічні особливості : по-перше, це—податок на окремі види й групи товарів; по-друге, перелік підакцизних товарів обмежений.

Р исунок

8.13 – Структурно-логічна схема акцизного

збору

исунок

8.13 – Структурно-логічна схема акцизного

збору

Сьогодні одним з проявів універсального акцизу є податок на додану вартість. Показник „доданої вартості” вперше використали в США у 1870 р. статистичних дослідженнях; у 1954 р. французський економіст М. Лорс ввів податок на додаткову вартість, замінивши податок з обороту. ПДВ спочатку використали в Кот-д’Івуар, а з 1958 р. у Франції та Німеччині. За станом на початок 2001 р. французський ПДВ справлявся за ставками: стандартною(19,6%) і пониженою(2,2 і 5,5). Оподаткування за пониженою ставкою передбачене для сільськогосподарської продукції та продовольства, медикаментів і медичного обладнання, книг, вантажних і пасажирських перевезень, культурних і культурно-виховних заходів, туристичних і готельних послуг, а також для обідів працівників підприємств протягом робочого дня ПДВ сплачується раз у місяць згідно поданої декларації.

Установлені пільги(продукти їх діяльності звільнені від сплати ПДВ) на :

обороти малих підприємств, якщо ці обороти за фінансовий рік не перевищують 70 тис. франків (тепер еквівалента сума в євро);

усі операції, пов’язані з експортом;

банківську й фінансову діяльність;

послуги приватних лікарів і викладачів;

сільське господарство й рибальство;

адміністративні, соціальні, культурні, спортивні послуги державних установ.

У Великої Британії податок на додану вартість існує з 1973 р. Ставки податку—0,8 і 17,5 %. Звільнені від ПДВ: земля, поштові, страхові та фінансові послуги, освіта й охорона здоров’я , гральний бізнес і лотереї, професійні спілки(тред-юніони), спортивні змагання, твори мистецтв, ритуальні послуги. До товарів з нульовою ставкою відносяться: продукти харчування, ліки, книги та журнали, вугілля, газ та електрична енергія, житлове будівництво, дитяча одежа й взуття, золото, цінні папери, транспортні послуги. Ставка 8% поширюється на послуги по постачанню паливом і електроенергією колективів некомерційного характеру.

Згодом ПДВ поширився в усіх країнах Європейського союзу. Кожна держава встановлювала свої ставки оподаткування. Вони коливаються від 15 у Люксембурзі до 25% у Данії та Швеції. Ставки податку та його вага у податкових доходах і в загальному ВВП в різних країнах членах ЕС наводиться в таблиці 8.6

Таблиця 8.6 – Рівень податку на додану вартість і його частка в податкових

доходах та у валовому внутрішньому продукті

-

Країна

Рік введення ПДВ

Питома вага в податкових доходах, %

Питома вага у ВВП, %

Стандартна ставка ПДВ, %

Австрія

1973

21,7

9,1

20

Бельгія

1971

16,5

7,5

21

Великобританія

1973

14,7

5,7

17,3

Греція

1987

14,9

5,3

18

Данія

1967

20,6

9,9

25

Ірландія

1972

21,3

8,4

21

Іспанія

1986

13,9

3,9

16

Італія

1973

15,1

6,2

19

Люксембург

1970

13

5,4

15

Нідерланди

1969

15,7

6,2

17,5

Німеччина

1968

16,9

6,3

15

Португалія

1986

13,3

4,3

17

Фінляндія

1994

-

-

22

Франція

1968

19,9

9

20,6

Швеція

1969

13,4

6,8

25

Разом по країнах ЄС

19,3

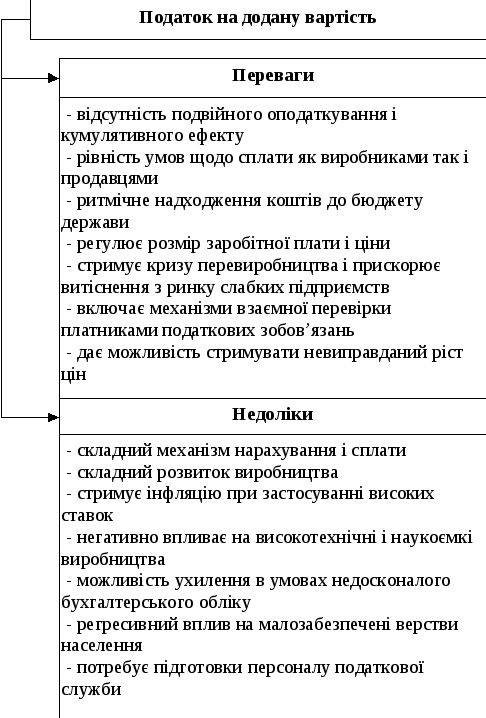

Світовий досвід, зокрема західноєвропейських країн, дозволив помітити переваги та недоліки податку на додану вартість (рис. 8.14).

У 1992 році податок на додану вартість знайшов місце в податковій системі України, замінивши такі податки – податок з обороту та податок з продаж. За роки дії ПДВ корегувався понад 200 разів.

Зараз використовуються ставки ПДВ у країнах – членах Європейського союзу, які наведені в таблиці 8.6.

Найближчим часом ЕС не збирається відмінити ПДВ, бо він – важливе джерело поповнення Європейського бюджету.

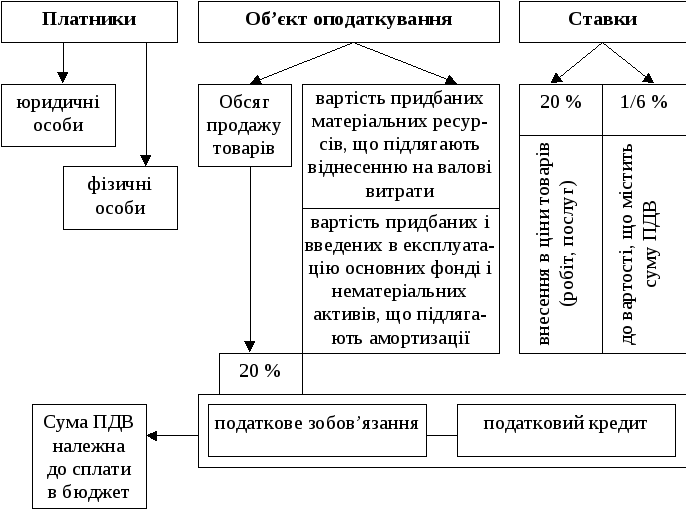

У структурі непрямих податків провідне місце посідає ПДВ – універсальний акциз. Порядок його справляння наведено на рис. 8.15.

Рисунок 8.14 – Переваги та недоліки податку на додану вартість

Платниками податку є як юридичні, так і фізичні особи. При цьому особа становиться платником ПДВ, якщо обсяг здійснюваних нею оподатковуваних операцій із продажу товарів (робіт, послуг) досягнув протягом будь-якого періоду за останні дванадцять календарних місяців 3600 неоподатковуваних мінімумів доходів громадян (це положення не розповсюджується на осіб, що здійснюють на митній території України підприємницьку діяльність із торгівлі за готівкові кошти, які є платниками ПДВ без залежності від обсягу оподатковуваних операцій). Така особа зобов'язана зареєструватися як платник ПДВ у податкових органах за своїм місцезнаходженням. Реєстраційна заява має бути подана (надіслана) до органу державної податкової служби не пізніше двадцятого календарного дня, що настає за останнім днем дванадцятимісячного періоду, в якому був досягнутий зазначений обсяг оподатковуваних операцій.

Особи, котрі мають намір здійснювати торгівлю за готівкою, повинні подати реєстраційну заяву не пізніше ніж за десять календарних днів до початку ведення підприємницької діяльності. Орган державної податкової служби зобов'язаний протягом 10 робочих днів надати заявнику свідоцтво про реєстрацію його як платника податку

Таблиця 8.6 – Ставки ПДВ у країнах ЕС

|

Країна |

Стандарт |

Пільгова ставка, 1/1 |

|

Австрія |

20 |

12 або 10 |

|

Бельгія |

21 |

12 або 6 |

|

Кіпр |

15 |

5 |

|

Чехія |

19 |

5 |

|

Данія |

25 |

- |

|

Естонія |

18 |

5 |

|

Фінляндія |

22 |

17 або 8 |

|

Франція |

19,6 |

5,5 або 2,1 |

|

Німеччина |

16 |

7 |

|

Греція |

19 |

8 або 4 |

|

Угорщина |

25 |

15 або 5 |

|

Ірландія |

21 |

13,5 або 4,4 |

|

Італія |

20 |

10,6 або 4 |

|

Латвія |

18 |

5 |

|

Литва |

18 |

9 або 5 |

|

Люксембург |

15 |

12,9 або 3 |

|

Мальта |

18 |

5 |

|

Нідерланди |

19 |

6 |

|

Португалія |

21 |

12 або 5 |

|

Польща |

22 |

7 або 3 |

|

Словакія |

19 |

- |

|

Словенія |

20 |

8,5 |

|

Іспанія |

16 |

7 або 4 |

|

Швеція |

25 |

12 або 6 |

|

Великобританія |

17,5 |

5 |

Виключені з переліку платників фізичні особи, що здійснюють торгівлю за готівкові кошти на умовах сплати ринкового збору; юридичні, які вибрали ставку в розмірі 10%, та фізичні особи, що займаються підприємницькою діяльністю і сплачують єдиний податок із суб'єктів малого підприємництва.

Основна ставка за податком на додану вартість становить 20 %. Крім того, існує нульова ставка ПДВ, уведення якої передбачає створення пільгових умов для деяких видів товарів.

Р исунок

8.15

–

Структурно –логічна схема ПДВ

исунок

8.15

–

Структурно –логічна схема ПДВ

Податок за нульовою ставкою обчислюється щодо операцій із:

продажу товарів, робіт, послуг, що були експортовані платником податку за межі митної території України;

– продажу товарів підприємствами роздрібної торгівлі, які розташовані на території України в зонах митного контролю (безмитних магазинах)

продажу товарів (робіт, послуг), за винятком підакцизних товарів, грального бізнесу, покупних товарів підприємствами та установами громадських організацій інвалідів;

продажу переробним підприємствам молока і м'яса сільськогосподарськими товаровиробниками;

продажу бронетехніки, продукції автомобільної, суднобудівної, літакобудівної промисловості. Ці пільги мають тимчасовий характер та застосовуються в разі виконання встановлених законом вимог.

Не дозволяється застосування нульової ставки податку до операцій з експорту товарів (робіт, послуг) у разі, коли їх звільнено від оподаткування на митній території України.

Наведемо перелік основних операцій, що звільняються від оподаткування:

Операції з продажу:

вітчизняних продуктів дитячого харчування;

учнівських зошитів, підручників та навчальних посібників вітчизняного виробництва;

товарів спеціального призначення для інвалідів;

лікарських засобів за переліком, установленим КМУ;

путівок на санаторно-курортне лікування дітей тощо.

2 Операції з надання послуг:

вищої, середньої, професійно-технічної та початкової освіти закладами освіти тощо;

доставки пенсій та грошової допомоги населенню;

охорони здоров'я за встановленим переліком;

реєстрації актів громадянського стану державними органами;

перевезення пасажирів міським пасажирським транспортом, тарифи, які регулюються державою;

культового призначення релігійними організаціями;

з поховання;

послуг, що надаються бібліотеками тощо.

3 Операції з увезення (імпорту) на митну територію України: товарів, які використовуються для автомобілебудування, суднобудування, літакобудування, виробництва космічної техніки, боєприпасів, бронетехніки тощо.

4 Звільняється від оподаткування надання благодійної допомоги та деякі операції в спеціальних економічних зонах.

У законі чітко визначений перелік операцій платника, які належать і які не належать до об'єкта оподаткування ПДВ (тобто підлягають або не підлягають оподаткуванню ПДВ). До таких об'єктів відносять операції платників податків із:

продажу товарів (робіт, послуг) на митній території України;

ввезення товарів на митну територію України та отримання робіт (послуг), що надаються нерезидентами для їх використання або споживання на митній території України;

вивезення товарів за межі митної території України та надання послуг (виконання робіт) для їх споживання за межами митної території України.

Досить великим є перелік операцій, що виключаються з об'єкта оподаткування ПДВ. Розглянемо основні з них. Не є об'єктом оподаткування операції з:

випуску, розміщення та продажу за кошти визначених видів цінних паперів, обміну цінних паперів на інші цінні папери; депозитарної, реєстраторської і розрахунково-клірингової діяльності з цінних паперів;

надання послуг із страхування і перестрахування, соціального та пенсійного страхування;

обігу валютних цінностей;

виплати грошових виграшів і винагород;

випуску державних лотерей;

надання послуг, що здійснюються фінансово-кредитними установами та органами державної влади;

виплат дивідендів та роялті;

передачі основних фондів у формі внеску до статутних фондів юридичних осіб;

послуг у сфері позашкільної освіти тощо.

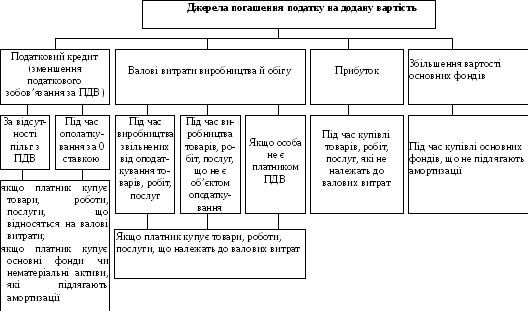

Суми ПДВ погашаються. Одним із джерел погашення: є податковий кредит. Якщо платник не має права віднести суми відповідного ПДВ до податкового кредиту, джерелом погашення цих сум залежно від виду придбаних товарів та статусу платника виступають:

валові витрати — у разі, якщо купуються товари, роботи, послуги виробничого призначення особою, що не є платником ПДВ, або платник виробляє товари, роботи, послуги, що звільнені від ПДВ;

прибуток, коли придбані товари (роботи, послуги) використовуються для невиробничих цілей;

збільшення вартості основних фондів у разі придбавання основних фондів, які не підлягають амортизації тощо (рис. 8.16).

Податок на додану вартість у чому має схожі й у чому відмінні ознаки з акцизним збором. Порівняльна характеристика відображена на рис. 8.17.

Мито – непрямий податок, який стягується при перетині митного кордону, тобто при імпорті, експорті та транзиті товарів. Даний податок, як і акцизний збір, включається в ціни товарів, сплачується за рахунок покупця, його ставки диференційовані за групами товарів, перелік яких значно ширший, ніж перелік підакцизних товарів.

Митні збори і митні платежі – це своєрідна плата за виконання митницею своїх обов'язків і послуг, яка використовується для розвитку системи митних органів України.

Мита, які застосовують в Україні, класифікують за такими ознаками:

1) за способом нарахування:

адвалерне, що нараховується у відсотках до митної вартості товарів, які обкладаються митом;

специфічне, що нараховується у встановленому грошовому розмірі на одиницю товарів, що обкладаються митом;

комбіноване, що поєднує обидва ці види митного обкладення;

2) за напрямком переміщення товарів:

експортне (вивізне), що нараховується на товари при їх вивезенні за межі митної території України;

імпортне (ввізне), що справляється митницями при надходженні іноземних товарів на внутрішній ринок України;

транзитне, що справляється митницею при транзиті товару через митну територію України;

3) за призначенням:

антидемпінгове, що використовується при ввезенні на митну територію України товарів за ціною, яка суттєво нижча їхньої конкурентної ціни та при вивезенні товарів з України за ціною, яка суттєво нижча від ціни інших експортерів подібних товарів, якщо такі операції можуть нанести збиток загальнодержавним інтересам;

компенсаційне, що використовується при ввезенні чи вивезенні товарів, під час виробництва яких використовувалась субсидія, якщо таке ввезення чи вивезення загрожує вітчизняним товаровиробникам або перешкоджає розширенню виробництва подібних товарів в Україні;

спеціальне, що використовується як захисний засіб, якщо товари ввозяться на митну територію України в таких кількостях чи на таких умовах, які можуть нанести збиток вітчизняним виробникам подібних;

сезонне, що встановлюється на окремі товари на термін, не більше чотирьох місяців з моменту його встановлення;

4) за порядком встановлення:

автономне, що встановлюється країною самостійно, незалежно від міжнародних договорів;

конвенційне, що встановлюється на основі двосторонніх та багатосторонніх переговорів та зафіксоване в угодах.

Для встановлення фактів, які стають основою для застосування спеціального, антидемпінгового і компенсаційного мита, проводиться розслідування відповідним уповноваженим державним органом згідно з заявою українських чи іноземних зацікавлених державних органів, підприємств, організацій, а також за ініціативою Митного комітету України.

Порядок оплати і ставки мита визначаються Єдиним митним тарифом України. Згідно з законодавством, Єдиний митний тариф — це систематизований звід ставок мита, яким обкладаються товари та інші предмети, що ввозяться на митну територію України або вивозяться за межі цієї території. Єдиний митний тариф базується на міжнародних визнаних нормах і розвивається в напрямку максимальної відповідальності до загальноприйнятих у міжнародній практиці принципів і правил митної справи. Ставки Єдиного митного тарифу є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності або територіального розміщення, за винятком випадків, передбачених законами України і її міжнародними договорами.

Рисунок 8.16 – Джерела погашення ПДВ, сплаченого постачальникам у складі вартості купівлі товарів, робіт, послуг

|

|

Відмінні ознаки |

| |

|---|---|---|---|

|

Податок на додану вартість |

Акцизний збір | ||

|

Об’єкт оподаткування | |||

|

Оборот від реалізації товарів, робіт, послуг |

Оборот від реалізації підакцизних товарів, продукції | ||

|

База оподаткування | |||

|

Загальний характер обкладання |

Обкладання специфічних товарів (високорентабельних і монопольних) | ||

|

Етапи нарахування | |||

|

За вітчизняними товарами | |||

|

(Частина собівартості + Прибуток + + Акциз) + ПДВ |

(Собівартість + Прибуток + Акциз) | ||

|

За імпортними товарами | |||

|

(Митна вартість + Митний збір + + Мито + Акциз) + ПДВ |

(Митна вартість + Митний збір + + Мито) + Акциз | ||

|

Періодичність стягнення | |||

|

Багаторазово на кожному етапі виробництва і реалізації товару |

Одноразово на кінцевому етапі виробництва і реалізації товару | ||

|

Фіскальне стягнення | |||

|

Стабільність прибутків бюджету |

Прибуток залежить від кон’юнктури ринку | ||

|

|

Схожі ознаки |

|

|---|---|---|

|

Надбавка до ціни товару | ||

|

Сума податку не залежить від прибутку платника | ||

|

Платником податку є кінцевий споживач товару | ||

|

При імпортуванні товару пов’язані з митом і є інструментом регулювання зовнішньоторговельної діяльності | ||

Рисунок8.17 – Порівняльна характеристика ПДВ і акцизного збору

Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення через митний кордон України товарів або інших предметів, що підлягають оподаткуванню згідно з чинним законодавством.

Об'єктом оподаткування є митна вартість товарів чи інших предметів, які переміщаються через митний кордон України, або їхні кількісні показники.

Визначення митної вартості товарів, які ввозяться на митну територію України, здійснюється за допомогою застосування таких методів:

за ціною угоди щодо товарів, які імпортуються, — метод 1;

за ціною угоди стосовно ідентичних товарів — метод 2;

за ціною угоди щодо подібних (аналогічних) товарів — метод 3;

на основі віднімання вартості — метод 4;

на основі додавання вартості — метод 5;

резервного — метод 6.

Основним з них є метод за ціною угоди щодо товарів, які їм імпортуються.

Якщо він не може бути використаний, застосовується послідовно кожний з перелічених методів. При цьому кожний наступний метод реалізовується, якщо митна вартість товарів не може бути визначена застосуванням попереднього.

Далі розглянемо, як визначається митна вартість відповідно до перелічених вище методів.

Метод 1 Митною вартістю за методом оцінки за ціною угоди щодо товарів, які імпортуються, є ціна угоди, фактично сплачена, чи така, що підлягає сплаті за товари, котрі імпортуються за при значенням в Україну, на момент перетинання ними митного кордону України.

Метод 2 Для визначення митної вартості за методом оцінки за ціною угоди щодо ідентичних товарів за основу береться ціна угоди стосовно ідентичних товарів. При цьому під ідентичними розуміються товари, однакові за всіма ознаками з тими, що оці нюються.

Метод 3 У разі визначення митної вартості за методом оцінки за ціною угоди щодо подібних (аналогічних) товарів за основу береться ціна угоди стосовно подібних (аналогічних) товарів, які ввозяться (імпортуються) на митну територію України. При цьому під подібними (аналогічними) розуміються товари, котрі хоч і не є однаковими за всіма ознаками, але мають схожі характеристики та складаються зі схожих компонентів, завдяки чому вони виконують однакові функції порівняно з товарами, що оціню ються, та вважаються комерційно взаємозамінними.

Метод 4 Визначення митної вартості товарів за методом оцінки на основі віднімання вартості здійснюється в тому разі, якщо оцінювані, ідентичні чи подібні (аналогічні) товари продаватимуться (відчужуватимуться) на митній території України в незміненому стані.

Для визначення митної вартості товарів за основу береться ці на одиниці товару, за якою оцінювані, ідентичні чи подібні (аналогічні) товари продаються найбільшою партією на території України в час, максимально наближений до часу ввезення, але не пізніше ніж через 90 днів з дати ввезення товарів, що оцінюють ся, покупцю, котрий не є взаємозалежною з продавцем особою.

Від ціни одиниці товару віднімаються, якщо вони можуть бути виділені, такі компоненти:

витрати на виплату комісійних винагород, звичайні надбавки на прибуток та загальні витрати у зв'язку з продажем на митній території України товарів того самого класу та виду;

суми ввізного (імпортного) мита, податків, зборів та інших платежів, що підлягають сплаті в Україні у зв'язку з ввезенням (імпортом) чи продажем (відчуженням) товарів;

звичайні витрати, понесені в Україні на навантаження, вивантаження, транспортування, страхування.

Метод . Для визначення митної вартості товарів за методом оцінки на основі додавання вартості за основу береться ціна то варів, розрахована способом додавання:

1) вартості матеріалів та витрат, понесених виробником у зв'язку з виробництвом оцінюваних товарів;

загальних витрат, характерних для продажу (відчуження) в Україну з країни вивезення товарів того самого виду, у тому числі витрат на навантаження, вивантаження, транспортування, страхування до місця перетинання митного кордону України, та інших витрат;

прибутку, що його звичайно одержує експортер у результаті поставки в Україну таких товарів.

Метод 6 Якщо митна вартість не може бути визначена способом послідовного застосування методів, зазначених вище, або митний орган аргументовано вважає, що ці методи не можуть бути використані, митна вартість оцінюваних товарів визначається з урахуванням світової практики.

Єдиний митний тариф України передбачає три види ставок, які відрізняються розмірами:

1 Преференційні ставки використовуються:

до товарів, які походять із країн, що входять разом з Україною в митні союзи;

при встановленні спеціального преференційного митного режиму відповідно до міжнародних договорів;

до товарів, які походять з країн, що розвиваються (крім продукції тваринництва, харчової промисловості, продуктів рослинного походження).

2 Пільгові ставки використовуються до товарів, які по ходять:

з країн, що користуються в Україні режимом найбільшого сприяння (Австрії, Великобританії, Італії, США, Німеччини, Франції та ін.);

з країн, що розвиваються (за винятком товарних груп, за якими застосовуються преференційні ставки).

3 Повні (загальні) ставки застосовуються до інших товарів і предметів.

Вивізне мито є одним із інструментів структури експорту. Ставки вивізного мита затверджуються Кабінетом Міністрів України.

Процес справляння мита має розгалужену систему пільг. Так, від сплати мита повністю звільняються:

транспортні засоби, що здійснюють регулярні міжнародні перевезення вантажів;

валюта України, іноземна валюта та цінні папери;

товари, що підлягають оберненню у власність держави;

товари та предмети, що стали в результаті пошкодження непридатними для використання та багато інших.

Для фізичних осіб встановлені такі пільги. Не підлягають оподаткуванню в процесі ввезення товарів на митну територію України:

товари, сукупна вартість яких не перевищує суму, еквівалентну 200 евро;

товари, що були попередньо вивезені (переслані) громадянами за митний кордон України під письмове зобов'язання про їх зворотне ввезення і ввозяться (пересилаються) назад на митну територію України за наявності відповідної вивізної митної декларації тощо.

Громадяни можуть ввозити алкогольні напої та тютюнові вироби на митну територію України без сплати податків, установлених на імпорт, у таких кількостях (з розрахунку на одну особу, яка досягла 18 років):

а) 2 л вина та 1 л міцних алкогольних напоїв;

б) 200 цигарок або 50 сигар, або 250 г тютюну, або набір таких виробів загальною вагою не більше 250 г.

Законодавством передбачено пільги щодо сплати мита, порядок повернення надміру сплаченого та стягнення недобраного мита. Так, сума надміру стягнутого мита підлягає поверненню власникові товарів та інших предметів на його вимогу протягом одного року з моменту митного оформлення. Мито, не сплачене в терміни, на які було надано відстрочку та розстрочку сплати, а так само не сплачене в результаті інших дій, що спричинили його недобір, стягується за розпорядженням митних органів України в безспірному порядку.

Практично всі держави світу поповнюють свій бюджет надходженнями від імпортного, експортного та транзитного мита. Тільки в останні роки надходження до державного бюджету Республіки Індії складали до 30%.

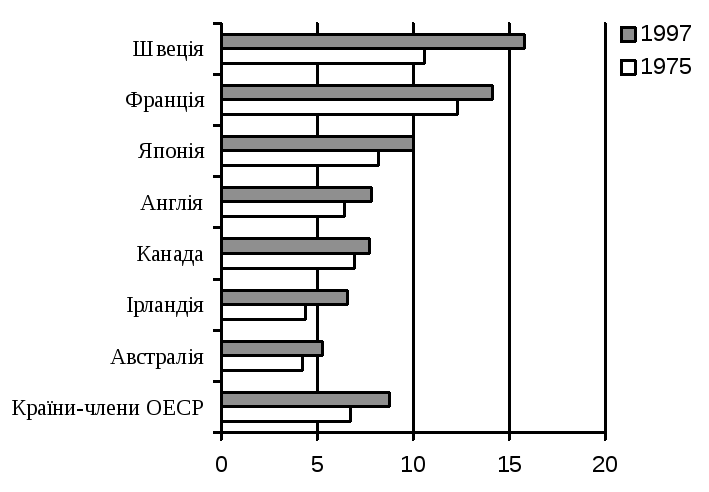

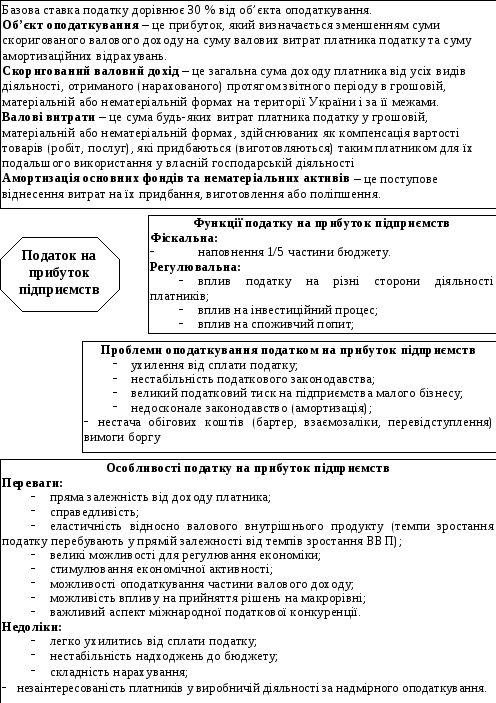

Якщо розглянуті податки були непрямими, то це не виключало наявність прямих. Значення останніх не можна недооцінити. Серед різних видів прямого оподаткування виділяється податок на прибуток підприємств. Він діє в усіх країнах, і його питома вага в бюджетах різних країн становить від 10 у Швейцарії до 53% в Італії. У майже в 30 країнах середня ставка становить 36,25%. У Новій Зеландії вона дорівнює 48, у Німеччині – 45, у Бельгії – 40, в Австрії, Чехії та США – 39, в Ірландії та Канаді – 38, в Японії – 37,5%. Нижчі ставки діють у Данії (34), Великій Британії (33), Туреччині (27,5), Угорщині (18%).

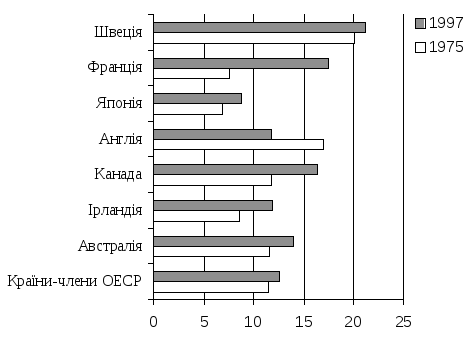

Про питому вагу податку на корпорації у відсотках до ВВП у окремих країнах свідчать дані за 1975 і 1997 рр. У більшості в 1997р., крім Великої Британії, відсоток податку в ВВП збільшився (рис. 8.18).

Податок на прибуток в Україні був уведений у 1991р. (з 1992 по 1994р. стягувався податок на дохід підприємств). За час використання характеризувався не лише частим варіюванням об’єкта оподаткування, але й зміною складу платників, пільг, ставок, строків сплати, механізму стягнення.

Рисунок 8.18 – Податок на корпорації у відсотках до ВВП

Податок на прибуток підприємств в Україні має вагоме фіскальне значення, чим відрізняється від аналогічних податків в економічно розвинутих країнах. Це обумовлено, перш за все, пропорціями в розподілі ВВП, які склалися історично: у централізовано-плановій економіці основну масу доходів бюджету становили надходження від державних підприємств і досить незначну - податки з населення, оскільки штучно стримувався фонд споживання і збільшувався фонд нагромадження. У нинішніх умовах поступово вирівнюється співвідношення між згаданим двома фондами, наслідком чого є поступове зменшення бюджетного значення податку на прибуток підприємств і збільшення — податку на доходи фізичних осіб.

Податок на прибуток підприємств крім вагомого фіскального значення, має ще й широкі можливості для регулювання і стимулювання підприємницької діяльності. За допомогою цього податку держава може здійснювати стимулюючий вплив на розвиток окремих галузей або регіонів, на виробництво пріоритетних то варів, робіт, послуг, на пожвавлення інвестиційної й інноваційної діяльності та розвиток конкурентних відносин тощо. Цей вплив може здійснюватись за рахунок диференціації ставок оподаткування і надання пільг, амортизаційної політики, податкового кредиту та податкових знижок.

Таким чином, до переваг податку на прибуток підприємств можна віднести значні можливості для регулюючого впливу на виробничу сферу. Крім того, пряма залежність суми податку від отриманого прибутку забезпечує соціальну справедливість цієї форми оподаткування.

До недоліків цього податку слід зарахувати досить складний порядок його визначення, що створює проблеми як для платників, так і для контролюючих органів, значні можливості стосовно ухилення від сплати. Крім того, прибуток у ринковій економі ці — це величина нестабільна, його розмір постійно коливається на різних фазах економічного циклу, а тому оподаткування при бутку, з одного боку, є «вбудованим стабілізатором» економічного розвитку, тобто автоматичним пом'якшувачем циклічних коливань економіки, а з іншого — створює проблеми для формування бюджетних надходжень у періоди економічного спаду (рис.8.19).

Платниками податку на прибуток є:

резиденти України — суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, установи та організації, які здійснюють діяльність, спрямовану на отримання прибутку як на території України, так і за її межами;

нерезиденти України — фізичні та юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження з України (репатріація прибутків), за винятком установ та організацій, що мають дипломатичний статус або імунітет згідно з міжнародними договорами України або законом;

філії, відокремлені підрозділи платників податків із числа резидентів, що не мають статусу юридичної особи, розташовані на території іншої, ніж платник податку, територіальної громади;

постійні представництва нерезидентів, які отримують доходи з джерел їх походження з України або виконують представницькі функції стосовно таких нерезидентів або їх засновників.

Виключені з платників:

Національний банк України та його установи (крім госпрозрахункових, що оподатковуються в загальному порядку), який сплачує до бюджету суму перевищення валових доходів над валовими видатками;

установи пенітенціарної системи та їхні підприємства, що використовують працю спецконтингенту.

В Україні прийняті такі ставки податку з прибутку:

30% до об'єкта оподаткування — базова ставка для платників податку, включаючи підприємства, засновані на власності окремої фізичної особи;

15% від суми прибутку від продажу інноваційного продукту, заявленого при реєстрації в інноваційних центрах;

від суми доходу нерезидента з джерелом його походження з України, отриманого від проведення господарської діяльності при виплаті цього доходу

резидентом абопостійним представництвом нерезидента, крім доходів від здійснення портфельних інвестицій у процентні облігації чи процентні казначейські зобов'язання, випущені за рішенням резидента, доходів на безпроцентні (дисконтні) облігації чи казначейські зобов'язання;

6% від суми доходів нерезидентів, що виплачуються резидентами як оплата вартості фрахту транспортних засобів;

3% від суми валового доходу, отриманого від страхової діяльності (крім доходів від операцій, здійснених за договорами довгострокового страхування життя, які оподатковуються за ставкою 0%).

Об'єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку і суму амортизаційних відрахувань (рис.8.19).

Податок з доходів фізичних осіб стягується безпосередньо з доходів громадян. В економічно розвинутих країнах він відіграє суттєву роль у формуванні доходів бюджету (рис. 8.20).

Ось як виглядали ставки податків з громадян і податку на прибуток у 2004 р. (табл. 8.7).

В Україні основним прямим податком з населення є прибутковий податок на громадян.

З 1992 р. і до 2004 р. в Україні діяв Декрет Кабінету Міністрів, який регламентував стягнення прибуткового податку з громадян (попередня назва податку з доходів фізичних осіб). У 2003 р. був ухвалений новий закон щодо оподаткування доходів фізичних осіб, який вніс значні зміни в порядок нарахування і стягнення цього податку.

Р исунок

8.19 – Податок на прибуток підприємств

исунок

8.19 – Податок на прибуток підприємств

Р исунок

8.20

– Прибутковий

податок з громадян у відсотках до ВВП

исунок

8.20

– Прибутковий

податок з громадян у відсотках до ВВП

Таблиця 8.7 – Ставки прибуткового податку та податку на прибуток у країнах ЄС

-

Країна стягнення податку

Максимальна ставка прибуткового податку, %, 2004

Максимальна ставка податку на прибуток юр. осіб, %, 2004

1

2

3

ЄС25

41,7

27,4

Бельгія

50,0

34,0

Чехія

32,0

28,0

Данія

47,6

30,0

Німеччина

45,0

38,3

Естонія

26,0

26,0

Греція

40,0

35,0

Іспанія

45,0

35,0

Франція

49,6

35,4

Ірландія

42,0

12,5

Італія

45,0

37,3

Кипр

30,0

15,0

Латвія

25,0

15,0

Литва

33,0

15,0

Люксембург

38,0

30,4

Угорщина

40,0

17,7

Мальта

35,0

35,0

Нідерланди

52,0

34,5

Австрія

50,0

34,0

Польща

40,0

19,0

Продовження таблиці 8.7

-

1

2

3

Португалія

40,0

27,5

Словенія

50,0

25,0

Словаччина

38,0

19,0

Фінляндія

53,0

29,0

Швеція

56,0

28,0

Великобританія

40,0

30,0

Зміна ставок прибуткового податку в Україні з 1991 р. відбувалась досить часто — іноді по кілька разів на рік. Це було обумовлено як об'єктивними ( з розвитком ринкових відносин змінюються форми одержання доходу), так і суб'єктивними чинниками (насамперед політичними — намаганням за допомогою прогресії вирівняти доходи малозабезпечених і високозабезпечених верств населення). Для прикладу: у 1993 р. ставки мінялись тричі, причому з 1 грудня 1993 р. по 1 жовтня 1994 р. існувала найжорстокіша шкала оподаткування — максимальна ставка дорівнювала 90 %. Але, не зважаючи на збільшення ставок майже удвічі, доходи бюджету від прибуткового податку з громадян в цей період не збільшились, а зменшились — унаслідок ухилення від сплати за такими необгрунтованими з економічного погляду ставками. Досить довго (до 2004 р.) в Україні застосовувалась прогресивна шкала оподаткування, з мінімальною ставкою 10 % та максимальною — 40 %. Розмір ставки залежав від обсягу оподатковуваного доходу. З 2004 р. застосовуються пропорційні ставки, які не залежать від обсягу оподатковуваного доходу, а лише від виду доходу та статусу (резидент чи нерезидент) платника.

Платником податку є фізична особа (громадянин України, фізична особа без громадянства або громадянин іноземної держави). З метою оподаткування розрізняють — фізичні особи резиденти та нерезиденти. До резидентів відносять як громадян України, так і осіб без громадянства або громадян іноземної держави. Віднесення тієї чи іншої особи до резидента України з метою оподаткування залежить від багатьох чинників, таких як місце проживання та місце постійного проживання, місце розташування центру життєвих інтересів, місце реєстрації як суб'єкта підприємницької діяльності, громадянство тощо. Усі інші громадяни, яких не відносять до резидентів, є нерезидентами.

Виключені з платників податку нерезиденти, які отримують доходи з джерелом їх походження з території України і мають дипломатичні привілеї та імунітет.

Якщо платник податку помирає або визнається судом померлим чи зниклим безвісті, то податок за останній податковий період справляється з активів такого платника податку (нарахованих на його користь доходів) під час відкриття спадщини.

Залежно від статусу платника та виду доходу існують особливості у визначенні об'єкта оподаткування.

Об'єктом оподаткування резидента є доходи з джерелом їх походження з України та іноземні доходи. Об'єктом оподаткування нерезидента є лише доходи з джерелом їх походження з України.

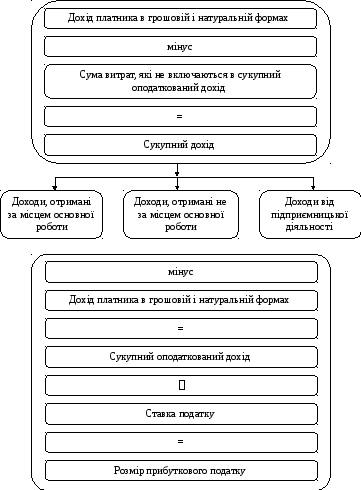

Структурно-логічна схема розрахунку прибуткового податку представлена на рис. 8.21.

Пільги щодо податку на доходи фізичних осіб називаються податкові соціальні пільги. Так, платники податку, які отримують дохід у вигляді заробітної плати з джерел на території України, розмір якої не перевищує прожиткового мінімуму, збільшеного в 1,4 рази та округленої до найближчих 10 грн, мають право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного працедавця, на суму податкової соціальної пільги.

Податкова соціальна пільга визначена в розмірі, що дорівнює 30 % однієї мінімальної заробітної плати (у розрахунку на місяць) у 2004 р., 50 % — у 2005 р., 80 % — у 2006 р. і 100 % – у 2007 р.

Крім того, деякі категорії громадян мають підвищений розмір пільги — 150 % та 200 % від суми, зазначеної вище.

Особливістю сплати прибуткового податку у Великобританії є те, що всі доходи громадян поділяють на окремі частини залежно від їх виду і джерел отримання. Так, вони поділяються на п'ять шедул (або графіків), які мають внутрішній поділ. Оподаткуванню підлягає весь розмір отриманого річного доходу мінус дозволені законодавством пільги та знижки. Весь дохід поділяється на зароблений та інвестиційний. Коли прибутковий податок утримується із заробітної плати (як правило, біля джерела) і працівники не мають інших джерел отримання доходів, то податкова декларація про річні доходи може не подаватися. Громадяни, які займаються підприємницькою діяльністю або іншими вільними професіями, у кінці року подають до податкової адміністрації податкову декларацію. На сьогодні ставка оподаткування як для заробленого, так і для інвестиційного доходу однакова. При розрахунку прибуткового податку застосовуються універсальні знижки. Найважливішими з них є додаткові сімейні, які надаються главі сім'ї, особиста знижка та інші, які переглядаються щороку залежно від економічних обставин, які склалися в державі. У Великобританії встановлено три ставки цього податку залежно від рівня доходу — 20, 25 і 40 %.

В Іспанії прибутковий податок сплачується згідно з законом, прийнятим у 1991 р. Оподаткуванню підлягають усі доходи, тобто заробітна плата, пенсії, допомога у зв`язкуз безробіттям, доходи в натуральному вигляді, доходи від капіталу, від підприємницької та професійної діяльності, приросту майна. До доходів не входить допомога. Крім того, з бази оподаткування вилучаються відрахування на соціальне страхування, профспілкові внески, витрати на кожну дитину та утриманця (якщо вони проживають у родині платника), внески до фонду інвалідів, на доброчинні цілі, розмір вкладень в підприємницьку діяльність, 15 % витрат на ліки, на які є відповідні документи. Оподаткуванню підлягає дохід, отриманий від використання рухомого та нерухомого майна, причому збільшення вартості майна визначається як різниця між ціною придбаного та реалізованого майна (при цьому береться до уваги період, коли це відбулося). Стягуються податки на підставі двох видів декларацій: особистої та сімейної, причому платник має право вибрати привабливіший для нього тип декларацій. Декларація подається до 1 червня наступного після звітного року. Сплачуватися податок може в два етапи, причому другий етап повинен закінчитися до 5 листопада.

В Україні, як і у більшості країн світу, існує плата за ресурси. Платежі за ресурси, які стягуються в Україні, охоплюють кілька видів. Справляння цих платежів обумовлюється тим, що природні ресурси є власністю держави, і за їх використання вона отримує плату, основне призначення якої – покрити видатки на відтворення, ефективне використання цих ресурсів тощо. Справляння плати за ресурси, як і податків, має обов'язковий характер.

Плата за воду в Україні стягується за використання поверхневих і підземних вод, за користування водами для потреб енергетики та водного транспорту. Так, збір за спеціальне використання водних ресурсів справляється за використання води з водних об'єктів, що забрана з застосуванням споруд або технічних пристроїв, та скидання в них зворотних вод. Збір за користування водами для потреб гідроенергетики справляється за користування водою, яка пропускається через турбіни гідроелектростанції для вироблення електроенергії, а для підприємств водного транспорту — за користування водою під час експлуатації водних шляхів вантажними самохідними, несамохідними та пасажирськими суднами.

Платниками ресурсів є всі юридичні особи та громадяни — суб'єкти підприємницької діяльності, які використовують у господарській діяльності водні ресурси.

Об'єктом обчислення збору є фактичний обсяг води, що використовують водокористувачі, з урахуванням обсягу втрат води в їх системах водопостачання.

Плата за спеціальне використання водних ресурсів справляється незалежно від того, чи надходили вони з водогосподарських систем безпосередньо, від інших користувачів чи від підприємств комунального господарства. При цьому крім названої плати суб'єкти підприємницької діяльності сплачують постачальникам вартість послуг, пов'язаних з їх подачею.

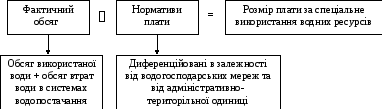

Розміри збору за спеціальне використання водних ресурсів, крім тих, що використовуються підприємствами гідроенергетики та водного транспорту, встановлюються відповідно до нормативів плати, обсягів використання води та лімітів її використання (рис. 8.22).

За використання лісових ресурсів та земельних ділянок лісового фонду в Україні справляється збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду (лісовий дохід).

Рисунок 8.21 – Структурно-логічна схема розрахунку прибуткового податку

Р исунок

8.22

–

Структурно-логічна схема розрахунку

плати за спеціальне використання водних

ресурсі

исунок

8.22

–

Структурно-логічна схема розрахунку

плати за спеціальне використання водних

ресурсі

До лісових ресурсів державного значення належать деревина від рубок головного користування і живиця, заготовлені в лісах, які перебувають у державній власності.

Платниками збору є юридичні та фізичні особи, яким надано в постійне або тимчасове користування земельні ділянки лісового фонду (землекористувачі).

Спеціальне використання лісових ресурсів здійснюється на наданій земельній ділянці лісового фонду за спеціальним дозволом — лісорубним квитком (ордером) або лісовим квитком.

Загальне використання лісових ресурсів є безкоштовним. Платним є спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду для потреб мисливського господарства, культур но-оздоровчих, спортивних і з туристичною метою та для проведення науково-дослідних робіт.

Об'єктом обчислення збору є деревина, що відпускається на пні, живиця, другорядні лісові матеріали, продукти побічного користування та окремі земельні ділянки лісового фонду.

Плата (збір) справляється за встановленими таксами або у вигляді орендної плати чи доходу, одержаного від реалізації лісових ресурсів на конкурсних умовах.

Плата за землю — це податковий платіж, який стягується з власника землі або землекористувача, розмір якого безпосередньо залежить від величини земельної ділянки, граничної оцінкової ставки та призначення землі.

Платниками земельного податку є власники землі і землекористувачі, крім орендарів та інвесторів — учасників угоди про розподіл продукції. Коли земельні ділянки орендуються у громадян та юридичних осіб, у власності яких ці земельні ділянки перебувають, земельний податок сплачується орендодавцями. Орендар при цьому сплачує орендодавцю орендну плату, яка фактично компенсує сплату земельного податку.

Об'єктом плати за землю виступає земельна ділянка, а також земельна частка (пай), яка перебуває у власності або користуванні, у тому числі на умовах оренди. За земельну ділянку, на якій розташована будівля, що перебуває у спільній власності від кількох осіб, плата за землю нараховується кожному з них пропорційно до їх частки у власності на будівлю.

Статтею 12 Закону України "Про плату за землю" передбачено звільнення окремих категорій платників податків від сплати. Так, мають право не оплачувати земельного податку:

заповідники;

вітчизняні дослідні господарства, науково-дослідних установ, навчальних закладів сільськогосподарського профілю та ПТУ;

органи державної влади, місцевого самоврядування, прокуратури, установи та організації, які повністю отримуються за рахунок бюджету;

вітчизняні заклади культури, науки, освіти, охорони здоров'я, соціального забезпечення, фізичної культури та спорту;

зареєстровані релігійні та благодійні організації, які не займаються підприємницькою діяльністю;

покупець об'єкта незавершеного будівництва за земельну ділянку, відведену під такий об'єкт, з моменту придбання об'єкта на термін будівництва.

В межах граничних норм, встановлених Земельним кодексом України від сплати податку звільняються:

інваліди І та II груп;

громадяни, які виховують трьох і більше дітей;

громадяни, члени сімей яких проходять строкову військову службу;

пенсіонери;

особи, які користуються пільгами відповідно до Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

громадяни, яким у встановленому порядку видано по свідчення проте, що вони постраждали внаслідок Чорнобильської катастрофи.

З усіх податків, що справляються у світі, найпоширенішим є майновий податок. Основною причиною цього є те, що ухилитися від податку на нерухоме майно (земля і нерухомі споруди, наприклад будинки) досить важко. Хоча найпоширеніша база майнових податків — це земля й будинки, в деяких країнах місцева влада включає до податкової бази також рухоме майно, таке як транспортні засоби, товарно-матеріальні запаси компанії, обладнання й устаткування.

Податки можуть спиратися на потенційну або продажну вартість землі та споруд, рухомого майна або матеріальних капітальних активів. Майно може оцінюватися на основі вартості реального основного капіталу або річної вартості, або в інший спосіб. Як правило, такі заклади, як школи, лікарні, а також культові споруди не оподатковуються. Зручно покладати відповідальність за сплату податків на власників майна. Незаселене житло оподатковується лише у Франції та Великобританії. У Франції майновий податок коригується відповідно до чисельності сім'ї. У США і Великобританії малозабезпечені власники одержують податкові знижки. Житлова власність, як правило, оподатковується за нижчими ставками, ніж приміщення компаній.

Загалом податок справляється пропорційно до ринкової вартості майна, тобто ціни майна в разі його продажу. Це значить, що майнові податки не обмежуються лише фактично придбаним і проданим впродовж певного проміжку часу майном, а справляються на основі ціни на майно в разі його продажу. Такий тип визначення бази оподаткування називається базою майнового податку на основі вартості реального основного капіталу, і саме вона застосовується найчастіше.

Також часто в деяких країнах база оподаткування визначається як річна орендна вартість майна, тобто сума доходу, одержаного від майна за якийсь проміжок часу. Середня частка майнових податків у місцевих податкових надходженнях складає близько 50 відсотків у федеративних країнах і 30 відсотків в унітарних країнах. У Нідерландах, США і Канаді ця частка дорівнює 70 відсоткам місцевих податкових надходжень, а у Великобританії — 100 відсоткам. Таким чином, майновий податок є найпоширенішим в розвинутих західних країнах.

Податок на нерухомість є потрібним елементом оподаткування власників майна, таке оподаткування виправдовує себе, виходячи із основ римського права — державу повинні більше фінансувати ті, хто отримує вищі доходи і має кращий фінансово-майновий стан.

Відповідно до Закону України "Про систему оподаткування" в редакції Закону від 18 лютого 1997 р., в Україні повинні утримуватися такі майнові податки, як податок на нерухоме майно, податок з власників транспортних засобів та інших самохідних машин і механізмів.

Питома вага різних видів податків у структурі надходжень державного бюджету України відображена в табл. 8.8.

Таблиця 8.8 – Податкові доходи державного бюджету, %

|

Податкові доходи державного бюджету |

1996 |

1997 |

1998 |

1999 |

2000 |

2002 |

|

Податки на доходи, прибуток: |

42,7 |

43,4 |

42,4 |

42,9 |

45,0 |

44,0 |

|

прибутковий податок з громадян |

15,2 |

15,7 |

16,3 |

17,6 |

20,3 |

23,0 |

|

податок на прибуток підприємств |

32,4 |

27,6 |

27,0 |

25,2 |

24,6 |

20,0 |

|

Збори за використання природних ресурсів |

6,5 |

7,1 |

6,8 |

5,9 |

6,4 |

5,0 |

|

Внутрішні податки на товари та послуги: |

40,7 |

45,2 |

42,3 |

42,8 |

39,1 |

40,0 |

|

податок на додану вартість |

36,8 |

39,3 |

34,1 |

33,5 |

30,1 |

29,0 |

|

акцизний збір |

3,8 |

5,7 |

5,9 |

7,1 |

7,1 |

8,8 |

|

інші |

0,2 |

0,5 |

2,3 |

2,3 |

1,8 |

1,2 |

|

Податки на міжнародну торгівлю та зовнішні операції (ввізне, вивізне мито); кошти, отримані за вчинення консульських дій |

2,6 |

3,4 |

4,4 |

4,9 |

4,9 |

5,0 |

Продовження таблиці 8.8

|

Податкові доходи державного бюджету |

1996 |

1997 |

1998 |

1999 |

2000 |

2002 |

|

інші податки |

2,4 |

0,8 |

3,2 |

3,5 |

4,6 |

6,0 |

|

Всього податкових надходжень |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Визначальними в структурі податкових надходжень є податки на прибуток і внутрішні податки на товари та послуги. Їх частка протягом 6 років становила близько 89 відсотків від загального обсягу. Завдяки пожвавленню експортно-імпортних операцій дещо збільшується питома вага податків на міжнародну торгівлю та зовнішні операції — в 1,8 разу протягом 1996—2002 років. Частка зборів за використання природних ресурсів за 1996—2002 роки знизилась у 1996 році вона становила 6,5 відсотка, а у 2002 році — 5,0 відсотка.

Щодо найбільших за обсягом податків — податку на додану вартість і податку на прибуток підприємств, то їхня частка в загальному обсязі податкових надходжень має тенденцію до зниження (з 36,8% до 29,0% та з 32,4% до 20,0% відповідно). Питома вага прибуткового податку та акцизного збору має тенденцію до збільшення (з 15,2% до 23,0% та з 3,8% до 8,8% відповідно).

В умовах переходу до ринкової економіки Україні слід чітко визначити необхідність та ефективність тих чи інших податків, розробити й прийняти Податковий кодекс, керуватися ним.