8.3 Прямі і непрямі податки в податковій системі, їх переваги і недоліки

Ще здавна податки почали поділяти на прямі і непрямі. Критерієм такого поділу стала теоретична можливість перекладання податків на споживача економічних благ. Кінцевим платником прямих податків стає той, хто отримує доход, володіє майном, а непрямих податків – споживач товару, послуги чи результату роботи (ось чому ці податки називають податками на споживача). Однак при відповідних умовах податки можуть бути перекладені на споживача через механізм цін, а прямі податки, навпаки, не завжди повністю перекладаються на споживача. Таке відбувається тоді, коли попит на товар є досить еластичним і обсяг реалізації як слідство зменшується при підвищенні цін. Тому для розподілу податків на прямі і непрямі перестали використовувати критерії пропозиції.

Зараз всі подоходні та майнові податки відносять до прямих, а всі податки на споживання – до непрямих.

Прямі податки встановлюються безпосередньо для платників і розмір залежить від масштабів об'єкта оподаткування.

Прямі податки найстаріші. Вони є обов'язковим елементом податкової системи держави майже на всіх етапах її розвитку, починаючи з примітивних прямих податків у натуральній формі до технічно відшліфованих систем у економічно розвинутих країнах з ринковою інфраструктурою. Так, у Стародавній Греції діяв оброк на комуни, за реформою Солона (VІІ - VІст. до н.е.)були введені примітивні подушні податки. У Римській імперії у ІІст. до н.е був один із перших грошових податків "трибут" – поголовний податок на всіх громадян.

Сьогодні основними видами прямих податків в Україні є податок на прибуток юридичних осіб і особистий прибутковий податок на трудові доходи фізичних осіб. Установлення одночас двох видів прямих податків дає змогу державі охопити оподаткуванням увесь створений валовий дохід.

Відповідно до цих двох аспектів прямі податки поділяються на:

реальні, які передбачають оподаткування майна, незалежно від доходів його власника. До таких податків належать: податки на землю, житло, транспортні засоби, майно, рентні платежі;

особисті, які встановлюються конкретно для кожного конкретного платника, залежно від його доходів. До цієї підгрупи входять: особистий прибутковий податок, податок на прибуток, промислові податки, податки на спадщину і дарування.

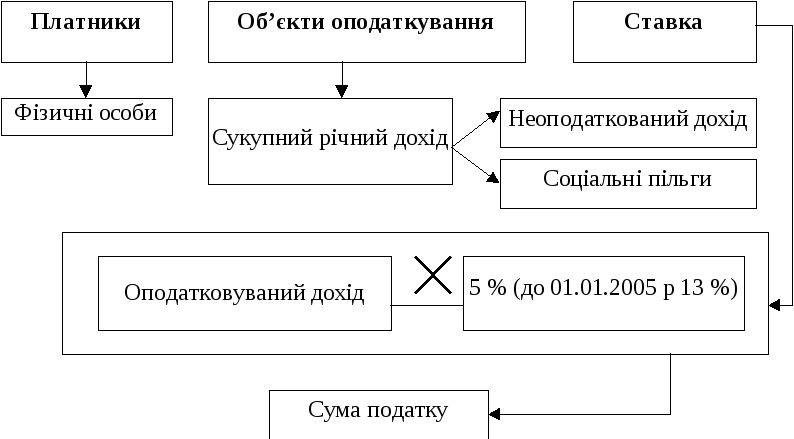

М еханізм

справляння прямих податків з доходів

громадян окреслено на

рис.8.4,

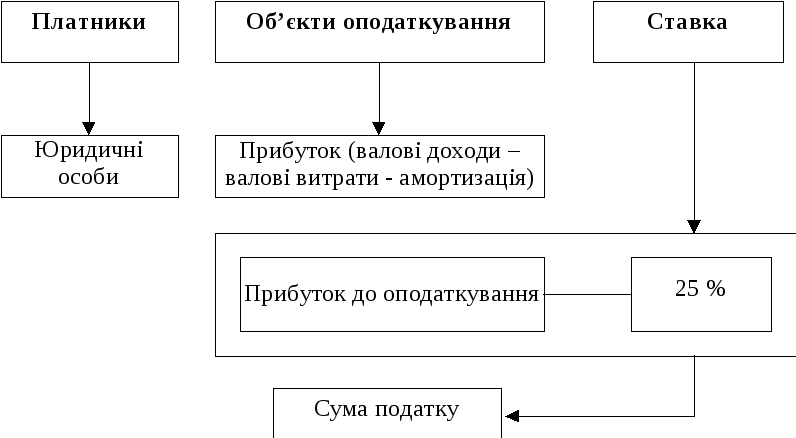

а з юридичних осіб

–

на рис .8.5.

еханізм

справляння прямих податків з доходів

громадян окреслено на

рис.8.4,

а з юридичних осіб

–

на рис .8.5.

Рисунок 8.4 – Структурно-логічна схема податку на доходи фізичних осіб

Прямі податки:

дають реальну можливість установити залежність між доходами платника та його платежами до бюджету;

сприяють справедливому розподілу податкового тягаря: хто має вищі доходи, той сплачує більші податки;

зростають у залежності від обсягів виробництва;

призводять до зміни як структури виробництва, так і структури споживання тощо.

Водночас прямі податки мають певні недоліки:

не забезпечують стабільного доходу до бюджету;

не має чи майже не має повного надходження до бюджету;

вимагають сплати значної суми;

складний механізм стягнення податків тощо.

У промислове розвинутих країнах частка прямих податків достатньо висока. В 90-х роках XX ст. в США вона становила - 91,1%, в Японії – 71,2%, у ФРН – 44,1%.

Рисунок 8.5 – Структурно-логічна схема податку на прибуток підприємств

Незважаючи на справедливість прямих податків, податкова система не може обмежитись тільки ними. Використання прямих податків – однобокий підхід, згубний для будь-якої системи. Виникла потреба в доповнені діючих податкових систем непрямими податками (з'явилися наприкінці XVIII ст.). Всі вони належать до групи податків на споживання і встановлюються в цінах товарів і послуг, їх розмір для окремого платники прямо не залежить від його доходів причому конкретні платники податків не завжди є їхніми носіями.

Формально непрямі податки справляються по пропорційних ставках. Кожний фактичний платник податку сплачує при купівлі товару однакову суму податку, незалежно від отримуваного доходу. Але за своєю сутністю непрямі податки регресивні, так як чим вищий дохід, тим меншою є питома вага цих податків в доході споживача і, навпаки, чим нижче дохід, тим більша питома вага даних податків. Тому непрямі податки вважаються соціальне несправедливими, фіскальними.

Разом з тим непрямі податки мають низку істотних переваг:

ці податки сплачує багато платників і широка база оподаткування сприяє зростанню доходів бюджету;

простота уплати і регулярність надходження до бюджету;

утримання і контроль сплати непрямих податків не потребує розширення податкового апарату;

вилучення податку на всіх етапах руху товарів сприяє рівномірному розподілові податкового тягаря між усіма суб'єктами підприємницької діяльності;

застосування нульової ставки на експортні товари сприяє збільшенню обсягу експорту та підвищенню конкурентоспроможності вітчизняних товарів на світовому ринку.

Найхарактернішими прикладами непрямого оподаткування є податок на додану вартість, акцизний збір, мито.

Податок на додану вартість за своєю економічною сутністю є універсальним акцизом. Суб'єктами податку є юридичні та фізичні особи, які займаються підприємницькою діяльністю у сфері виробництва, торгівлі та послуг. Фактично платником ПДВ є споживач незалежно від того чи це юридична, чи фізична особа.

На сьогодні податок на додану вартість набув широкого застосування. Він є важливою складовою податкових систем у понад 40 країнах світу, в тому числі в 17 європейських країнах. Ставки податку встановлюються в процентах, які коливаються від 12 % у Люксембурзі та Іспанії до 22 % у Данії і 25 % в Ірландії. Кількість ставок досить різна від однієї (в Данії) до семи (у Франції). Найнижча ставка – 2,1 % у Франції на продовольчі товари, і найвища – 33,3% щодо товарів, які є предметами розкоші. Загалом є підстави для висновку, що досвід застосування ПДВ у країнах Європи підтверджує його життєздатність і успішне функціонування в ринкових системах.

Один із видів непрямого оподаткування – специфічні акцизи, які є найактивнішими інструментами державного регулювання кількісних параметрів споживання певного переліку товарів, тютюнових та горілчаних виробів, контролювання доходів монополістів під час виробництва деяких товарів, захисту власних виробників та перерозподілу доходів споживачів при купівлі предметів розкоші (ювелірні вироби, дорогі автомобілі).

Специфічні акцизи в більшості країн мають назву "акцизного збору". Вони включаються в ціну товару й оплачуються покупцями, виробниками або імпортерами товарів. Податок нараховується один раз на точно визначеному законом етапі руху товару від виробництва до споживання.

Ставки акцизного збору, як правило, встановлюються в процентах до оптової ціни товару. Водночас останніми роками дедалі більшого поширення набуває метод упровадження ставок у твердих сумах з одиниці товару. Це дає змогу ефективніше впливати на процес виробництва та реалізацію підакцизних товарів.

Мито – це непрямий податок, що справляється з товарів (інших редметів), що переміщаються через митний кордон, тобто ввозяться, вивозяться або слідують транзитом, і який включається в ціну товарів і сплачується за рахунок кінцевого споживача.

На відміну від інших податків стягнення мита здійснюється не тільки і не стільки у фіскальних цілях (формування доходів бюджету), скільки спрямовано на формування раціональної структури експорту та імпорту в умовах прямого втручання держави у цю сферу.

Оскільки водночас використовуються прямі і непрямі податки, виникає необхідність розкриття їх особливостей (табл. 8.2).

Таблиця 8.2 – Особливості прямих і непрямих податків

|

Показник |

Непрямі податки |

Прямі податки |

|

Складність вивчення податкового зобов’язання |

Відносно прості розрахунки |

Відносно складні розрахунки |

|

Реакція платників податків на обкладання податками |

Стійкі надходження в бюджет поза прямою залежністю від динаміки доходів |

Відносно нестійкі надходження в бюджет, зумовлені динамікою доходів підприємств і громадян |

|

Характер оподаткування |

Відносно регресивне |

Відносно прогресивне |

|

Можливість перекладання податків |

Велика |

Менша |

Історичний розвиток системи оподаткування привів до поступовою розмивання чітких відмінностей між прямими та непрямими податками. Універсальні форми непрямих податків – акцизів – у разі перенесення їх стягнення зі сфери реалізації у сферу виробництва набувають багато ознак прямого оподаткування. Насамперед це чітко визначений об'єкт оподаткування – обсяг обороту чи додана вартість. При цьому об'єкти оподаткування частково збігаються: пряма форма – податок на прибуток і непряма форма – податок на додану вартість, частину якої становить той самий прибуток.

На даний момент прямі податки переважають у практиці Данії, Люксембург, Канаді, Німеччині, Нової Зеландії, Швейцарії, зросла вага в Великій Британії, США, Фінляндії, Японії; непрямі податки мають високе значення в житті Австралії, Греції, Ірландії, Іспанії, Франції, Швеції. Відносно рівноважне значення прямих і непрямих податків у Італії та Норвегії.