9.2 Класифікація державних фондів цільового призначення

Державні цільові фонди можуть класифікуватися за різними ознаками. Так, за джерелами фінансування вони поділяються на:

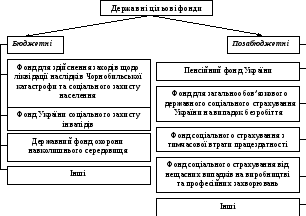

бюджетні ( Фонд для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення; Державний спеціалізований фонд фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях; Фонд України соціального захисту інвалідів; Державний фонд охорони навколишнього середовища та інші) ;

позабюджетні ( Пенсійний фонд України, Фонд загальнообов’язкового державного соціального страхування України на випадок безробіття, Фонд соціального страхування з тимчасової втрати працездатності, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань та інші) рис. 9.2.1

Риунок 9.2.1 – Склад цільових бюджетних та позабюджетних фондів України

За періодом дії цільові фонди можуть бути постійними й тимчасовими.

Створення перших пов’язане з дією окремих функцій держави. Так, у частині реалізації соціальної функції особлива увага приділяється соціальному страхуванню. Соціальні фонди створюються на постійній основі з метою державного фінансового забезпечення системи соціального страхування. До постійних цільових фондів відносять: ( Пенсійний фонд України, Фонд соціального страхування з тимчасової втрати працездатності, Фонд загальнообов’язкового соціального страхування на випадок безробіття, Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань).

Тимчасові фонди формуються з метою прискореного вирішення актуальних проблем і після досягнення мети - закриваються. Це такі фонди: Фонд ліквідації наслідків Чорнобильської катастрофи і соціального захисту населення, інноваційний фонд, Фонд охорони праці, Фонд сприяння конверсії, Фонд охорони навколишнього природного середовища тощо.

За цільовим призначенням державні фонди можна класифікувати на:

Соціальні (Пенсійний фонд України; Фонд загальнообов’язкового державного соціального страхування на випадок безробіття; Фонд соціального страхування з тимчасової втрати працездатності; Фонд соціального страхування від нещасних випадків на виробництві та професійних захворювань; Фонд соціального захисту інвалідів).

Соціальні фонди створюються з метою надання соціальних послуг населенню. Зростання чисельності найманих працівників внаслідок розвитку виробництва, збільшення розриву в інтересах різних соціальних груп суспільства, зумовленого НТР, загальне старіння населення країн об’єктивно привели до необхідності збільшення фондів соціального страхування. В останні десятиріччя обсяг соціальних фондів промислово розвинутих країн збільшився у п’ять-шість разів. Це дало можливість підвищити соціальні виплати. Соціальні фонди утворюються за рахунок трьох джерел: страхових внесків застрахованих, підприємців і субсидій держави.

Так, у США існує велика кількість соціальних фондів різного адміністративного підпорядкування для здійснення соціальних програм. Найбільшими є три загальнонаціональні фонди: Фонд страхування по старості, інвалідності і на випадок втрати годувальника; Фонд страхування державних службовців; Фонд допомоги тим, хто її потребує.

Фонди соціального страхування в Німеччині налічують велику кількість автономних фондів, які охоплюють окремі види страхування, – Фонд пенсійного страхування робітників і службовців, Фонд страхування на випадок хвороби, Фонд страхування на випадок безробіття. У Великій Британії функціонує два основних соціальних фонди: Фонд національного страхування і Пенсійні фонди державних підприємств. У Японії налічується чотири великих фонди: Фонд страхування здоров’я, Фонд національних пенсій, Фонд страхування від виробничого травматизму, Фонд страхування від безробіття.

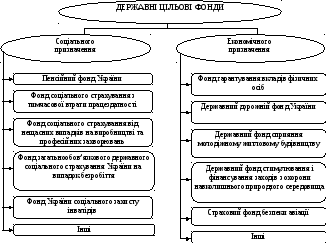

Економічні фонди: фонд сприяння місцевому самоврядуванню України; Фонд охорони праці; Фонд розвитку та захисту конкуренції; Фонд підтримки селянських (фермерських) господарств; Державний фонд охорони навколишнього природного середовища; Фонд гарантування вкладів фізичних осіб; Державний дорожній фонд України; Державний фонд сприяння молодіжному житловому будівництву; Страховий фонд безпеки авіації (рис. 9.2.2).

Державні цільові фонди України можуть бути: позичкові, науково – дослідні, військові, соціального захисту, соціального розвитку (культурні, освітні, спортивні тощо). Такі фонди мають своїм призначенням регулювання господарського життя, наприклад, інвестиційні, кон’юнктурні. Кошти таких фондів використовуються на фінансування приватних компаній і малорентабельних державних підприємств, особливо в періоди циклічних криз. Допомога надається у вигляді субсидій і пільгових кредитів.

Рисунок 9.2.2 – Види державних цільових фондів України

Державний інноваційний фонд був утворений з метою фінансування і матеріально-технічної підтримки заходів і забезпечення розвитку та використання досягнень науки і техніки.

Основні завдання фонду:

державна фінансова, інвестиційна та матеріально-технічна підтримка впроваджень нових технологій у виробництво;

технічне переоснащення підприємств;

сприяння випуску продукції, здатної замінити імпортні товари;

відбір інноваційних проектів.

В останні роки кошти Державного інноваційного фонду включаються до складу доходів і видатків Державного бюджету України без зміни їх цільового призначення.

Фонд сприяння місцевому самоврядуванню України є центральною, науково-методичною, консультативною та координуючою установою, утвореною при Президентові України для підтримки місцевого самоврядування.

Основними завданнями фонду є:

- надання науково-методичної та консультативної допомоги у становленні та розвитку місцевого самоврядування;

координація зусиль вітчизняних асоціацій та інших громадських організацій з вказаних проблем;

сприяння органам місцевого самоврядування у розвитку демократичних форм і методів їхньої роботи;

сприяння утвердженню правових засад у діяльності органів місцевого самоврядування;

вироблення на основі вітчизняного і міжнародного досвіду пропозицій і рекомендацій.

Фінансування видатків на утримання фонду здійснюється за рахунок Державного бюджету України. Іншими джерелами надходжень фонду є:

- кошти, які об'єднуються фондом на договірних засадах з органами місцевого самоврядування та їх асоціаціями, а також центральними і місцевими органами державної виконавчої влади та іншими установами для реалізації заходів та програм розвитку і підтримки місцевого самоврядування;

банківські кредити;

добровільні внески і пожертвування;

зарубіжна та міжнародна фінансова підтримка;

надходження від виконання госпрозрахункових договорів та проведення заходів;

дохід від реалізації науково-дослідної, інформаційно-довідкової, видавничої та іншої продукції, надання платних послуг юридичним та фізичним особам.

За рівнем утворення, управління та використання цільові фонди відносяться до

державних ( Пенсійний фонд України та інші) та

регіональні ( Фонд сприяння місцевому самоврядуванню тощо).

За юридичним статусом фонди цільового призначення можуть бути поділені на

державні ( Фонд соціального страхування від нещасних випадків та інші);

підприємств ( Фонд матеріального заохочування тощо);

громадських організацій ( Фонд „ від серця до серця ” опікується дитячими будинками, реабілітаційними центрами, медичними закладами, відпочинком потерпілих у наслідок аварій; Фонд „Україна дітям” має мету поліпшити соціальний захист інтересів дітей, матерів та сім’ї, забезпечити гармонійний розвиток підростаючого покоління, підвищити рівень життя дітей в Україні);

- змішані.

Принципова схема класифікації цільових фондів наведена нижче (рис. 9.2.3)

Можлива диференціація фондів цільового призначення й за іншими ознаками, наприклад, територіальністю (міжнародні, загальнодержавні, регіональні, місцеві).